有色金属行业研究报告:国泰君安-有色金属行业更新报告:多重因素冲击价格,继续推荐限产品种--【华尔街联社】.pdf

- 文件大小: 1.31MB

- 文件类型: pdf

- 上传日期: 2025-08-25

- 下载次数: 0

概要信息:

请务必阅读正文之后的免责条款部分

[Table_MainInfo] [Table_Title]

2017.09.24

多重因素冲击价格,继续推荐限产品种

——有色金属行业更新

刘华峰(分析师) 徐明德(研究助理) 汤龑(研究助理)

0755-23976751 021-38676053 0755-23976656

liuhuafeng@gtjas.com xumingde@gtjas.com tangyan@gtjas.com

证书编号 S0880515060003 s0880115080222 S0880117020028

本报告导读:

联储缩表叠加库存回升冲击金属价格,而冬季限产和成本上行将继续推升成本,微观

层面价格具备上行动力。继续推荐铝、铜、锂电材料、稀土永磁板块。

摘要:

[Table_Summary] 周期研判:美元走强铜镍价格下行,限产基本金属微观供需仍然向

好。本周金属价格对联储缩表和加息预期进一步做出反映,大宗商品

价格出现下行,铜/镍周跌幅 1.1%/2.9%。同时,限产品种价格仍然温

和上行,铝/铅价格上涨 1.2%/2.9%。美联储公布 9 月利率决议维持基

准不变,同时宣布下个月开始缩减规模已达 4.5 万亿美元的资产负债

表,流动性收缩下美元指数计价金属价格短期承压,长期供需再平衡

后价格仍将继续上行。

继续推荐电解铝板块:河南焦作发布文件要求焦作万方、中州铝业

提前进入冬季错峰生产(自 9 月 19 日)。考虑到电解铝库存增速拐点

已现,未来一个月库存有望见顶,电解铝将进入被动去库存。我们判

断原铝在四季度到明年初完成库存去化且价格上行。氧化铝冬季短缺

预期下补库将推升价格,阳极碳素限产渐行渐近,铝原材料成本大幅

上行,全国电解铝平均成本已到 1.5 万元/吨上方,成本上行或进一步

推动涨价。增持评级:中国铝业、云铝股份、神火股份、南山铝业、

索通发展等。继续推荐铜板块,铜价格受全球宏观经济改善和潜在新

兴经济体需求拉动需求有望恢复增长。增持评级:紫金矿业、江西铜

业、云南铜业等。

镨钕价格高位企稳,磁材涨价渐行渐近。本周钕铁硼价格大幅上涨,

我们此前对钕铁硼价格上行的判断得到验证,四季度高端钕铁硼生产

企业将迎盈利拐点。增持评级:中科三环、正海磁材、盛和资源等,

受益标的:宁波韵升等。。

锂电原材料:盐湖提锂概念来袭,矿山盈利依旧稳健,钴价格上行。

全球新能源汽车电动化趋势愈发明显,锂电装机高峰到来将大幅拉动

锂、钴等锂电原材料需求,年底前碳酸锂/氢氧化锂价格和钴价格有

望因此持续上行。板块情绪逐步向二线资源品种扩散,短期来看,新

一轮钴涨价有望到来。增持评级:洛阳钼业、寒锐钴业、赣锋锂业、

天齐锂业。受益标的:华友钴业、格林美、盐湖股份等。

小金属价格回调,上游释放库存平抑价格。本周钨精矿价格下跌

5.1%,钼精矿价格持平,龙头企业释放库存平抑价格。增持评级:

厦门钨业、洛阳钼业。受益标的:翔鹭钨业、金钼股份。

[Table_Invest] 评级: 增持

上次评级: 增持

[Table_Report] 相关报告

有色金属:《排除干扰,把握趋势》

2017.09.17

有色金属:《库存首现明显下降,去化拐点

或加速来临》

2017.09.12

有色金属:《继续增持限产品种和锂电材料

板块》

2017.09.10

有色金属:《磁材:钴锂后又一个成长属性

的周期板块》

2017.09.03

一周金属价格数据

品种 单价 涨跌幅

基本金属

铜 4.99 万元/吨 -1.1%

铝 1.66 万元/吨 1.2%

铅 2.05 万元/吨 2.9%

锌 2.50 万元/吨 0.8%

锡 14.41 万元/吨 0.0%

镍 8.60 万元/吨 -2.9%

贵金属

金 277.2 元/克 -1.8%

银 3.86 元/克 -3.1%

稀有金属

氧化镨钕 48.0 万元/吨 -4.0%

氧化镝 115.0 万元/吨 -5.7%

氧化铕 53.00 万元/吨 0.0%

钕铁硼 185.0 万元/吨 37.0%

钨精矿 11.11 万元/吨 -5.1%

APT 17.00 万元/吨 -2.6%

钼精矿 1420 元/吨度 0.0%

小金属

碳酸锂 16.80 万元/吨 0.0%

MB 钴 29.50 美元/磅 0.0%

海绵钛 6.25 万元/吨 0.0%

镁 1.63 万元/吨 -3.0%

锑 5.40 万元/吨 -0.9%

铟 1240 元/千克 0.8%

锗 7500 元/千克 0.0%

海绵锆 1160 元/千克 0.0%

数据来源:万得,彭博,百川资讯

行

业

更

新

有色金属

股

票

研

究

证

券

研

究

报

告

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

行业更新

请务必阅读正文之后的免责条款部分 2 of 14

目录

1. 周期研判:缩表过后,限产品种再出发 ............................................. 4

2. 一周板块运行:电解铝继续上行 ......................................................... 5

3. 重点数据:欧美经济高于预期 ............................................................. 5

4. 金属价格更新 ......................................................................................... 6

4.1. 基本金属价格和库存 ...................................................................... 6

4.2. 贵金属 .............................................................................................. 8

4.3. 小金属价格 ...................................................................................... 8

5. 海外上市公司估值 ................................................................................ 11

6. 上市公司盈利预测 ............................................................................... 12

图表目录

表 1:欧美经济持续扩张 ........................................................................ 5

表 2:下周重点关注经济数据 ................................................................ 5

表 3:海外原铝制造公司市值上行 ....................................................... 11

表 4:相关上市公司列表 ...................................................................... 12

图 1:基本金属价格继续上行 ................................................................ 4

图 2:基本金属板块取得显著收益(流通市值口径) ........................ 5

图 3:美国 2017 年加息预期上行,一致预期加息 2 次 ...................... 6

图 4:铜长江现货上涨 8.7%/LME 上涨 7.4% ........................................ 6

图 5:铜库存增长 2.7%, ...................................................................... 6

图 6:铝长江现货上涨 2.9%/LME 上涨 4.2% ........................................ 7

图 7:铝库存减少 1.6% .......................................................................... 7

图 8:锌长江现货上涨 10.2%/LME 上涨 11.5% .................................... 7

图 9:锌库存减少 2.5% .......................................................................... 7

图 10:铅长江现货上涨 11.7%/LME 上涨 11.5% ................................. 7

图 11:铅库存减少 6.5% ......................................................................... 7

图 12: 锡长江现货上涨 2.1%/LME 上涨 4.1% ....................................... 7

图 13:镍长江现货上涨 4.4%/LME 上涨 7.1% ..................................... 7

图 14:黄金价格下跌 2.0%,白银价格下行 0.2% ............................... 8

图 15:铂价格下跌 1.5%,钯价格下跌 6.2% ....................................... 8

图 16:黄金 ETF 持仓减少 2.4% ........................................................... 8

图 17:多头持仓减少 15%%,空头持仓减少 6% ................................ 8

图 18:钨精矿价格下跌 1.4%................................................................. 9

图 19:钼精矿价格上涨 1.9%................................................................. 9

图 20:氧化镨钕价格上涨 0.8%............................................................. 9

图 21:钕铁硼价格维持稳定 .................................................................. 9

图 22:氧化镝价格上涨 1.6%................................................................. 9

图 23:镧铈价格保持稳定 ...................................................................... 9

图 24:电池级碳酸锂报价保持稳定 .................................................... 10

图 25:钴价格上涨 3.1%(华友钴业) .................................................... 10

图 26:镁锭价格保持稳定 (云海金属) ............................................... 10

图 27:海绵钛价格上涨 2.1% (宝钛股份) ........................................... 10

行业更新

请务必阅读正文之后的免责条款部分 3 of 14

图 28:海绵锆价格保持稳定 (东方锆业) ........................................... 10

图 29:铟价格保持稳定 ........................................................................ 10

图 30:锑价格下跌 1% (湖南黄金) ....................................................... 11

图 31:锗价格保持稳定(云南锗业) ...................................................... 11

行业更新

请务必阅读正文之后的免责条款部分 4 of 14

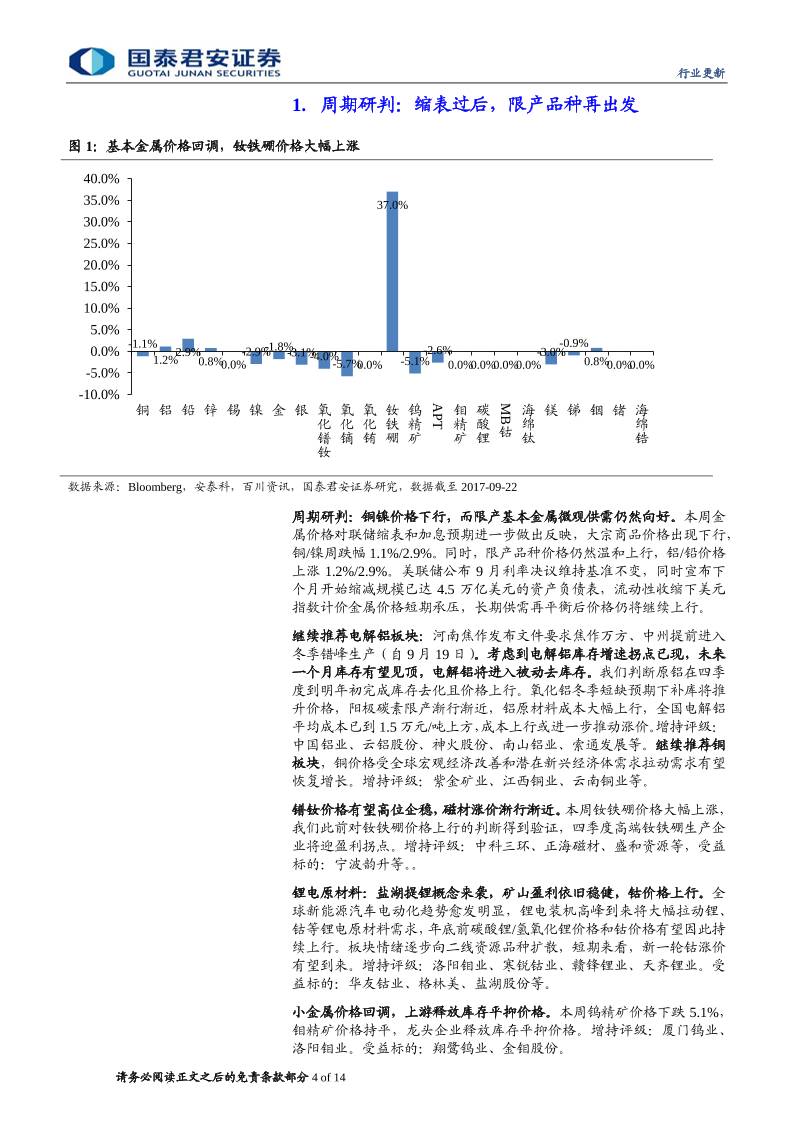

1. 周期研判:缩表过后,限产品种再出发

图 1:基本金属价格回调,钕铁硼价格大幅上涨

数据来源:Bloomberg,安泰科,百川资讯,国泰君安证券研究,数据截至 2017-09-22

周期研判:铜镍价格下行,而限产基本金属微观供需仍然向好。本周金

属价格对联储缩表和加息预期进一步做出反映,大宗商品价格出现下行,

铜/镍周跌幅 1.1%/2.9%。同时,限产品种价格仍然温和上行,铝/铅价格

上涨 1.2%/2.9%。美联储公布 9 月利率决议维持基准不变,同时宣布下

个月开始缩减规模已达 4.5 万亿美元的资产负债表,流动性收缩下美元

指数计价金属价格短期承压,长期供需再平衡后价格仍将继续上行。

继续推荐电解铝板块:河南焦作发布文件要求焦作万方、中州提前进入

冬季错峰生产(自 9 月 19 日)。考虑到电解铝库存增速拐点已现,未来

一个月库存有望见顶,电解铝将进入被动去库存。我们判断原铝在四季

度到明年初完成库存去化且价格上行。氧化铝冬季短缺预期下补库将推

升价格,阳极碳素限产渐行渐近,铝原材料成本大幅上行,全国电解铝

平均成本已到 1.5 万元/吨上方,成本上行或进一步推动涨价。增持评级:

中国铝业、云铝股份、神火股份、南山铝业、索通发展等。继续推荐铜

板块,铜价格受全球宏观经济改善和潜在新兴经济体需求拉动需求有望

恢复增长。增持评级:紫金矿业、江西铜业、云南铜业等。

镨钕价格有望高位企稳,磁材涨价渐行渐近。本周钕铁硼价格大幅上涨,

我们此前对钕铁硼价格上行的判断得到验证,四季度高端钕铁硼生产企

业将迎盈利拐点。增持评级:中科三环、正海磁材、盛和资源等,受益

标的:宁波韵升等。。

锂电原材料:盐湖提锂概念来袭,矿山盈利依旧稳健,钴价格上行。全

球新能源汽车电动化趋势愈发明显,锂电装机高峰到来将大幅拉动锂、

钴等锂电原材料需求,年底前碳酸锂/氢氧化锂价格和钴价格有望因此持

续上行。板块情绪逐步向二线资源品种扩散,短期来看,新一轮钴涨价

有望到来。增持评级:洛阳钼业、寒锐钴业、赣锋锂业、天齐锂业。受

益标的:华友钴业、格林美、盐湖股份等。

小金属价格回调,上游释放库存平抑价格。本周钨精矿价格下跌 5.1%,

钼精矿价格持平,龙头企业释放库存平抑价格。增持评级:厦门钨业、

洛阳钼业。受益标的:翔鹭钨业、金钼股份。

-1.1%

1.2%

2.9%

0.8%0.0%

-2.9%-1.8%

-3.1%-4.0%

-5.7%0.0%

37.0%

-5.1%

-2.6%

0.0%0.0%0.0%0.0%

-3.0%

-0.9%

0.8%0.0%0.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

40.0%

铜 铝 铅 锌 锡 镍 金 银 氧

化

镨

钕

氧

化

镝

氧

化

铕

钕

铁

硼

钨

精

矿

A

P

T 钼

精

矿

碳

酸

锂

M

B

钴

海

绵

钛

镁 锑 铟 锗 海

绵

锆

行业更新

请务必阅读正文之后的免责条款部分 5 of 14

2. 一周板块运行:电解铝继续上行

锂电材料领涨。全周 SW 有色下跌 1.0%,沪深 300 上涨 0.2%,创业板

指下跌 0.5%。板块方面,钛、电解铝,锡板块上行。锂资源板块受盐湖

提锂影响,估值大幅回调。

图 2:锂、钴和电解铝获得超额收益

数据来源:Wind,国泰君安证券研究,数据截至 2017-09-22

3. 重点数据:欧美经济高于预期

表 1:欧美经济持续扩张

日期 指标 前值 预期值 公布值

2017/9/18 欧元区 8月未季调 CPI年率终值(%) 1.3 1.5 1.5

2017/9/19 美国 8月新屋开工年化总数(万户) 115.5 117.4 118

2017/9/20 日本 8月未季调商品贸易帐(亿日元) 4217 1087 1136

2017/9/21 美国 9月联邦基金利率目标上限(%) 1.25 1.25 1.25

2017/9/22 欧元区 9月 Markit制造业 PMI初值 57.4 57.2 58.2

2017/9/22 美国 9月 Markit制造业 PMI 初值 52.8 53.0 53

数据来源:Wind,汇通网,国泰君安证券研究

表 2:下周重点关注经济数据

日期 指标 前值 预期值

2017/9/27 中国 8月规模以上工业企业利润年率(%) 16.5 --

2017/9/27 美国 8月耐用品订单月率初值(%) -6.8 0.9

2017/9/28 中国 9月财新制造业 PMI 51.6 51.6

2017/9/28 欧元区 9月工业景气指数 5.1 5

1

0

.1

%

4

.3

%

2

.6

%

1

.9

%

1

.1

%

0

.2

%

-0

.4

%

-0

.5

%

-0

.5

%

-0

.7

%

-0

.8

%

-1

.0

%

-1

.0

%

-1

.0

%

-2

.0

%

-2

.2

%

-2

.3

%

-3

.2

%

-3

.9

%

-6

.3

%

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

钛 金

属

回

收

电

解

铝

锡

镍

铜

加

工

沪

深3

0

0

铜

开

采

和

冶

炼

创

业

板

指

钨

钼

磁

性

材

料

铝

加

工

小

金

属

S

W

有

色

金

属

新

材

料

其

他

贵

金

属

铅

锌

稀

土

黄

金

非

金

属

新

材

料

锂

行业更新

请务必阅读正文之后的免责条款部分 6 of 14

2017/9/29 欧元区 9月未季调 CPI 年率初值(%) 1.5 1.6

2017/9/29 美国 8月个人支出月率(%) 0.3 0.1

2017/9/29 美国 9月芝加哥 PMI 58.9 57.5

2017/9/29 美国 8月 PCE物价指数年率(%) 1.4 1.5

数据来源:Wind,汇通网,国泰君安证券研究

图 3:美国 12 月加息预期大幅上行

数据来源:Bloomberg,安泰科,百川资讯,国泰君安证券研究,数据截至 2017-09-22

4. 金属价格更新

4.1. 基本金属价格和库存

图 4:SHFE 铜下跌 1.1%,LME 铜上涨 0.5%

图 5:铜显性库存减少 18763 吨

数据来源:Wind,国泰君安证券研究,单位:元/吨 数据来源:Wind,国泰君安证券研究,单位:吨

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2.75

2.5

2.25

2

1.75

1.5

1.25

1

-2000

-1500

-1000

-500

0

500

1000

1500

2000

20000

25000

30000

35000

40000

45000

50000

55000

60000

价差(右) SHFE LME

0

10

20

30

40

50

60

70

80

90

x

1

0

0

0

0

LME SHFE COMEX

行业更新

请务必阅读正文之后的免责条款部分 7 of 14

图 6:SHFE 铝上涨 1.2%,LME 铝上涨 4.1% 图 7:铝显性库存减少 11428 吨

数据来源:Wind,国泰君安证券研究,单位:元/吨 数据来源:Wind,国泰君安证券研究,单位:吨

图 8:SHFE 锌上涨 0.8%,LME 锌上涨 1.6%

图 9:锌显性库存减少 2788 吨

数据来源:Wind,国泰君安证券研究,单位:元/吨 数据来源:Wind,国泰君安证券研究,单位:吨

图 10:SHFE 铅上涨 2.9%,LME 铅上涨 5.8%

图 11:铅显性库存减少 4981 吨

数据来源:Wind,国泰君安证券研究,单位:元/吨 数据来源:Wind,国泰君安证券研究,单位:吨

图 12: SHFE 锡上涨 0.0%,LME 锡上涨 0.9%

图 13:SHFE 镍下跌 2.9%,LME 镍下跌 3.8%

-2500

-2000

-1500

-1000

-500

0

500

1000

6000

8000

10000

12000

14000

16000

18000

价差(右) SHFE LME

50

100

150

200

250

300

x

1

0

0

0

0

LME SHFE

-1500

-1000

-500

0

500

1000

1500

2000

2500

8000

13000

18000

23000

28000

价差(右) SHFE LME

15

25

35

45

55

65

75

x

1

0

0

0

0

LME SHFE

-3000

-2000

-1000

0

1000

2000

3000

4000

8000

10000

12000

14000

16000

18000

20000

22000

24000

价差(右) SHFE LME

5

10

15

20

25

30

x

1

0

0

0

0

LME SHFE

行业更新

请务必阅读正文之后的免责条款部分 8 of 14

数据来源:Wind,国泰君安证券研究,单位:元/吨 数据来源:Wind,国泰君安证券研究,单位:元/吨

4.2. 贵金属

图 14:外盘金价下跌 1.9%,银价下跌 3.5%

图 15:内盘金价下跌 1.8%,银价下跌 3.1%

数据来源:Wind,国泰君安证券研究 数据来源:Wind,国泰君安证券研究

图 16:非商业多头减少 5.9%,空头减少 2.2%

图 17:主要黄金 ETF 持仓增多 18.6 吨

数据来源:Wind,国泰君安证券研究 数据来源:Wind,国泰君安证券研究

4.3. 小金属价格

-10000

-5000

0

5000

10000

15000

20000

60000

80000

100000

120000

140000

160000

价差(右) SHFE LME

-4000

-2000

0

2000

4000

6000

8000

40000

50000

60000

70000

80000

90000

100000

110000

价差(右) SHFE LME

60.0

65.0

70.0

75.0

80.0

85.0

800

1300

1800

2300

金银比

黄金(美元/盎司)

白银(美元/百盎司)

150

200

250

300

350

400

450

500

550

SHFE黄金(元/克)

SHFE白银(元/百克)

0

2

4

6

8

0

10

20

30

40

50

1

5

-9

1

5

-1

2

1

6

-3

1

6

-6

1

6

-9

1

6

-1

2

1

7

-3

1

7

-6

x

1

0

0

0

0 多空比

黄金非商业多头

黄金非商业空头

699

799

899

999

1099

1199

1299

1

6

-9

1

6

-1

0

1

6

-1

1

1

6

-1

2

1

7

-1

1

7

-2

1

7

-3

1

7

-4

1

7

-5

1

7

-6

1

7

-7

1

7

-8

美国主要黄金ETF持仓

(吨)

行业更新

请务必阅读正文之后的免责条款部分 9 of 14

图 18:钨精矿价格下跌 5.1%

图 19:钼精矿价格持平

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

图 20:金属镨钕价格下跌 4.0%

图 21:氧化镝价格下跌 5.7%

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

图 22:氧化铕价格持平

图 23:烧结钕铁硼价格上涨 37.0%

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

钨精矿(元/吨)

仲钨酸铵(元/吨)

500

700

900

1100

1300

1500

1700

钼精矿(元/吨)

20.00

30.00

40.00

50.00

60.00

百川氧化镨钕(万元/

吨)

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

180.0

16-5 16-7 16-9 16-

11

17-1 17-3 17-5 17-7

氧化镝(万元/吨)

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

百川氧化铕(万元/吨)

100.0

110.0

120.0

130.0

140.0

150.0

160.0

170.0

180.0

190.0

N35钕铁硼(元/千克)

行业更新

请务必阅读正文之后的免责条款部分 10 of 14

图 24:碳酸锂电池级持平,工业级持平

图 25:钴价格持平

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

图 26:镁锭价格下跌 3.0%,硅铁下跌 3.0%

图 27:锑锭价格下跌 0.9%

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

图 28:铟价格上涨 0.8%

图 29:锗锭价格持平

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

10

11

12

13

14

15

16

17

18

电池级碳酸锂(万元/吨)

氢氧化锂(万元/吨)

5.0

15.0

25.0

35.0

45.0

1

6

-5

1

6

-7

1

6

-9

1

6

-1

1

1

7

-1

1

7

-3

1

7

-5

1

7

-7

1

7

-9

MB钴(美元/磅)

百川钴(万元/吨)

0

5000

10000

15000

20000

25000

1

6

-5

1

6

-7

1

6

-9

1

6

-1

1

1

7

-1

1

7

-3

1

7

-5

1

7

-7

1

7

-9

镁锭(元/吨) 硅铁(元/吨)

20000

25000

30000

35000

40000

45000

50000

55000

60000

65000

锑锭(元/吨)

600

700

800

900

1000

1100

1200

1300

1400

1500

铟(元/千克)

5000

6000

7000

8000

9000

10000

1

5

-1

1

1

6

-1

1

6

-3

1

6

-5

1

6

-7

1

6

-9

1

6

-1

1

1

7

-1

1

7

-3

1

7

-5

1

7

-7

1

7

-9

锗(元/千克)

行业更新

请务必阅读正文之后的免责条款部分 11 of 14

图 30:海绵锆价格持平

图 31:海绵钛价格持平

数据来源:百川资讯,国泰君安证券研究 数据来源:百川资讯,国泰君安证券研究

5. 海外上市公司估值

表 3:海外原铝制造公司市值上行

公司简称

PE

PB EV/EBITDA

市值变动

TTM 2016 2017E 1W 1M 3M

综合型

力拓 13.7 10.8 10.8 2.0 5.8 0.6% -5.2% 6.3%

嘉能可 32.2 13.9 13.9 1.5 6.9 0.8% -1.6% 20.9%

必和必拓 18.7 17.1 17.1 1.9 6.4 -0.3% -2.5% 12.6%

淡水河谷

8.3 8.3

5.1 -6.4% -4.8% 20.2%

铝

美国铝业公司 22.5 15.4 15.4 1.4 5.2 1.6% 10.1% 39.1%

俄罗斯联合铝业 8.4 8.5 8.5 3.0 9.6 4.6% 13.3% 55.9%

中国宏桥铝业 9.8 5.9 5.9 1.0 5.6 0.0% 0.0% 0.0%

中国铝业 H 80.6 34.5 34.5 2.4 13.0 1.0% 12.9% 83.3%

铜

自由港 17.9 15.4 15.4 3.0 6.6 1.3% -8.0% 17.1%

南方铜业 30.7 23.3 23.3 4.8 11.8 -0.6% -4.0% 12.9%

墨西哥集团 21.5 15.3 15.3 2.1 8.3 -1.0% -8.3% 7.1%

安托法加斯塔 38.9 22.4 22.4 1.8 7.5 0.9% -8.1% 17.5%

江西铜业 H 31.5 17.6 17.6 0.8 11.8 -2.2% -2.0% 7.1%

洛阳钼业 H 48.8 33.7 33.7 3.7 26.8 -2.7% 16.9% 103.9%

铅锌

韦丹塔资源公司 11.3 11.3 4.8 1.4% -0.3% 27.6%

高丽亚铅公司 13.2 12.9 12.9 1.5 5.9 -4.3% -2.4% 5.8%

黄金

纽蒙特 35.5 28.9 28.9 1.8 8.9 0.1% 2.4% 17.0%

巴里克 16.6 21.9 21.9 2.0 6.2 -5.4% -4.6% 2.8%

山东招金 34.6 28.4 28.4 1.7 14.9 -2.0% 4.4% 4.9%

贵金属

0

200

400

600

800

1000

1200

1400

海绵锆(元/公斤)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

海绵钛(万元/吨)

行业更新

请务必阅读正文之后的免责条款部分 12 of 14

Polymetal 13.6 12.3 12.3 4.4 8.4 -0.3% -12.6% -4.1%

Goldcorp 28.8 29.9 29.9 0.8 9.6 -2.9% -1.5% -0.1%

锡镍钛锆

诺里尔斯克镍业 12.2 11.7 11.7 7.4 7.9 0.6% 4.8% 18.9%

艾璐卡资源

35.9 35.9 3.8 12.2 -1.1% -5.2% 5.4%

冶联科技

44.2 44.2 1.8 11.9 -1.5% 11.7% 34.7%

锂

SQM

35.6 35.6

16.7 3.4% 23.7% 57.0%

FMC 35.8 36.9 36.9 6.0 25.1 0.4% 6.7% 23.3%

雅葆公司 34.9 30.9 30.9 3.9 18.1 5.5% 16.8% 26.9%

数据来源:彭博,国泰君安证券研究,收盘价截至 2017-09-22

6. 上市公司盈利预测

表 4:相关上市公司列表

板块 证券代码 证券名称

收盘价

(元)

PE/TTM

EPS(元) PE

评级

2017E 2018E 2017E 2018E

铝 000807 云铝股份 15.17 191 0.32 0.47 47.4 32.3 增持

铝 601600 中国铝业 8.09 110 0.18 0.26 44.9 31.1 增持

铝 000933 神火股份 12.56

0.75 1.01 16.8 12.5 增持

铝 600219 南山铝业 4.11 21 0.20 0.25 20.9 16.6 增持

铜 600362 江西铜业 18.18 55 0.63 0.83 28.9 21.9 增持

铜 000630 铜陵有色 3.04 86 0.11 0.17 27.6 17.9 增持

铜 000878 云南铜业 14.25 63 0.46 0.56 31.0 25.4 增持

铜/钴 603993 洛阳钼业 7.60 124 0.17 0.21 44.7 36.2 增持

铜/黄金 601899 紫金矿业 3.92 32 0.19 0.27 20.6 14.5 增持

铅锌 600497 驰宏锌锗 7.42 -28 0.26 0.31 28.5 23.7 未评级

铅锌 600338 西藏珠峰 46.84 32 1.25 1.55 37.5 30.2 增持

贵金属 600547 山东黄金 31.49 43 0.90 1.17 35.0 27.0 未评级

贵金属 000975 银泰资源 14.21 65 0.27 0.48 52.1 29.8 未评级

贵金属 000426 兴业矿业 11.16 77 0.37 0.61 30.4 18.4 未评级

钛 600456 宝钛股份 25.62 147 0.12 0.32

80.1 增持

稀土 600392 盛和资源 22.42 242 0.22 0.36 101.9 62.3 增持

镁 002182 云海金属 11.56 38 0.38 0.53 30.5 21.6 未评级

锑 002155 湖南黄金 10.24 48 0.35 0.45 29.3 22.8 增持

钨 600549 厦门钨业 32.60 67 0.58 0.75 56.2 43.5 增持

钼 601958 金钼股份 8.87 172 0.07 0.11

77.3 未评级

锡 000960 锡业股份 14.72 50 0.51 0.72 28.7 20.3 未评级

锂 002466 天齐锂业 69.20 41 1.95 2.10 35.5 33.0 增持

锂 002460 赣锋锂业 83.35 77 2.03 2.75 41.1 30.3 增持

锂 002192 融捷股份 40.28 2,173 0.00 0.00 未评级

锂 000792 盐湖股份 17.59 -96 -0.06 0.11

未评级

钴 300618 寒锐钴业 171.50 111 3.60 3.67 47.6 46.7 增持

钴 300409 道氏技术 50.34 89 1.09 1.55 46.2 32.4 未评级

铝阳极 603612 索通发展 70.72 57 2.62 3.24 27.0 21.8 增持

行业更新

请务必阅读正文之后的免责条款部分 13 of 14

磁性材料 300224 正海磁材 14.11 114 0.48 0.57 29.4 24.8 增持

磁性材料 000970 中科三环 19.80 67 0.37 0.40 53.5 49.5 增持

铝加工 601677 明泰铝业 13.90 23 0.72 0.96 19.3 14.5 增持

军工材料 000697 炼石有色 25.71

0.39 65.9

增持

军工材料 300034 钢研高纳 16.05 77 0.36 0.48 44.6 33.4 增持

军工材料 300337 银邦股份 10.82 274 0.23 0.49 47.0 22.1 增持

一带一路 000758 中色股份 7.74 44 0.40 0.51 19.4 15.2 增持

一带一路 002738 中矿资源 27.00 93 0.64 0.77 42.2 35.1 增持

一带一路 603979 金诚信 13.03 44 0.75 0.97 17.4 13.4 增持

转型 300064 豫金刚石 13.70 107 0.40 34.3 增持

转型 002160 常铝股份 8.43 33 0.39 21.6 增持

转型 600711 盛屯矿业 9.51 40 0.21 45.3 增持

数据来源:Wind,国泰君安证券研究,收盘价截至 2017-09-22,未评级公司盈利预测取自 Wind

行业更新

请务必阅读正文之后的免责条款部分 14 of 14

本公司具有中国证监会核准的证券投资咨询业务资格

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析

逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或

影响,特此声明。

免责声明

本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司

的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及

推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应

作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信

息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修

改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见

均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投

资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决

策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离墙控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况

下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提

供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的

公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进

行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券研究”,且不得对本报告进行任何有悖原意的引用、

删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的

投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的

投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

评级说明

评级 说明

1.投资建议的比较标准

投资评级分为股票评级和行业评级。

以报告发布后的 12个月内的市场表现为

比较标准,报告发布日后的 12个月内的

公司股价(或行业指数)的涨跌幅相对

同期的沪深 300 指数涨跌幅为基准。

股票投资评级

增持 相对沪深 300 指数涨幅 15%以上

谨慎增持 相对沪深 300 指数涨幅介于 5%~15%之间

中性 相对沪深 300 指数涨幅介于-5%~5%

减持 相对沪深 300 指数下跌 5%以上

2.投资建议的评级标准

报告发布日后的 12 个月内的公司股价

(或行业指数)的涨跌幅相对同期的沪

深 300 指数的涨跌幅。

行业投资评级

增持 明显强于沪深 300 指数

中性 基本与沪深 300 指数持平

减持 明显弱于沪深 300 指数

国泰君安证券研究所

上海 深圳 北京

地址 上海市浦东新区银城中路 168号上海

银行大厦 29 层

深圳市福田区益田路 6009 号新世界

商务中心 34 层

北京市西城区金融大街 28 号盈泰中

心 2 号楼 10 层

邮编 200120 518026 100140

电话 (021)38676666 (0755)23976888 (010)59312799

E-mail:gtjaresearch@gtjas.com高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统