概要信息:

请务必阅读正文之后的免责条款部分

[Table_MainInfo] [Table_Title]

2017.09.23

钻机数现拐点迹象,油价连涨三周

——国泰君安石化实说周报

肖洁(分析师) 沈科(研究助理) 孙羲昱(研究助理)

0755-23976115 010-59312799 021-38677369

xiaojie@gtjas.com shenke019723@gtjas.com sunxiyu@gtjas.com

证书编号 S0880513080002 S0880117040062 S0880117030001

本报告导读:

美国石油钻机数下降 5 台,出现拐点迹象,油价连涨三周至近 7 个月高点,WTI 重

回 50 美元。丁二烯等主要石油化工品维持景气。

摘要:

[Table_Summary] 重点推荐:新潮能源(美国税改受益股)、桐昆股份、中国石化、新

奥股份、华锦股份。我们认为 4 季度 WTI 油价触及 60 美元,优先推

荐油价弹性标的(推荐:新潮能源、中国石化),看好低估值(子)

行业龙头和二线白马(推荐:桐昆股份、中国石化、海油工程、荣盛

石化);7 月以来烯烃景气回升,哈维飓风导致美国烯烃减产,推荐

烯烃弹性标的华锦股份。今年来国家密集出台鼓励天然气利用政策,

全年增长 15%以上,预计 4 季度华北地区供气紧张催化天然气板块

估值,推荐新奥股份、中天能源、昆仑能源。

二、本周观点

我们认为:8 月以来美国页岩油开发明显陷入停滞,钻机数持续下降,

市场再平衡加快,4 季度 WTI 有望冲击 60 美元,利好石油板块。三

烯一苯和涤纶价差走高,化工市场景气料将延续全年。

三、市场动态

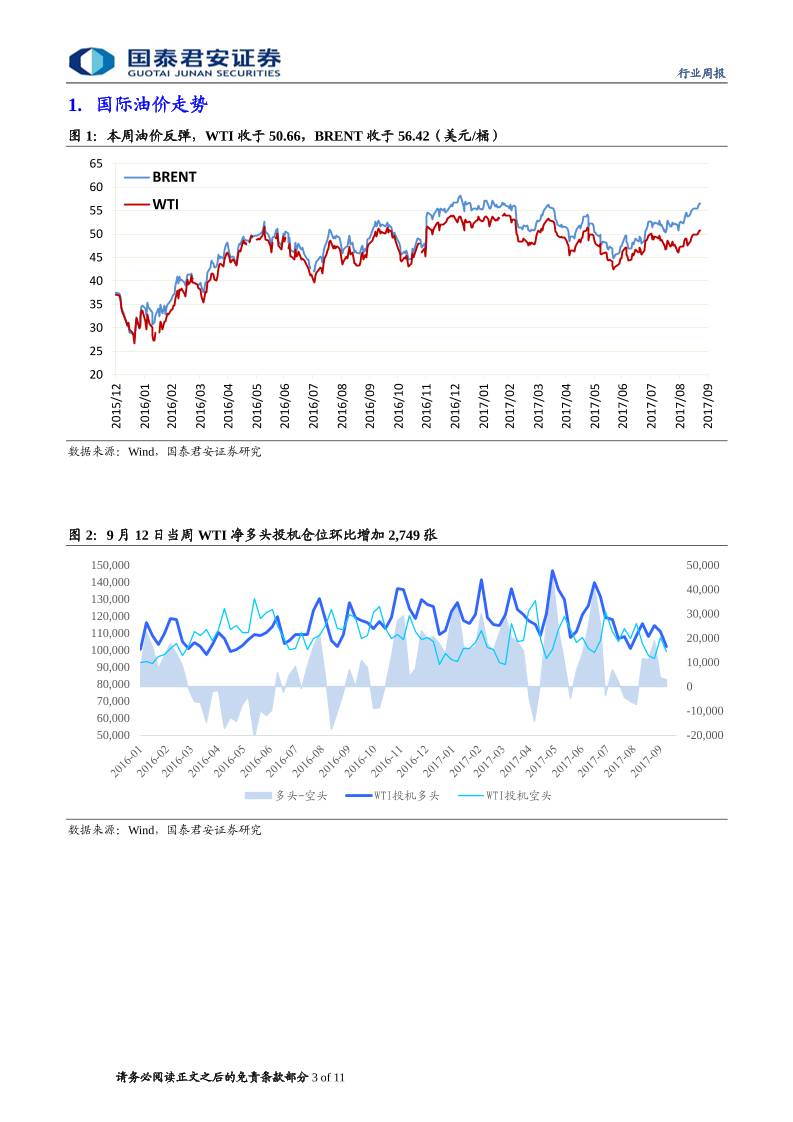

油价:本周 WTI 收于 50.66 美元,环比+0.83 美元;BRENT 收于 56.42

美元,环比+0.94 美元。

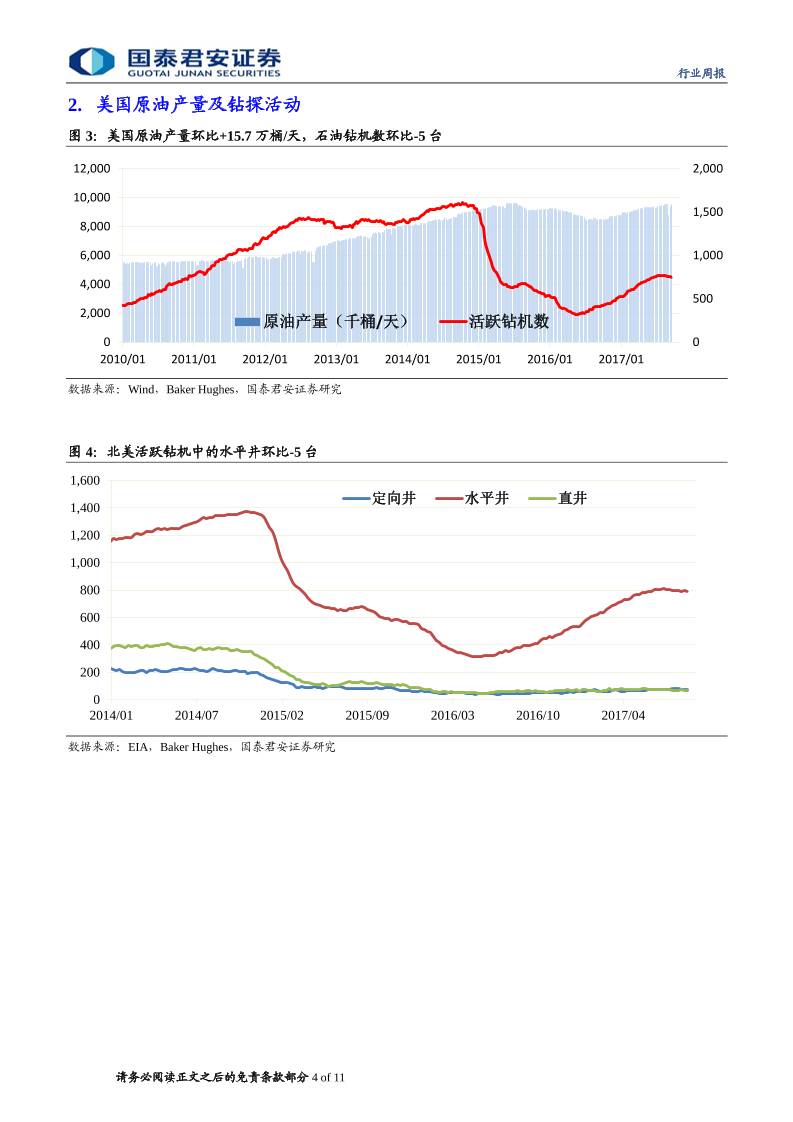

美国原油生产:产量环比+15.7 万桶/天,活跃石油钻机数-5 台。

据 EIA 统计 9 月 15 日当周美国原油产量环比+15.7 万桶/天,贝克休

斯 9 月 22 日当周美国活跃石油钻机数环比-5 台,为 744 台。

美国商业原油库存上升

EIA 库存报告显示 9 月 15 日当周商业原油库存环比+459.1 万桶(其

中库欣原油环比+70.3 万桶),汽油库存环比-212.5 万桶。

加工价差环比:乙烯+0%,丙烯-2%,丁二烯+14%,PTA-1%,POY+0%。

四、行业要闻

路透社 9月 23日,墨西哥国家石油公司 Pemex产量连续两月跌破 200

万桶/天,8 月产量为 193 万桶/天,同比下降 10%,创 1995 年来低点。

路透社 9 月 22 日,欧佩克和其他减产国家可能等到明年 1 月再考虑

减产是否延期。

风险提示:减产豁免国增产超预期,美国页岩油复苏超预期,全球

需求下降,美国税改

[Table_Invest] 评级: 增持

上次评级: 增持

[Table_Report] 相关报告

石油:《WTI 见 60:重视 10 美金涨幅的机

会》

2017.09.17

石油:《钻机数大跌,油价收涨至近 5 个月

高点》

2017.09.16

石油:《飓风扰动持续,烯烃景气回升》

2017.09.09

石油与天然气:《聚酯企业上半年景气度前

高后低,油服行业弱复苏》

2017.09.07

石油:《页岩油开发停滞,飓风冲击烯烃市

场》

2017.09.02

行

业

周

报

石油

股

票

研

究

证

券

研

究

报

告

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

行业周报

请务必阅读正文之后的免责条款部分 2 of 11

目 录

图 1:本周油价反弹,WTI 收于 50.66,BRENT 收于 56.42(美元/

桶) ........................................................................................................ 3

图 2:9 月 12 日当周 WTI 净多头投机仓位环比增加 2,749 张 ........ 3

图 3:美国原油产量环比+15.7 万桶/天,石油钻机数环比-5 台...... 4

图 4:北美活跃钻机中的水平井环比-5 台 ......................................... 4

图 5:美国商业原油库存环比增长 4,591(单位:千桶) ............... 5

表 1:美国汽油库存环比-2,125(千桶) ........................................... 5

图 6:欧佩克 8 月石油产量环比-7.9 万桶/日 ..................................... 6

图 7:欧佩克主要减产国家产量稳定 ................................................. 6

图 8:利比亚 8 月环比-11.3 万桶/日、尼日利亚环比+13.8 万桶/日 7

表 2:欧佩克减产国 8 月履约率回升到 83% ..................................... 7

图 9:本周美元指数微升至 92 点上方 ............................................... 8

图 10:石脑油与乙烯裂解价差环比+0%,丙烯-2%,PX+0% ........ 8

图 11:石脑油与丁二烯裂解价差环比+14% ...................................... 9

图 12:PTA 价格环比+1%、加工区间环比-1% ................................. 9

图 13:POY 价格环比+0%、加工区间环比+0% ............................. 10

图 14:丙烯酸价格环比-1%、MMA 环比+3% ................................ 10

表:行业内重点推荐公司(收盘价为最近一个交易日)

[Table_ComData]

公司名称 代码 收盘价

盈利预测(EPS) PE

评级

2017E 2018E 2019E 2017A 2018E 2019E

新奥股份 600803 13.46 0.93 1.55 1.95 14 9 7 增持

新潮能源 600777 4.19 0.06 0.25 0.45 70 17 9 增持

中国石化 600028 5.88 0.49 0.62 0.69 12 9 9 增持

桐昆股份 601233 15.91 0.72 0.91 1.08 22 17 15 增持

海油工程 600583 6.25 0.35 0.56 0.7 18 11 9 增持

荣盛石化 002493 9.83 0.69 0.85 1.04 14 12 9 增持

华锦股份 000059 10.95 1.2 1.42 1.62 9 8 7 增持

上海石化 600688 6.35 0.61 0.64 0.57 10 10 11 增持

中天能源 600856 11.04 0.44 0.69 0.95 25 16 12 增持

昆仑能源 0135.HK 7.26 0.72 0.78 0.96 10 9 8 增持

行业周报

请务必阅读正文之后的免责条款部分 3 of 11

1. 国际油价走势

图 1:本周油价反弹,WTI 收于 50.66,BRENT 收于 56.42(美元/桶)

数据来源:Wind,国泰君安证券研究

图 2:9 月 12 日当周 WTI 净多头投机仓位环比增加 2,749 张

数据来源:Wind,国泰君安证券研究

20

25

30

35

40

45

50

55

60

65

2

0

1

5

/1

2

2

0

1

6

/0

1

2

0

1

6

/0

2

2

0

1

6

/0

3

2

0

1

6

/0

4

2

0

1

6

/0

5

2

0

1

6

/0

6

2

0

1

6

/0

7

2

0

1

6

/0

8

2

0

1

6

/0

9

2

0

1

6

/1

0

2

0

1

6

/1

1

2

0

1

6

/1

2

2

0

1

7

/0

1

2

0

1

7

/0

2

2

0

1

7

/0

3

2

0

1

7

/0

4

2

0

1

7

/0

5

2

0

1

7

/0

6

2

0

1

7

/0

7

2

0

1

7

/0

8

2

0

1

7

/0

9

BRENT

WTI

-20,000

-10,000

0

10,000

20,000

30,000

40,000

50,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

130,000

140,000

150,000

多头-空头 WTI投机多头 WTI投机空头

行业周报

请务必阅读正文之后的免责条款部分 4 of 11

2. 美国原油产量及钻探活动

图 3:美国原油产量环比+15.7 万桶/天,石油钻机数环比-5 台

数据来源:Wind,Baker Hughes,国泰君安证券研究

图 4:北美活跃钻机中的水平井环比-5 台

数据来源:EIA,Baker Hughes,国泰君安证券研究

0

500

1,000

1,500

2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

2010/01 2011/01 2012/01 2013/01 2014/01 2015/01 2016/01 2017/01

原油产量(千桶/天) 活跃钻机数

0

200

400

600

800

1,000

1,200

1,400

1,600

2014/01 2014/07 2015/02 2015/09 2016/03 2016/10 2017/04

定向井 水平井 直井

行业周报

请务必阅读正文之后的免责条款部分 5 of 11

3. 美国石油库存变化

图 5:美国商业原油库存环比增长 4,591(单位:千桶)

数据来源:Wind,国泰君安证券研究

表 1:美国汽油库存环比-2,125(千桶)

周 原油和石油产品 商业原油库存 库欣原油库存 汽油库存

上周环比增减 2017/9/8 1,745 5,888 1,023 -8,428

本周环比增减 2017/9/15 -6,558 4,591 703 -2,125

数据来源:Wind,国泰君安证券研究

-18,000

-13,000

-8,000

-3,000

2,000

7,000

12,000

17,000

2

0

1

6

-0

1

2

0

1

6

-0

5

2

0

1

6

-0

8

2

0

1

6

-1

1

2

0

1

7

-0

3

2

0

1

7

-0

6

商业原油库存环比增减 汽油库存环比增减 库欣原油库存环比增减

行业周报

请务必阅读正文之后的免责条款部分 6 of 11

4. 欧佩克石油产量

图 6:欧佩克 8 月石油产量环比-7.9 万桶/日

数据来源:Wind,国泰君安证券研究。单位:千桶/日。

图 7:欧佩克主要减产国家产量稳定

数据来源:Wind,国泰君安证券研究。单位:千桶/日。

26,000

27,000

28,000

29,000

30,000

31,000

32,000

33,000

34,000

2

0

1

0

-0

1

2

0

1

0

-0

4

2

0

1

0

-0

7

2

0

1

0

-1

0

2

0

1

1

-0

1

2

0

1

1

-0

4

2

0

1

1

-0

7

2

0

1

1

-1

0

2

0

1

2

-0

1

2

0

1

2

-0

4

2

0

1

2

-0

7

2

0

1

2

-1

0

2

0

1

3

-0

1

2

0

1

3

-0

4

2

0

1

3

-0

7

2

0

1

3

-1

0

2

0

1

4

-0

1

2

0

1

4

-0

4

2

0

1

4

-0

7

2

0

1

4

-1

0

2

0

1

5

-0

1

2

0

1

5

-0

4

2

0

1

5

-0

7

2

0

1

5

-1

0

2

0

1

6

-0

1

2

0

1

6

-0

4

2

0

1

6

-0

7

2

0

1

6

-1

0

2

0

1

7

-0

1

2

0

1

7

-0

4

2

0

1

7

-0

7

欧佩克石油产量

0

2,000

4,000

6,000

8,000

10,000

12,000

2

0

1

0

-0

1

2

0

1

0

-0

9

2

0

1

1

-0

4

2

0

1

1

-1

2

2

0

1

2

-0

7

2

0

1

3

-0

3

2

0

1

3

-1

1

2

0

1

4

-0

6

2

0

1

5

-0

2

2

0

1

5

-0

9

2

0

1

6

-0

5

2

0

1

6

-1

2

2

0

1

7

-0

8

阿尔及利亚

安哥拉

厄瓜多尔

伊朗

伊拉克

科威特

卡塔尔

沙特阿拉伯

阿联酋

委内瑞拉

行业周报

请务必阅读正文之后的免责条款部分 7 of 11

图 8:利比亚 8 月环比-11.3 万桶/日、尼日利亚环比+13.8 万桶/日

数据来源:Wind,国泰君安证券研究。单位:千桶/日。

表 2:欧佩克减产国 8 月履约率回升到 83%

产量调整

目标产量

2017年 1月起生效

2017年 6月 2017年 7月 2017年 8月 8 月超额产量

阿尔及利亚 -50 1,039 1,060 1,059 1,065 26

安哥拉 -78 1,673 1,668 1,646 1,646 -27

厄瓜多尔 -26 522 527 536 537 15

加蓬 -9 193 366 361 321 128

印尼 - - - 0 0 0

伊朗 90 3,797 3,790 3,824 3,828 31

伊拉克 -210 4,351 4,502 4,468 4,448 97

科威特 -131 2,707 2,709 2,703 2,702 -5

利比亚 - - 852 1,001 890 -

尼日利亚 - - 1,733 1,748 1,861 -

卡塔尔 -30 618 618 619 616 -2

沙特阿拉伯 -486 10,058 9,950 10,067 10,022 -36

阿联酋 -139 2,874 2,898 2,905 2,901 27

委内瑞拉 -95 1,972 1,938 1,932 1,918 -54

欧佩克合计 -1,164 32,500 32,611 32,869 32,755 200

数据来源:Wind,OPEC,国泰君安证券研究。注:1.印尼自 2016 年 12 月起冻结欧佩克会员国身份;2.超额产量仅统计减产国。

0

500

1,000

1,500

2,000

2,500

2

0

1

0

-0

9

2

0

1

1

-0

2

2

0

1

1

-0

6

2

0

1

1

-1

0

2

0

1

2

-0

3

2

0

1

2

-0

7

2

0

1

2

-1

1

2

0

1

3

-0

3

2

0

1

3

-0

8

2

0

1

3

-1

2

2

0

1

4

-0

4

2

0

1

4

-0

8

2

0

1

5

-0

1

2

0

1

5

-0

5

2

0

1

5

-0

9

2

0

1

6

-0

1

2

0

1

6

-0

6

2

0

1

6

-1

0

2

0

1

7

-0

2

2

0

1

7

-0

7

利比亚 尼日利亚

行业周报

请务必阅读正文之后的免责条款部分 8 of 11

5. 美元指数

图 9:本周美元指数微升至 92 点上方

数据来源:Wind,国泰君安证券研究

6. 石脑油与乙烯、丙烯、PX、丁二烯裂解价差

图 10:石脑油与乙烯裂解价差环比+0%,丙烯-2%,PX+0%

数据来源:Wind,国泰君安证券研究。单位:元/吨。

75

80

85

90

95

100

105

2014/01 2014/06 2014/11 2015/04 2015/09 2016/02 2016/07 2016/12 2017/05

美元指数

20

30

40

50

60

70

80

90

100

110

120

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2

0

1

4

/0

1

2

0

1

4

/0

3

2

0

1

4

/0

5

2

0

1

4

/0

7

2

0

1

4

/0

9

2

0

1

4

/1

1

2

0

1

5

/0

1

2

0

1

5

/0

3

2

0

1

5

/0

5

2

0

1

5

/0

7

2

0

1

5

/0

9

2

0

1

5

/1

1

2

0

1

6

/0

1

2

0

1

6

/0

3

2

0

1

6

/0

5

2

0

1

6

/0

7

2

0

1

6

/0

9

2

0

1

6

/1

1

2

0

1

7

/0

1

2

0

1

7

/0

3

2

0

1

7

/0

5

2

0

1

7

/0

7

2

0

1

7

/0

9

右轴:BRENT(美元/桶) 乙烯-石脑油 丙烯-石脑油 PX-石脑油

行业周报

请务必阅读正文之后的免责条款部分 9 of 11

图 11:石脑油与丁二烯裂解价差环比+14%

数据来源:Wind,国泰君安证券研究。单位:元/吨。

7. PTA 价格与加工区间

图 12:PTA 价格环比+1%、加工区间环比-1%

数据来源:Wind,国泰君安证券研究。单位:元/吨。

0

5,000

10,000

15,000

20,000

25,000

2015/01 2015/07 2016/01 2016/07 2017/01 2017/07

丁二烯-石脑油

200

400

600

800

1,000

1,200

1,400

3,800

4,300

4,800

5,300

5,800

6,300

6,800

7,300

7,800

8,300

2

0

1

4

/0

1

2

0

1

4

/0

3

2

0

1

4

/0

5

2

0

1

4

/0

7

2

0

1

4

/0

9

2

0

1

4

/1

1

2

0

1

5

/0

1

2

0

1

5

/0

3

2

0

1

5

/0

5

2

0

1

5

/0

7

2

0

1

5

/0

9

2

0

1

5

/1

1

2

0

1

6

/0

1

2

0

1

6

/0

3

2

0

1

6

/0

5

2

0

1

6

/0

7

2

0

1

6

/0

9

2

0

1

6

/1

1

2

0

1

7

/0

1

2

0

1

7

/0

3

2

0

1

7

/0

5

2

0

1

7

/0

7

2

0

1

7

/0

9

PTA现货加工区间 PTA价格

行业周报

请务必阅读正文之后的免责条款部分 10 of 11

8. 涤纶长丝(POY)价格与加工区间

图 13:POY 价格环比+0%、加工区间环比+0%

数据来源:Wind,国泰君安证券研究。单位:元/吨。

9. 丙烯酸、甲基丙烯酸甲酯(MMA)价格

图 14:丙烯酸价格环比-1%、MMA 环比+3%

数据来源:Wind,国泰君安证券研究。单位:元/吨。

500

700

900

1,100

1,300

1,500

1,700

1,900

6,000

6,500

7,000

7,500

8,000

8,500

9,000

9,500

10,000

10,500

11,000

2

0

1

4

/0

1

2

0

1

4

/0

3

2

0

1

4

/0

5

2

0

1

4

/0

7

2

0

1

4

/0

9

2

0

1

4

/1

1

2

0

1

5

/0

1

2

0

1

5

/0

3

2

0

1

5

/0

5

2

0

1

5

/0

7

2

0

1

5

/0

9

2

0

1

5

/1

1

2

0

1

6

/0

1

2

0

1

6

/0

3

2

0

1

6

/0

5

2

0

1

6

/0

7

2

0

1

6

/0

9

2

0

1

6

/1

1

2

0

1

7

/0

1

2

0

1

7

/0

3

2

0

1

7

/0

5

2

0

1

7

/0

7

2

0

1

7

/0

9

POY加工区间 涤纶长丝(POY)

0

5,000

10,000

15,000

20,000 丙烯酸 甲基丙烯酸甲酯(MMA)

行业周报

请务必阅读正文之后的免责条款部分 11 of 11

本公司具有中国证监会核准的证券投资咨询业务资格

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析

逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或

影响,特此声明。

免责声明

本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司

的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及

推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应

作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信

息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修

改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见

均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投

资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决

策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离墙控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况

下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提

供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的

公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进

行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券研究”,且不得对本报告进行任何有悖原意的引用、

删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的

投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的

投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

评级说明

评级 说明

1.投资建议的比较标准

投资评级分为股票评级和行业评级。

以报告发布后的 12个月内的市场表现为

比较标准,报告发布日后的 12个月内的

公司股价(或行业指数)的涨跌幅相对

同期的沪深 300 指数涨跌幅为基准。

股票投资评级

增持 相对沪深 300 指数涨幅 15%以上

谨慎增持 相对沪深 300 指数涨幅介于 5%~15%之间

中性 相对沪深 300 指数涨幅介于-5%~5%

减持 相对沪深 300 指数下跌 5%以上

2.投资建议的评级标准

报告发布日后的 12 个月内的公司股价

(或行业指数)的涨跌幅相对同期的沪

深 300 指数的涨跌幅。

行业投资评级

增持 明显强于沪深 300 指数

中性 基本与沪深 300 指数持平

减持 明显弱于沪深 300 指数

国泰君安证券研究所

上海 深圳 北京

地址 上海市浦东新区银城中路 168号上海

银行大厦 29 层

深圳市福田区益田路 6009 号新世界

商务中心 34 层

北京市西城区金融大街 28 号盈泰中

心 2 号楼 10 层

邮编 200120 518026 100140

电话 (021)38676666 (0755)23976888 (010)59312799

E-mail:gtjaresearch@gtjas.com

WMS仓库系统

WMS仓库系统