摄像头行业深度研究-双摄像头趋势(25页)--【华尔街联社】.pdf

- 文件大小: 1.29MB

- 文件类型: pdf

- 上传日期: 2025-08-25

- 下载次数: 0

概要信息:

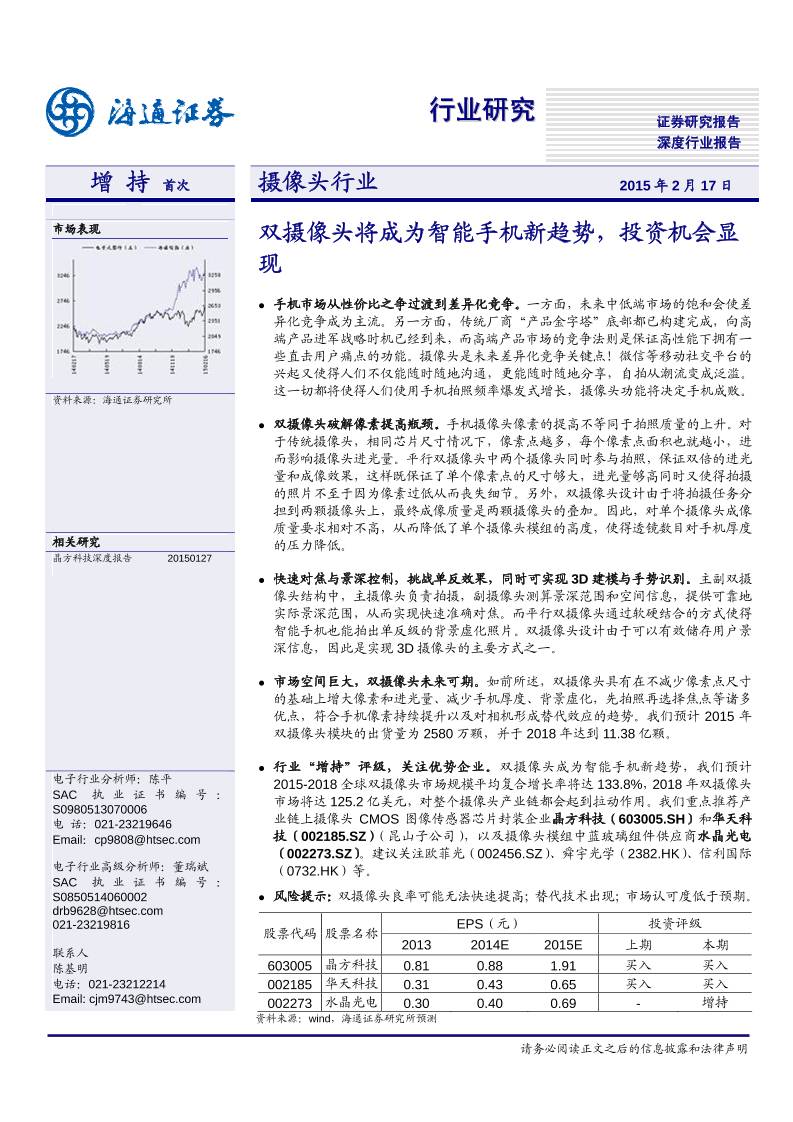

增 持 首次

请务必阅读正文之后的信息披露和法律声明

摄像头行业 2015 年 2 月 17 日

市场表现

双摄像头将成为智能手机新趋势,投资机会显

现

资料来源:海通证券研究所

相关研究

晶方科技深度报告 20150127

电子行业分析师:陈平

SAC 执 业 证 书 编 号 :

S0980513070006

电 话:021-23219646

Email:cp9808@htsec.com

电子行业高级分析师:董瑞斌

SAC 执 业 证 书 编 号 :

S0850514060002

drb9628@htsec.com

021-23219816

联系人

陈基明

电话:021-23212214

Email: cjm9743@htsec.com

手机市场从性价比之争过渡到差异化竞争。一方面,未来中低端市场的饱和会使差

异化竞争成为主流。另一方面,传统厂商“产品金字塔”底部都已构建完成,向高

端产品进军战略时机已经到来,而高端产品市场的竞争法则是保证高性能下拥有一

些直击用户痛点的功能。摄像头是未来差异化竞争关键点!微信等移动社交平台的

兴起又使得人们不仅能随时随地沟通,更能随时随地分享,自拍从潮流变成泛滥。

这一切都将使得人们使用手机拍照频率爆发式增长,摄像头功能将决定手机成败。

双摄像头破解像素提高瓶颈。手机摄像头像素的提高不等同于拍照质量的上升。对

于传统摄像头,相同芯片尺寸情况下,像素点越多,每个像素点面积也就越小,进

而影响摄像头进光量。平行双摄像头中两个摄像头同时参与拍照,保证双倍的进光

量和成像效果,这样既保证了单个像素点的尺寸够大,进光量够高同时又使得拍摄

的照片不至于因为像素过低从而丧失细节。另外,双摄像头设计由于将拍摄任务分

担到两颗摄像头上,最终成像质量是两颗摄像头的叠加。因此,对单个摄像头成像

质量要求相对不高,从而降低了单个摄像头模组的高度,使得透镜数目对手机厚度

的压力降低。

快速对焦与景深控制,挑战单反效果,同时可实现 3D 建模与手势识别。主副双摄

像头结构中,主摄像头负责拍摄,副摄像头测算景深范围和空间信息,提供可靠地

实际景深范围,从而实现快速准确对焦。而平行双摄像头通过软硬结合的方式使得

智能手机也能拍出单反级的背景虚化照片。双摄像头设计由于可以有效储存用户景

深信息,因此是实现 3D 摄像头的主要方式之一。

市场空间巨大,双摄像头未来可期。如前所述,双摄像头具有在不减少像素点尺寸

的基础上增大像素和进光量、减少手机厚度、背景虚化,先拍照再选择焦点等诸多

优点,符合手机像素持续提升以及对相机形成替代效应的趋势。我们预计 2015 年

双摄像头模块的出货量为 2580 万颗,并于 2018 年达到 11.38 亿颗。

行业“增持”评级,关注优势企业。双摄像头成为智能手机新趋势,我们预计

2015-2018 全球双摄像头市场规模平均复合增长率将达 133.8%,2018 年双摄像头

市场将达 125.2 亿美元,对整个摄像头产业链都会起到拉动作用。我们重点推荐产

业链上摄像头 CMOS 图像传感器芯片封装企业晶方科技(603005.SH)和华天科

技(002185.SZ)(昆山子公司),以及摄像头模组中蓝玻璃组件供应商水晶光电

(002273.SZ)。建议关注欧菲光(002456.SZ)、舜宇光学(2382.HK)、信利国际

(0732.HK)等。

风险提示:双摄像头良率可能无法快速提高;替代技术出现;市场认可度低于预期。

EPS(元) 投资评级

股票代码 股票名称

2013 2014E 2015E 上期 本期

603005 晶方科技 0.81 0.88 1.91 买入 买入

002185 华天科技 0.31 0.43 0.65 买入 买入

002273 水晶光电 0.30 0.40 0.69 - 增持 资料来源:wind,海通证券研究所预测

深度行业报告

行业研究 证券研究报告

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 1

目 录

投资要点 ........................................................................................................................... 5

1. 乘风破浪会有时—双摄像头爆发背后逻辑.................................................................... 6

1.1 双摄像头前世今生 .............................................................................................. 6

1.2 智能手机战场转移—从性价比到差异化竞争 ...................................................... 7

1.3 摄像头成为差异化竞争关键节点......................................................................... 8

2. 摄像头新贵,双摄像头引爆市场—双摄像头优势分析................................................ 10

2.1 破解像素提高技术瓶颈 ..................................................................................... 10

2.2 破解像素提高设计瓶颈 ..................................................................................... 11

2.3 快速对焦与景深控制,挑战单反效果 ............................................................... 11

2.4 3D建模与手势识别 ............................................................................................ 12

3. 双摄像头流行必成定局,未来市场增长可期 .............................................................. 13

3.1 双摄像头技术需要解决的关键问题 ................................................................... 13

3.2 双摄像头全球市场空间分析.............................................................................. 14

4. 相关受益标的推荐 .................................................................................................... 15

4.1 晶方科技........................................................................................................... 15

4.2 华天科技........................................................................................................... 17

4.3 水晶光电........................................................................................................... 19

行业风险提示 .......................................................................................................... 21

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 2

图目录

图 1 历年双摄像头机型....................................................................................................6

图 2 主副双摄像头...........................................................................................................7

图 3 平行双摄像头...........................................................................................................7

图 4 中国智能手机保有量与渗透率 .................................................................................7

图 5 全球智能手机保有量与渗透率 .................................................................................7

图 6 华为手机产品金字塔 ................................................................................................8

图 7 2014 全球手机市场份额...........................................................................................8

图 8 全球各像素CIS市场规模占比...................................................................................9

图 9 日常生活中使用手机拍照的网民超九成 ...................................................................9

图 10 移动网民自拍占比 .................................................................................................10

图 11 拍照后是否会立即分享...........................................................................................10

图 12 像素点尺寸与接收光子数目 ...................................................................................11

图 13 双摄像头设计有效提高像素点尺寸.........................................................................11

图 14 手机摄像头结构.....................................................................................................11

图 15 凸起的手机摄像头 .................................................................................................11

图 16 通过双摄像头实现景深控制 .................................................................................12

图 17 Project Tango 智能手机 ........................................................................................13

图 18 Project Tango 实现 3D建模 ...................................................................................13

图 19 舜宇采了 6 轴AA技术解决双摄像头精度误差 ......................................................14

图 20 双摄像头模块需求(移动设备为手机与平板之和) .............................................15

图 21 晶方科技毛利率显著高于同行业可比公司 ...........................................................16

图 22 晶方科技近 5 年营收............................................................................................16

图 23 晶方科技近 5 年净利润 ........................................................................................16

图 24 华天科技近 5 年营收及增速 ..................................................................................18

图 25 华天科技近 5 年净利润及增速...............................................................................18

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 3

图 26 华天科技三地技术布局 ........................................................................................18

图 27 水晶光电近 5 年营收及增速 ..................................................................................20

图 28 水晶光电近 5 年净利润及增速...............................................................................20

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 4

表目录

表 1 国产旗舰机已经达到顶级配置 .................................................................................9

表 2 双摄像头全球市场预测 ............................................................................................14

表 3 晶方科技财务报表分析与预测 ...............................................................................17

表 4 华天科技财务报表分析与预测 ...............................................................................19

表 5 盈利预测与估值水平比较.......................................................................................20

表 6 水晶光电财务报表分析与预测 ...............................................................................21

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 5

投资要点

双摄像头,是指一个摄像头模组带两颗摄像头芯片,即手机后置摄像头数目为

两颗。按照两颗摄像头不同的功能也可分为主副摄像头结构和平行双摄像头结构。

主副双摄像头中主摄像头负责拍照,副摄像头只收集景深信息。平行双摄像头中两

颗摄像头同时参与成像。

我们坚定看好双摄像头未来市场空间。由于摄像头将成为未来手机市场差异化

竞争的关键节点且双摄像头具有诸多符合市场潮流的优秀特性,我们坚定看好双摄

像头产业发展。

首先,从产业链的角度看,摄像头将成为手机市场差异化竞争关键节点。智能

手机渗透率持续提升,将压缩中低端市场的空间,促使厂商抛弃价格战转为差异化

竞争,在细分领域精耕细作。从厂商自身来看,小米、华为等传统厂商“产品金字

塔”底部都已构建完成,向高端产品进发的战略时机已经到来,而高端产品市场的

竞争法则本就是保证高性能下拥有一些直击用户痛点的功能,即差异化竞争。因此

差异化竞争将是未来手机市场竞争主基调。而由于微信等移动社交平台的兴起又使

得人们不仅能随时随地的沟通,更能随时随地的分享,自拍从潮流变成泛滥。同时

摄像头视频通讯功能使得人与人可以随时随地“面对面”交流,这一切都将使得人

们使用手机摄像功能频率,时间增长,摄像头功能将一定程度上决定手机成败。

其次,双摄像头的符合像素持续提高以及手机对相机替代作用两大趋势。其一,

平行双摄像头通过软硬结合的方式使得智能手机也能拍出单反级的背景虚化照片;

其二,两颗摄像头共同完成成像,降低了单颗摄像头成像负担,从而降低模组高度,

进而破解像素提高技术瓶颈;其三,双摄像头实现景深控制,挑战单反效果,符合

手机对相机替代趋势;最后,双摄像头技术可以实现 3D 建模与人机互动,未来前

景巨大。

因此,我们认为 2015 年将是双摄像头爆发元年。预计 2015 年全球双摄像头

模组市场需求为 2580 万颗,并于 2018 年达到 11.38 亿颗,2015-2018 全球双摄

像头市场规模平均复合增长率将达 133.8%,2018 年双摄像头产值将达 125.2 亿美

元,对整个摄像头产业链都会起到拉动作用。

行业“增持”评级,关注优势企业。双摄像头成为智能手机新趋势,看好双摄

像头趋势对整个摄像头产业链都会起到拉动作用。我们重点推荐产业链上摄像头

CMOS 图像传感器芯片封装企业晶方科技(603005.SH)和华天科技(002185.SZ)

(昆山子公司),以及摄像头模组中蓝玻璃组件供应商水晶光电(002273.SZ)。建

议关注欧菲光(002456.SZ)、舜宇光学(2382.HK)、信利国际(0732.HK)等。

不确定因素

双摄像头良率无法快速提高,成本下降缓慢。

市场认可度不达预期。

替代技术出现。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 6

1. 乘风破浪会有时—双摄像头爆发背后逻辑

双摄像头,顾名思义,是指一个摄像头模块带两颗摄像头,即手机后置摄像头数目

为两颗。双摄像头自 2008 年提出以来,从主打“裸眼 3D”概念到注重拍照性能发生了

较大转变。按照两颗摄像头不同的功能也可分为主副摄像头结构和平行双摄像头结构。

由于摄像头将成为未来手机市场差异化竞争的关键节点而双摄像头具有诸多符合市场潮

流的优秀特性,我们坚定看好双摄像头产业发展。预计 2015 年将会成为双摄像头爆发

元年,经过 2-3 年时间会成为中高端智能手机的标准配置。并随着技术进步、良率提升

会逐步向中低端市场渗透。

1.1 双摄像头前世今生

双摄像头的概念是从多摄像头衍生而来。指手机后置摄像头数目超过一颗。其中典

型代表是由诺基亚与高通共同投资的 Pelican Imaging 研发的 4*4 阵列式摄像头。摄像

头模块中共有 16 颗子摄像头,每颗摄像头负责采集不同的色彩和捕捉不同的焦点。多

摄像头能够实现拍摄照片色彩纯度较高以及实现先拍照后对焦等功能。综合考虑手机重

量、成本以及与其他技术兼容性(如 OIS,光学变焦等)等问题,我们预计双摄像头将是

手机后置摄像头从单颗转变为多颗的第一步。

搭载双摄像头模块的手机早在 2011 年就已推出,当时的双摄像头主打“裸眼 3D 概

念”。摄像头结构以主副摄像头为主,副摄像头不参与成像只收集位置信息从而实现 3D

效果。由于用户体验不佳,最终也只是昙花一现。

沉寂两年后,随着 2014 年 4 月 HTC M8 与 2014 年末酷派铂顿、荣耀华为 6 plus 三

款旗舰机型搭载双摄像头,双摄像头概念重新受到市场瞩目。此时双摄像头回归摄像本

质,主打高成像效果。双摄像头结构也逐渐发生改变,华为荣耀 6 plus 与酷派铂顿率先

采用平行双摄像头结构,两颗摄像头同时参与成像,拍照时进光量与感光面积是单镜头

的 2 倍,分辨率与感光度显著提升。同时,双摄像头特殊的物理结构也可以实现先对焦

在拍照,提高对焦速度,挑战单反效果。

图 1 历年双摄像头机型

2011.07

2011.06

2011.11 2014.04 2014.12

LG Optimus 3D

HTC G17

HTC EVO 3D HTC M8 华为荣耀6 plus

裸眼3D概念 高成像质量

2014.11

酷派铂顿

即将推出

Zenfone Zoom

资料来源:百度,海通证券研究所整理

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 7

图 2 主副双摄像头

资料来源:PCPOP,海通证券研究所整理

图 3 平行双摄像头

资料来源:比特网,海通证券研究所整理

1.2 智能手机战场转移—从性价比到差异化竞争

未来手机市场的竞争格局将会从性价比的比拼向差异化竞争转型。其原因有二,首

先中国内地、台湾等中小手机品牌为了占据一席之地一直采取竞价策略,主攻 3000 元

以下的中低端市场,依靠低廉的价格优秀的性能占领市场,如小米以及 2014 年以前的

华为。但随着中低端市场逐渐趋于饱和,市场结构固化,通过量大利薄生存的模式会逐

渐被市场淘汰,进入细分市场精耕细作,走差异化竞争道路成为必然选择,比如 OPPO

N3 等女性手机以及美图秀秀将推出的拍照手机。其次,随着市场逐渐饱和,向高端市场

战略转移的时刻到来,随着厂商陆续进入高端市场,未来手机市场的战役将会从中低端市

场延伸到高端市场,而高端市场战争的法则本身就是差异化竞争,高性能支撑下只有具

有直击用户痛点的功能才能收取较高的溢价。

中低端市场空间逐步缩小—低价走量模式不再试用

在小米、华为的价格攻势下,智能手机市场保持着较快增长。2014 年中国智能手机

保有量达到 7.8 亿部,较 2013 年增长 34.48%,智能手机占比超过 60%。而同期全球智

能手机保有量 16.39 亿部,智能手机全球占比达到 38.4%,预计 2016 年智能手机保有

量将突破 20 亿大关。

图 4 中国智能手机保有量与渗透率

20.28%

32.37%

50.61%

60.65%

0%

10%

20%

30%

40%

50%

60%

70%

0

2

4

6

8

10

12

14

2011 2012 2013 2014

智能手机保有量(亿部,左轴) 全国手机用户数(亿部,左轴)

智能手机占比(%,右轴)

资料来源:工信部,iResearch,海通证券研究所整理

图 5 全球智能手机保有量与渗透率

34.3%

38.4%

42.9%

46.4%

49.5%

51.7%

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

30

2013 2014 2015(E) 2016(E) 2017(E) 2018(E)

全球智能手机保有量(亿部,左轴) 智能手机占比(%,右轴)

资料来源:eMarketer,海通证券研究所整理

随着华为高端机型 Mate7 以及小米 note 顶配版的推出,预示着智能手机竞价策略

颓势:首先,中国智能手机占比已经达到 60%以上,意味着智能机对功能机的替换空间

缩小。同时,替换效应具有的阶级属性又会反过来降低替换速度,最先更换智能机的用

户往往都是对公司最有价值的用户,最能带来营收的用户。剩余的近 40%功能机用户其

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 8

中很大一部分可能不会选择替换。这样,随着智能机占比的提升,不仅替换的空间逐步

缩水,替换的速度也会逐步减弱,这种趋势无论从中国还是全球智能手机占有率的提升

速度下降都可看出(试想非洲国家智能机对功能机的替换会多么无力)。而靠性价比打

价格战的众多国产手机恰恰是占领了这部分的替换市场。因此,伴随着市场饱和,靠走

量生存的时代终会结束,原有战无不利的价格法则也将不适合中低端市场。

向高端市场战略转移时刻到来

从战略上来讲,像苹果那样率先推出直击用户痛点的划时代产品 iphone 进而占据整

个高端市场不啻为一种好的战略,不需要去在中低端市场打价格战,提升了品牌形象。

但对于其他后进厂商,往往只能选择先进入未被占据的中低端市场占有市场份额提升知

名度,再进军高端市场获得盈利点的曲线路径。在管理学科中,这被称为产品金字塔。

绝大多数利润来自于金字塔顶部,但是建设塔基的过程为进军金字塔顶端赢得了技术、

渠道、客户以及时间,起到了防火墙的作用。

21 世纪智能手机的竞争格局完美再现了 19 世纪 60~90 年代的美国汽车市场。当时

美国汽车市场被本土品牌通用、福特占领,面对严酷的竞争局面,日本汽车厂商占领空

白的低端市场,依靠走量维持利润,在获得市场绝对占有率后,向更高利润的高端产品

进军。最终通过这种方式顺利在美国汽车市场占有一席之地。

现如今,华为、小米、联想、中兴已依靠竞价策略成为全球市场前 10 大智能手机

厂商,向高端市场进军的时机已经到来。2014 年 9 月华为推出 Mate 7 以及小米推出超

过 3000 元价位的顶配版小米 note 都可以看做是中低端厂商向利润区进发的第一步。而

Mate 7 的大获成功无疑又会加速进军高端市场的步伐。我们估计华为 Mate 7 生命周期

销量可能会突破 400 万台,大大超出原有市场预期。

图 6 华为手机产品金字塔

Mate 7

荣耀6 plus

Ascend 系列

荣耀6,荣耀3X,麦芒系

列,畅玩系列

2000元

3000元

利润区

销量

价格

资料来源:海通证券研究所整理

图 7 2014 全球手机市场份额

Samsung

Apple

28.0%

16.4%

7.9%6.0%

5.9%

5.2%

4.2%

3.9%

3.1%

2.7%

16.7%

Lenovo+Motoroia

LG

Huawei

Xiaomi

Coolpad

Sony

ZTE

TCL

Others

资料来源:TrendForce,海通证券研究所整理

通过前述分析,未来手机厂商竞争的战场会扩散,战法也会转变。中低端市场容量

的下降使得低价走量模式无利可图,必须进入细分市场精耕细作,走差异化道路。而高

端市场的法则本身即是差异化竞争,在高性能支撑下只有具有直击用户痛点的功能才能

收取较高的溢价。那么在,这个痛点在哪里呢?

1.3 摄像头成为差异化竞争关键节点

可以说,单论性能,现在大多国产旗舰手机已经达到顶级标配,接近甚至超过 3000

元以上高端机型。无论是小米、华为等长期占据的中低端手机市场,还是他们将要发起

进攻的高端手机市场,单纯的价格战已不再适用。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 9

表 1 国产旗舰机已经达到顶级配置

机型 华为荣耀6 plus 小米 4 华为 Mate 7

三 星 GALAXY

Note 3 iPhone 6

价格(元) 1999 2299 3599 3250 5288

屏幕分辨率(pixel) 1920×1080 1920×1080 1920x1080 1920×1080 1334x750

核数(核) 8 4 8 4 2

频率(GHz) 1.8GHz 2.5GHz 1.8GHz+1.3GHz 2.3GHz 1.4GHz

摄像头像素 双 800万摄像头 1300 万 1300 万 1300 万 800 万

RAM+ROM(GB) 3GB+16GB 3GB+62GB 3+32GB 3GB+32GB 1GB+128GB

资料来源:百度,海通证券研究所

未来手机市场将从性价比竞争转为差异化竞争。未来差异化竞争的方向在哪里?这

个答案决定了市场的方向。我们相信,未来差异化竞争的一大方向即是手机摄像头。

相比于 CPU,摄像头在手机部件中所处的地位一直不高。这主要是由于手机的定位

从最初的语音通讯工具,到后期的通讯、娱乐、办公平台,摄像头仅仅作为辅助功能出

现,在某种程度上说是相机的简易替代品。像素的高低不会像芯片型号那样对手机功能

影响巨大。这一点可以从摄像头模组厂商利润率普遍偏低看出。但是,随着移动社交平

台出现,人们在微信中所投入的时间是其他所有 APP 几倍之多,摄像头也不仅仅是作为

一个附属品出现。

首先,手机摄像头像素规格越来越高的趋势不可避免,目前一线品牌手机主摄像头

500 万和 800 万是主流,1000 万像素以上的摄像头也越来越多。随着手机像素和拍照

质量的持续提升,手机对数码相机的替代趋势渐显。一台 1300 万像素的数码相机至少

500g,而一部手机的重量平均也在 150g 左右。并且,手机便携,多功能的优势是相机

远远不能比拟的。在像素持续提升的带动下,随着光学变焦、OIS(光学防抖)、双摄像头

等技术铺开,预计未来智能手机将取代数码相机,摄像头在手机功能中发挥更大作用。

图 8 全球各像素 CIS 市场规模占比

57.10%

42.10%

9.50%

23.80%

26.30%

27%

9.50%

10.50%

17.50%

4.80%

13.20%

25.40%

4.80% 7.90%

14.30%

4.80%

0%

20%

40%

60%

80%

100%

120%

2010 2013 2018E

VGA及以下 2MP 5MP 8MP 12MP 16+MP

2.1 3.8 6.3

资料来源:IBS,海通证券研究所整理

图 9 日常生活中使用手机拍照的网民超九成(2013)

90.6%

31.3%

74.1%

45.9%

6.5%

59.7%

20.0%

44.4%

2.9%

9.0%

5.9%

9.7%

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

日常生活 出行、旅游 聚会 观看演出、展览

使用手机多 使用相机多 使用手机、相机差不多

资料来源:ZDC,海通证券研究所整理

同时,手机摄像头的出现使人们随时随地“面对面”沟通成为可能,将人与人之间

更进一步的联通。微信等移动社交平台的兴起又使得人们不仅能随时随地的沟通,更能

随时随地的分享,自拍从潮流变成泛滥。这一切都将使得人们使用手机摄像功能频率,

时间爆发式增长,摄像头功能将决定手机成败。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 10

图 10 移动网民自拍占比(2013)

25.40%

74.80%

18.30%

6.80%

从不自拍 偶尔自拍 经常使用手机自拍 几乎每天都自拍

自拍过

74.6%

资料来源:ZDC,海通证券研究所整理

图 11 拍照后是否会立即分享 (2013)

6.7%

14.1%

27.5%

51.7%

从不分享

一定会分享

经常分享

偶尔

资料来源:ZDC,海通证券研究所整理

2. 摄像头新贵,双摄像头引爆市场—双摄像头优势分析

未来手机市场的竞争将会摒弃性价比模式,围绕差异化、直击用户痛点的功能展开。

而摄像头正是市场竞争的关键节点之一。双摄像头自推出后就受到市场广泛关注,具有

在不减少像素点尺寸的基础上增大像素和进光量、减少手机厚度、背景虚化,先拍照再

选择焦点、实现手势识别与 3D 建模等诸多优点。因此,我们认为随着双摄像头工艺流

程改善与良率提高,2015 年将是双摄像头爆发元年,并最终成为中高端手机标准配置。

2.1 破解像素提高技术瓶颈

近年来手机像素提高受到阻碍。一方面 HTC 的“高像素基本都是骗人的,像素面

积为王”仍然萦绕耳畔,让人们思考像素持续提升是否理智;另一方面,Lumia 1020

等高像素手机的厚度也确实影响了手机的便携性。

首先,“像素面积为王”不仅仅是句营销口号,严格意义上来说,手机摄像头像素的

提高不等同于拍照质量的上升。高像素意味着在同一个感光芯片上像素点数目增多,意

味着更大的输出尺寸,即像素越高,放大照片所造成的失真越小。但是拍照效果很大程

度与感光元件每个像素点的尺寸有关。像素点尺寸越大,每个像素点所能接收到的“光

子雨”也就越多。而在一块既定面积的感光芯片上,像素数目的增多势必会减少单个像

素点的尺寸,进而影响整个芯片接收到的“光子雨”总数。这就好比两个同样大小的窗

户,一个窗户由 20 块小窗格组成,而另一个只用了一块完整的玻璃,哪个窗户进光量

更多呢?显而易见是后者,因为每一个小窗格的窗框会挡住部分光线,整体的进光面积

就相对缩小了。窗户的大小就相当于感光元件的尺寸,像素就相当于小窗格。

以追求大像素点尺寸而不是高像素的 HTC One 为例。目前主流手机所采用的

CMOS 传感器大约是 type 1/3.2 和 type 1/4 规格的,有效像素大约在 800 到 1300 万之

间,对应的像素边长大体有 1.4um和 1.12um两种。而UltraPixel的一个像素边长为 2um,

几乎是 1300 万像素传感器的两倍,面积更是接近四倍。因此,一个 UltraPixel 在单位时

间内可以收集的光子数量大约是一个 1.12um 像素的 3~4 倍。这就意味着,仅仅 400

万像素的 HTC One,其摄像头进光量是上千万像素手机的 3 倍之多。

因此也就形成了像素提升会影响进光量从而破坏拍照质量,但倘若降低像素增大感

光面积又会使照片缺少细节的矛盾。双摄像头的出现可以有效地解决像素点感光面积与

像素提升之间的矛盾。比如华为荣耀 6 plus 采用的平行双摄像头设计,两个摄像头同时

参与拍照,保证双倍的进光量和成像效果,有效像素尺寸也随之提升到 1.98μm。这样

既保证了单个像素点的尺寸够大,进光量够高、弱光拍照拍摄效果更佳同时又使得拍摄

的照片不致于因为像素过低从而丧失细节。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 11

图 12 像素点尺寸与接收光子数目

资料来源:太平洋电脑网,海通证券研究所整理

图 13 双摄像头设计有效提高像素点尺寸

资料来源:sohu,海通证券研究所整理

2.2 破解像素提高设计瓶颈

手机像素除了提高除了技术瓶颈,也面临着设计瓶颈。手机摄像头结构主要由

CIS(图像传感器)、透镜、音圈马达、滤镜等构成。拍照质量除了与 CIS 的像素点数目和

像素点尺寸有关,也与透镜数目有关,透镜相当于在 CIS 前加了一副眼镜,CIS 的采光

率很大程度由透镜的数量和表面积决定。透镜的数目越多,成像质量也越好。随着手机

摄像头技术的不断提升,手机摄像头透镜数目也不断增多,如今各大主流手机厂商的旗

舰机型摄像头都有 5 颗以上的透镜。

透镜数目增多是对成像质量要求提高的结果,但是透镜数目决定了摄像头魔模组的

高度。增加摄像头透镜数目的也必然意味着摄像头从而手机机身厚度提高,这也是为什

么近期会出现诸多“凸起的摄像头”。目前市场主流做法是降低单个透镜厚度进而降低整

体模组厚度,但是这样做不仅会让良品率降低,同时作为光学器材,单个透镜的厚度是

有极限的,厚度降低的速度最终必然赶不上透镜数量增长。

双摄像头设计由于将拍摄任务分担到两颗摄像头上,最终成像质量是两颗摄像头的

叠加。因此,对单个摄像头的成像质量要求相对不高,从而降低了单个摄像头模组的高

度,使得透镜数目对手机厚度的压力降低。

图 14 手机摄像头结构

资料来源:百度,海通证券研究所整理

图 15 凸起的手机摄像头

资料来源:中关村在线,海通证券研究所整理

2.3 快速对焦与景深控制,挑战单反效果

通过硬件与算法功能记录照片完整景深信息,双摄像头的一大功能是支持快速对焦

与景深拍照,提高可用光圈值,实现背景虚化,突出拍照对象。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 12

景深是指在摄影机镜头或其他成像器前沿能够取得清晰图像的成像所测定的被摄物

体前后距离范围。在聚焦完成后,在焦点前后的范围内都能形成清晰的像,这一前一后

的距离范围,便叫做景深。另外,单摄像头方案都是固定光圈,而双摄像头可以虚拟光

圈,模拟镜头的不同的镜头物理光圈下的效果,实现全景深效果到背景虚化效果变化。

目前业界手机摄像头模组物理光圈最大做到 F1.8,量产可供应的是 F2.0,但物理光圈加

大后,图像四角解像力下滑严重,而双摄像头方案可轻松实现大光圈效果,突破单摄像

头镜头物理光圈方案的效果极限。以华为荣耀 6 Plus 为例,可实现从 F 0.95~F 16 一键

调整光圈,实现 70mm-无穷远全景深信息,任意改变虚化程度。

对于主副与平行两种不同结构的双摄像头,实现景深控制的方式是不同的。主副双

摄像头结构中,主摄像头负责拍摄,副摄像头责测算景深范围和空间信息提供可靠地实

际景深范围,从而实现快速准确对焦。而平行双摄像头通过软硬结合的方式实现景深控

制,以华为荣耀 6 plus 为例,通过搭载华为荣耀独创的算法引擎系统,通过三角测距原

理,两颗摄像头能记录 70mm 到无穷远的全景深信息,并储存为 EDoF(扩展景深技术)

照片,使得智能手机也能拍出单反级的背景虚化照片。正如前文所述,手机取代相机的

趋势将会助力双摄像头产业成长,而这本身又反过来加快了替代过程。最终实现手机对

数码相机的逐步替代。

图 16 通过双摄像头实现景深控制

资料来源:太平洋电脑网,海通证券研究所整理

2.4 3D建模与手势识别

人机互动的方式不断进步但却没有终点,简便轻松的互动方式会取代老旧复杂的互

动方式,又终究会被更为先进的方式所取代。就像桌面取代 DOS 系统,触屏面板取代

手机按键,而他们也终将成为 3D 时代的过客。

3D 摄像头由于可以扫描用户所处环境,进行立体建模与手势识别提升用户体验,

一直被业界认为是未来主流发展方向。一方面,通过绘制出周围世界的 3D 模型,可

以成为多种应用的基础,例如在大型购物中心和其他室内空间向用户提供方向导航,帮

助用户寻找某家商店或某个物体,绘制 3D 地图,帮助盲人在陌生的地方导航;让人们

能利用家中的环境玩拟真的 3D 游戏等。另一方面,通过构建 3D 模型可以识别用户脸

部表情与手势变化,极大提高人机互动方式。

而双摄像头设计由于可以有效储存用户景深信息,因此是实现 3D 摄像头的主要方

式之一。以 Google 旗下的 Project Tango 项目为例,采用 Project Tango 项目的手机与

平板背部装有两个摄像头与一个深度传感器,一个是采用大尺寸感光元件 400 万像素的

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 13

摄像头,同时支持 RGB 和红外线探测功能(RGB 摄像头经常被用来做非常精确的彩色

图像采集;后者则是通过采集红外线发射器对环境的反弹信息,计算场景景深。)而另

外一个摄像头装备 180 度广角鱼眼镜头,主要追踪物体的动态行为。特制的传感器和与

之匹配的软件,使之能在每秒进行 1500 万次 3D 测量,结合它实时监测的位置和方向,

能够最终结合大量数据绘制出周围世界的 3D 模型。值得一提的是,Project Tango 摄像

头模组都是来自于国内摄像头领先厂商—舜宇光学。

图 17 Project Tango 智能手机

资料来源:百度百科,海通证券研究所整理

图 18 Project Tango 实现 3D 建模

资料来源:百度百科,海通证券研究所整理

3. 双摄像头流行必成定局,未来市场增长可期

双摄像头增长一方面来自于品牌厂商旗舰机型纷纷使用双摄像头的增量市场,另一

方面双摄像头的流行会对现有手机摄像头存量市场产生替代效应。而由于双摄像头模块

所带摄像头颗数是普通模块 2 倍,这股更新换代潮又会进一步促进摄像头产业的发展。

3.1 双摄像头技术需要解决的关键问题

双摄像头之所以能具有单摄像头远远不能比拟的功能,是因为其是从硬件、算法、

后端平台与应用相结合的一整套方案,只有少数几家公司才具有这种纵向资源整合能力。

国内市场上能够提供双摄像头模组解决方案的公司目前也只有舜宇光学一家,已经发布

的华为荣耀 6plus 的双摄像头模组主要的供应商即为舜宇光学。

要求具备与算法相匹配的产品设计能力

由于不同的产品应用需要搭配不同的摄像头,不同的间距,双摄像头产品关键是算

法。无论是产品应用,还是产品设计生产,都必须围绕算法来进行。设计的技术难点在

于两个摄像头之间的间距设计等,以匹配算法及模组生产的一致性。

双摄像头产品对摄像头工艺要求高

从硬件角度,双摄像头难点在于两颗摄像头摆放问题,因为每一个摄像头都有一定

的取景范围,必须保证两个摄像头的取景视野不会重叠,即对两个摄像头的同轴度要求

极高,仅能将两颗摄像头取景交错角度缩小到 0.1 度,再通过算法让合成的照片不出现

叠影。但就封装这一个流程,在传统的 CSP 及 COB 摄像头封装中,涉及到 CIS、镜座、

马达、镜头、线路板等零配件的多次组装,均是根据设备调节的参数进行零配件的移动

装配,零配件的叠加公差越来越大。因此,为了保证双摄像头的同轴性,从线路板的走

线、VCM 马达选择、摄像头底座设计、工艺流程与封装流程都必须进行改进。

而为了保证双摄像头角度不致会由于手机跌落而发生错位,摄像头支撑框架也必须

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 14

强化,比如华为荣耀 6 plus 选用了高强度的锌合金支架,并采用玻璃纤维作为后壳基底,

通过点胶方案从内到外固化上摄像头位置,保障手机掉在多次磕碰后不让摄像头错位。

工艺流程达到 93 道。技术难度大大提高。

图 19 舜宇采了 6 轴 AA 技术解决双摄像头精度误差

资料来源:慧眼网,海通证券研究所整理

3.2 双摄像头全球市场空间分析

如果按手机使用的摄像头总量来粗略估算,此前每个手机配 2 个摄像头,未来都将

配 3 个摄像头的话,则摄像头市场数量规模将增加 50%,由于双摄像头模组的单价与单

摄像头模组单价相比超过 2 倍,所以市场产值增量超过 50%。

考虑到双摄像头技术难度,我们假设双摄像头 2015 年在手机后置摄像头中的渗透

率为 2%。良率逐渐提高后,到 2018 年在手机和平板电脑渗透率分别达到 50%与 52%。

则 2015 年双摄像头模块的出货量为 2580 万颗,并于 2018 年达到 11.38 亿颗。考虑到

双摄像头由于工艺复杂,成品率低,单位传感器价格存在溢价效应,初期双摄像头的价

格可能是单摄像头模组的 3~4 倍。我们测算出 2015 年双摄像头市场规模在 9.8 亿美元

左右,至 2018 年市场空间将达 125.2 亿美元。2015~2018 年间,双摄像头市场规模平

均复合增长率达 133.8%。

表 2 双摄像头全球市场预测

2015(E) 2016(E) 2017(E) 2018(E)

智能手机出货量(亿颗) 12.90 14.57 16.86 18.39

渗透率 2% 10% 30% 50%

手机双摄像头模块需求(亿颗) 0.258 1.457 5.058 9.195

平板电脑出货量(亿颗) 3.34 3.75 3.96 4.2

渗透率 0% 10% 32% 52%

平板双摄像头模块需求(亿颗) 0 0.375 1.267 2.184

双摄像头综合渗透率 1.59% 10.00% 30.38% 50.37%

双摄像头模块需求(亿颗) 0.258 1.832 6.325 11.379

双摄像头模组价格假设(美金) 38 27 17 11

双摄像头市场规模测算(美金) 9.8 49.5 107.5 125.2

资料来源:TrendForce,IDC,S&P Consulting,NPD,海通证券研究所预测

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 15

图 20 双摄像头模块需求(移动设备为手机与平板之和)

1.59%

10.00%

30.38%

50.37%

0%

10%

20%

30%

40%

50%

60%

0

5

10

15

20

25

2015E 2016E 2017E 2018E

双摄像头模块需求(亿颗,左轴) 移动设备出货总量(亿颗,左轴)

综合渗透率(%,右轴)

资料来源:TrendForce,IDC,S&P Consulting,NPD,海通证券研究所预测

4. 相关受益标的推荐

由于双摄像头市场爆发产生的增量效应和对存量市场的替代效应巨大,预计

2015-2018 全球双摄像头市场规模平均复合增长率将达 133.8%,2018 年双摄像头市场

将达 125.2 亿美元,对整个摄像头产业链都会起到拉动作用,本章希望可以梳理国内上

市公司中相关受益优质标的。

行业“增持”评级,关注优势企业。双摄像头成为智能手机新趋势,看好双摄像头

趋势对整个摄像头产业链都会起到拉动作用。我们重点推荐产业链上摄像头 CMOS 图像

传感器芯片封装企业晶方科技(603005.SH)和华天科技(002185.SZ)(昆山子公司),

以及摄像头模组中蓝玻璃组件供应商水晶光电(002273.SZ)。建议关注欧菲光

(002456.SZ)、舜宇光学(2382.HK)、信利国际(0732.HK)等。

4.1 晶方科技

晶方科技主营业务为集成电路的封装测试业务,主要为 CMOS 图像传感芯片

(CMOS image sensor)、环境光感应芯片、MEMS、指纹识别芯片等提供晶圆级芯片

尺寸封装(WLCSP)及测试服务,主要应用于手机、相机、笔记本、安防监控、行车

记录仪等领域。公司是大陆首家、全球第二大能为影像传感芯片提供 WLCSP 封装量产

服务的厂商。

公司采用的 WLCSP 封装技术具有节约成本的显著优势,在行业内领先。一方面,

WLCSP 封装优化了产业链结构。能减少封装前合格芯片的测试环节,且在封装过程中

无需使用基板,降低封装成本。其二,WLCSP 封装成本是按照晶圆数量计算的,与切

割后的芯片数无必然联系,而传统封装的封装成本是按照封装芯片个数计量的。因此,

WLCSP 封装成本随晶圆尺寸的增大和芯片数量增加而降低。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 16

图 21 晶方科技毛利率显著高于同行业可比公司

56.21% 56.38% 56.22%

0%

20%

40%

60%

2011 2012 2013

通富微电 长电 华天 晶方

资料来源:wind,海通证券研究所整理

晶方科技 12 英寸封装线已经投产。由于 12 英寸晶圆上制造的 die 的个数更多(晶

圆面积是 8 英寸的 2.25 倍),提高生产效率、降低成本以及智能手机市场越来越追求规

格弱化成像效果的趋势,12英寸晶圆级CSP封装将会进入前期被COB封装占据的 500、

800 万像素市场,对公司订单数有极大拉升作用。

同时,公司拥有一批国际知名半导体厂商组成的客户群,并与其建立了长期的合作

关系。全球最大的 CMOS 影像传感器供应商豪威科技(OmniVision)是公司第三大股

东,在自身财务下滑、大陆工程师红利与地缘优势以及豪威被国有资金背景的财团要约

收购等因素下,将有大批订单转移至晶方科技。

图 22 晶方科技近 5 年营收

0

100

200

300

400

500

2009 2010 2011 2012 2013 2013H1 2014H1

营业收入(百万元)

资料来源:wind,海通证券研究所整理

图 23 晶方科技近 5 年净利润

净利润(百万元)

0

50

100

150

200

2009 2010 2011 2012 2013 2013H1 2014H1

资料来源:wind,海通证券研究所整理

我们预计晶方科技 2014-2016 年 EPS 分别为 0.88、1.91 和 2.73 元,2014~2016

三年平均复合增长率预计达 76.13%。豪威、索尼等大客户的订单向中国大陆转移,公

司的 12 英寸晶圆级 CSP 封装在全球率先量产,我们估计 2015 年一季度开始 12 英寸对

利润的贡献将更明显显现,将开启未来 2~3 年的快速成长期,另外双摄像头成为行业趋

势则使得市场空间增加 50%以上,所以公司可以享受一定的估值溢价,我们给予公司

2015 年 45 倍 PE,目标价至 85.95 元,维持“买入”评级。

风险提示:OV 的转单速度可能慢于预期、双摄像头增速不及预期等。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 17

表 3 晶方科技财务报表分析与预测

资产负债表(百万元) 2013 2014E 2015E 2016E 利润表(百万元) 2013 2014E 2015E 2016E

现金及现金等价物 247 235 397 794 营业收入 450 617 1392 1963

应收款项 56 71 160 226 营业成本 197 281 679 962

存货净额 36 40 99 155 营业税金及附加 2 1 2 2

其他流动资产 22 31 69 98 销售费用 2 2 8 11

流动资产合计 361 377 725 1273 管理费用 74 103 198 262

固定资产 697 905 999 1052 财务费用 2 4 5 3

无形资产及其他 3 3 3 3 投资收益 0 0 0 0

投资性房地产 1 1 1 1 资产减值及公允价值变动 (2) (0) (0) (0)

长期股权投资 0 0 0 0 其他收入 0 0 0 0

资产总计 1061 1286 1728 2329 营业利润 172 226 501 723

短期借款及交易性金融负债 18 150 96 96 营业外净收支 10 7 6 7

应付款项 162 74 189 274 利润总额 181 233 506 730

其他流动负债 14 20 48 68 所得税费用 27 35 76 113

流动负债合计 194 244 333 438 少数股东损益 0 0 0 0

长期借款及应付债券 0 0 0 0 归属于母公司净利润 154 198 430 617

其他长期负债 116 139 162 185

长期负债合计 116 139 162 185 现金流量表(百万元) 2013 2014E 2015E 2016E

负债合计 311 383 495 623 净利润 154 198 430 617

少数股东权益 0 0 0 0 资产减值准备 2 1 1 0

股东权益 751 902 1232 1706 折旧摊销 43 57 81 95

负债和股东权益总计 1061 1286 1728 2329 公允价值变动损失 2 0 0 0

财务费用 2 4 5 3

关键财务与估值指标 2013 2014E 2015E 2016E 营运资本变动 208 (86) (20) (22)

每股收益(元) 0.81 0.88 1.91 2.73 其它 (2) (1) (1) (0)

每股红利(元) 0.16 0.20 0.44 0.64 经营活动现金流 408 169 491 690

每股净资产(元) 3.96 4.00 5.46 7.56 资本开支 (387) (266) (176) (149)

ROIC 21% 21% 39% 27% 其它投资现金流 1 (0) 0 0

ROE 20% 22% 35% 36% 投资活动现金流 (386) (266) (176) (149)

毛利率 56% 54% 49% 51% 权益性融资 0 0 0 0

EBIT Margin 39% 37% 36% 37% 负债净变化 0 0 0 0

EBITDA Margin 48% 46% 42% 42% 支付股利、利息 (31) (46) (100) (143)

收入增长 34% 37% 126% 41% 其它融资现金流 44 131 (54) 0

净利润增长率 11% 28% 118% 43% 融资活动现金流 (17) 85 (154) (143)

资产负债率 29% 30% 29% 27% 现金净变动 5 (12) 162 398

息率 0.3% 0.4% 0.9% 1.2% 货币资金的期初余额 242 247 235 397

P/E 75.5 69.9 32.1 22.4 货币资金的期末余额 247 235 397 794

P/B 15.5 15.3 11.2 8.1 企业自由现金流 39 (100) 315 538

EV/EBITDA 54.6 49.5 24.4 17.6 权益自由现金流 83 29 257 535

资料来源:Wind,海通证券研究所预测,收盘价日期为 2015 年 2 月 16 日

4.2 华天科技

华天科技主要从事半导体集成电路、MEMS、半导体元器件的封装测试业务。2013

年公司营收 24.47 亿元,较 2012 年增长 50.76%,位列国内封测行业第二,实现净利

润 2.01 亿元。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 18

图 24 华天科技近 5 年净利润及增速

46%

-29%

53%

65%

-40%

-20%

0%

20%

40%

60%

80%

0

50

100

150

200

250

2009 2010 2011 2012 2013

净利润(百万元,左轴) 增长率(%,右轴)

资料来源:Wind,海通证券研究所整理

图 25 华天科技近 5 年营收及增速

49%

13%

24%

51%

0%

10%

20%

30%

40%

50%

60%

0

500

1000

1500

2000

2500

3000

2009 2010 2011 2012 2013

增长率(%,右轴)营业收入(百万元,左轴)

资料来源:Wind,海通证券研究整理

公司拥有 1000 多家海内外客户,是国内客户资源最多的封测厂商。Aptina、海力

士、意法半导体以及国内的展讯、格科微等知名厂商均是公司客户。目前,华天已完成

天水、西安、苏州三地布局。

图 26 华天科技三地技术布局

资料来源:海通证券研究所整理

摄像头领域,由于 12 英寸封装线可以将 CSP 封装适用像素拓展到 500 万、800

万等高像素领域,所以各 WLCSP-TSV 厂商都在布局 12 英寸产线。华天昆山公司的

12 英寸产线正在布置之中,预计 2015 年二季度设备到位,开始进入调试并量产阶段。

双摄像头趋势带来市场规模的增加也使华天科技明显受益。

其次,西安公司通过自主研发掌握 FC+WB 核心关键技术,而华天昆山在 FC 封装

前道工艺 Bumping 进行产能布局,实现产业链配套,提升公司在高端封装产能的供应

能力,有利于公司在该项封装技术领域继续扩大份额。

另外,指纹识别市场今年大概率将爆发,我们看好指纹识别在国内智能手机中的渗

透率达 20-25%。指纹识别芯片的封装中所用到的 trench/RDL 工艺目前只有华天、晶

方等少数厂商能做,他们在该市场中先发优势明显。

维持“买入”评级。我们预计公司 14/15/16 年净利润规模达 2.98/4.51/6.19 亿元,

对应最新股本的 EPS 分别为 0.43、0.65、0.89 元,明后年指纹识别业务可能超预期。

维持“买入”评级,目标价位 20.4 元,对应 2015 年 31 倍估值。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 19

风险提示:12 英寸产线布置缓慢、双摄像头以及指纹识别增速不及预期等。

表 4 华天科技财务报表分析与预测

资产负债表(百万元) 2013 2014E 2015E 2016E 利润表(百万元) 2013 2014E 2015E 2016E

现金及现金等价物 474 1092 1311 1647 营业收入 2447 3460 5341 7678

应收款项 528 682 1054 1515 营业成本 1920 2732 4246 6185

存货净额 283 246 445 738 营业税金及附加 5 10 13 19

其他流动资产 129 183 282 405 销售费用 36 54 83 104

流动资产合计 1415 2204 3092 4304 管理费用 242 315 479 660

固定资产 1889 2008 2074 2085 财务费用 34 35 34 33

无形资产及其他 162 159 155 151 投资收益 (13) 0 0 0

投资性房地产 55 55 55 55 资产减值及公允价值变动 (7) (7) (9) (6)

长期股权投资 38 (210) (210) (210) 其他收入 0 0 0 0

资产总计 3559 4215 5166 6386 营业利润 189 307 478 672

短期借款及交易性金融负债 167 156 156 156 营业外净收支 37 37 51 66

应付款项 440 851 1390 2049 利润总额 227 344 528 738

其他流动负债 139 205 323 471 所得税费用 26 38 59 81

流动负债合计 747 1212 1868 2676 少数股东损益 2 8 19 37

长期借款及应付债券 675 675 675 675 归属于母公司净利润 199 298 451 619

其他长期负债 164 164 164 164

长期负债合计 839 839 839 839 现金流量表(百万元) 2013 2014E 2015E 2016E

负债合计 1586 2052 2708 3515 净利润 199 298 451 619

少数股东权益 197 205 222 253 资产减值准备 1 (0) 0 0

股东权益 1776 1959 2236 2617 折旧摊销 216 178 205 225

负债和股东权益总计 3559 4215 5166 6386 公允价值变动损失 7 7 9 6

财务费用 34 35 34 33

关键财务与估值指标 2013 2014E 2015E 2016E 营运资本变动 (124) 306 (12) (69)

每股收益(元) 0.31 0.43 0.65 0.89 其它 0 8 16 32

每股红利(元) 0.09 0.16 0.25 0.34 经营活动现金流 299 797 668 813

每股净资产(元) 2.73 2.81 3.21 3.76 资本开支 (805) (300) (276) (239)

ROIC 10% 11% 15% 19% 其它投资现金流 0 0 0 0

ROE 11% 15% 20% 24% 投资活动现金流 (595) (52) (276) (239)

毛利率 22% 21% 20% 19% 权益性融资 0 0 0 0

EBIT Margin 10% 10% 10% 9% 负债净变化 161 0 0 0

EBITDA Margin 19% 15% 14% 12% 支付股利、利息 (61) (114) (173) (238)

收入增长 51% 41% 54% 44% 其它融资现金流 257 (11) 0 0

净利润增长率 65% 49% 51% 37% 融资活动现金流 458 (126) (173) (238)

资产负债率 50% 54% 57% 59% 现金净变动 162 619 219 336

息率 0.6% 1.1% 1.7% 2.4% 货币资金的期初余额 312 474 1092 1311

P/E 50.1 36.0 23.8 17.3 货币资金的期末余额 474 1092 1311 1647

P/B 5.6 5.5 4.8 4.1 企业自由现金流 (471) 495 379 549

EV/EBITDA 25.2 24.2 18.5 15.2 权益自由现金流 (53) 452 349 520

资料来源:Wind,海通证券研究所预测,收盘价日期为 2015 年 2 月 16 日

4.3 水晶光电

水晶光电是一家以生产光学滤波片为主的企业,公司两大产品 OLPF 和 IRCF 及其

组立件位于全球龙头地位,已成为数码相机和手机通讯产业国际知名企业或行业龙头企

业的主要配套供应商。公司 IRCF 及其组立件产品已成为国内最大成像模组企业的主要

供应商,已开始直接或间接给国内各知名手机品牌配套,并取得了较大的市场份额,

OLPF 产品客户则涉及几乎所有的知名数码相机和单反厂商。同时,公司紧紧抓住蓝宝

石在光学产品应用的契机,将业务扩展到了蓝宝石 LED 衬底以及投影光学元件,实现

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 20

了完整有序的产业布局。

水晶光电积极地战略调整以及外部环境的转好使得公司已度过 2013 年艰难时期。

受益于智能手机、平板对高像素摄像头需求持续增加以及新进入的蓝宝石 LED 衬底和

投影光学元件上升通道打开,有效弥补了传统相机需求不足对公司营收造成的压力。根

据业绩快报,公司 2014 年实现营业收入 9.78 亿,同比增长 56%;归属于母公司净利

润 1.52 亿,同比增长 33%。近 5 年营业收入复合增长率 31%,归属于母公司净利润复

合增长 12.7%。

图 27 水晶光电近 5 年营收及增速

30%

37%

6%

56%

0%

10%

20%

30%

40%

50%

60%

0

200

400

600

800

1000

1200

2010 2011 2012 2013 2014(快报)

营业收入(百万元,左轴) 增长率(%,右轴)

资料来源:Wind,海通证券研究所整理

图 28 水晶光电近 5 年净利润及增速

30%

21%

-23%

33%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

20

40

60

80

100

120

140

160

180

2010 2011 2012 2013 2014(快报)

归属母公司股东的净利润(百万元,左轴) 增长率(%,右轴)

资料来源:Wind,海通证券研究

公司蓝玻璃 IRCF 是高像素摄像头必不可少的元器件。IRCF 利用光学镀膜技术在光

学基片上交替镀上高低折射率的光学膜实现可见光高透,红外光截止。而蓝玻璃 IRCF

可利用其特殊的材质吸收红外光,避免反射光的干扰,进一步提高成像效果,主要用于

800 万以上像素的摄像头中。随着 800 万以上摄像头渗透率不断提升,蓝玻璃 IRCF 及

组立件需求进入快速增长阶段。据悉,公司蓝玻璃 IRCF 以及组立件在整体营收占比接

近 50%,成为公司业绩增长点。在手机摄像头像素进一步提升、双摄像头流行对摄像头

产业链拉动以及汽车摄像头产业刚刚启动三重作用下,公司蓝玻璃 IRCF 还有很大成长

空间。

公司其他业务亦值得期待,LED 照明行业的持续回暖以及光学应用的推广,提升

了公司蓝宝石衬底的销售收入,特别是图形化蓝宝石 LED 衬底实现了销售规模的快速

扩张;而子公司夜视丽的并入也提高了反光材料的销售规模。同时公司在微投产业积极

布局,公司与乐视合作推出的儿童故事光机(微投)主打儿童用微投,是公司微显示应

用的初级产品,目前公司正在研发 HUD 等新型应用产品,微投产品有望成为公司下一个

“蓝玻璃 IRCF”。

我们预计公司 2014/2015/2016 年净利润分别为 1.52/2.66/3.47 亿元,分别同比增

长 32.9%/75.0%/30.3%,增发摊薄前 EPS 分别为 0.40/0.69/0.90 元。综合考虑公司当

前的估值以及成长性,且也是明显受益于双摄像头趋势的标的,我们首次给予“增持”

评级,目标价 27.6 元(15 年 40X)。

表 5 盈利预测与估值水平比较

EPS(元) PE(元)

代码 公司名称

2月16日收

盘价(元) 2014E 2015E 2016E 2014E 2015E 2016E

P/B

总 市 值

(亿)

002189.SZ 利达光电 23.97 0.10 0.18 0.25 239.7 133.2 95.9 2.69 47.76

300032.SZ 金龙机电 32.35 0.35 1.12 1.60 92.4 28.9 20.2 5.53 109.3

603005.SH 晶方科技 61.25 0.88 1.91 2.73 69.6 32.1 22.4 10.2 138.85

资料来源:Wind,海通证券研究所预测

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 21

风险提示:蓝宝石 IRCF 竞争加剧、双摄像头增速不及预期等。

表 6 水晶光电财务报表分析与预测

资产负债表(百万元) 2013 2014E 2015E 2016E 利润表(百万元) 2013 2014E 2015E 2016E

现金及现金等价物 266 335 395 416 营业收入 626 979 1596 2310

应收款项 220 247 402 582 营业成本 397 641 1043 1542

存货净额 121 218 375 582 营业税金及附加 3 3 4 6

其他流动资产 24 37 61 88 销售费用 9 14 23 31

流动资产合计 631 837 1233 1668 管理费用 85 129 204 291

固定资产 551 693 794 913 财务费用 (3) 6 17 24

无形资产及其他 48 46 45 44 投资收益 0 0 28 35

投资性房地产 17 17 17 17 资产减值及公允价值变动 (5) (5) (6) (6)

长期股权投资 0 120 120 120 其他收入 0 0 0 0

资产总计 1247 1714 2210 2763 营业利润 131 182 328 445

短期借款及交易性金融负债 0 256 418 544 营业外净收支 7 7 8 7

应付款项 67 147 254 381 利润总额 138 189 336 452

其他流动负债 19 32 53 78 所得税费用 22 29 51 68

流动负债合计 86 435 725 1004 少数股东损益 2 8 19 37

长期借款及应付债券 0 0 0 0 归属于母公司净利润 114 152 266 347

其他长期负债 19 23 27 31

长期负债合计 19 23 27 31 现金流量表(百万元) 2013 2014E 2015E 2016E

负债合计 105 458 752 1035 净利润 114 152 266 347

少数股东权益 20 25 39 63 资产减值准备 2 (2) 0 0

股东权益 1122 1230 1419 1665 折旧摊销 61 57 71 84

负债和股东权益总计 1247 1714 2210 2763 公允价值变动损失 5 5 6 6

财务费用 (3) 6 17 24

关键财务与估值指标 2013 2014E 2015E 2016E 营运资本变动 (121) (42) (204) (257)

每股收益(元) 0.30 0.40 0.69 0.90 其它 (1) 8 13 24

每股红利(元) 0.14 0.11 0.20 0.26 经营活动现金流 60 176 152 204

每股净资产(元) 2.99 3.20 3.70 4.34 资本开支 (128) (200) (176) (209)

ROIC 10% 13% 17% 19% 其它投资现金流 0 0 0 0

ROE 10% 12% 19% 21% 投资活动现金流 (128) (320) (176) (209)

毛利率 37% 35% 35% 33% 权益性融资 6 0 0 0

EBIT Margin 21% 20% 20% 19% 负债净变化 0 0 0 0

EBITDA Margin 31% 25% 25% 23% 支付股利、利息 (51) (44) (77) (101)

收入增长 6% 56% 63% 45% 其它融资现金流 41 256 161 127

净利润增长率 -23% 33% 75% 30% 融资活动现金流 (55) 212 84 26

资产负债率 10% 28% 36% 40% 现金净变动 (122) 69 60 21

息率 0.6% 0.6% 1.0% 1.3% 货币资金的期初余额 389 266 335 395

P/E 69.9 53.8 30.8 23.6 货币资金的期末余额 266 335 395 416

P/B 7.1 6.7 5.8 4.9 企业自由现金流 (56) (23) (35) (8)

EV/EBITDA 41.9 34.8 22.7 17.6 权益自由现金流 (15) 229 112 98

资料来源:Wind,海通证券研究所预测,收盘价日期为 2015 年 2 月 16 日

行业风险提示

双摄像头良率可能无法快速提高;替代技术出现;市场认可度低于预期等。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 22

信息披露

分析师声明

陈平:电子行业

董瑞斌:电子行业

本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息

均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,

结论不受任何第三方的授意或影响,特此声明。

分析师负责的股票研究范围

重点研究上市公司:*ST 合泰、环旭电子、晶方科技、长电科技、华天科技、联建光电、奥拓电子、恒宝股份、天喻信息、中航光电等。

投资评级说明

1. 投资评级的比较标准 类别 评级 说明

投资评级分为股票评级和行业评级 买入 个股相对大盘涨幅在 15%以上;

增持 个股相对大盘涨幅介于 5%与 15%之间;

股票投资评级 中性 个股相对大盘涨幅介于-5%与 5%之间;

减持 个股相对大盘涨幅介于-5%与-15%之间;

以报告发布后的 6 个月内的市场表现为比较

标准,报告发布日后 6 个月内的公司股价(或

行业指数)的涨跌幅相对同期的海通综指的

涨跌幅为基准;

卖出 个股相对大盘涨幅低于-15%。

2. 投资建议的评级标准 增持 行业整体回报高于市场整体水平 5%以上;

行业投资评级 中性

行业整体回报介于市场整体水平-5%与 5%

之间;

报告发布日后的 6 个月内的公司股价(或行

业指数)的涨跌幅相对同期的海通综指的涨

跌幅。 减持 行业整体回报低于市场整体水平 5%以下。

法律声明

本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,

本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致

的任何损失负任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能

会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的

投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属

关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或

复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公

司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且

不得对本文进行有悖原意的引用和删改。

根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 23

海通证券股份有限公司研究所

路 颖 所长

(021)23219403 luying@htsec.com

高道德 副所长

(021)63411586 gaodd@htsec.com

姜 超 副所长

(021)23212042 jc9001@htsec.com

江孔亮 所长助理

(021)23219422 kljiang@htsec.com

宏观经济研究团队

姜 超(021)23212042 jc9001@htsec.com

顾潇啸(021)23219394 gxx8737@htsec.com

联系人

王 丹(021) 23219885 wd9624@htsec.com

于 博(021) 23219820 yb9744@htsec.com

固定收益研究团队

姜 超(021)23212042 jc9001@htsec.com

李 宁(021)23219431 lin@htsec.com

周 霞(021)23219807 zx6701@htsec.com

联系人

张卿云(021)23219445 zqy9731@htsec.com

朱征星(021)23219981 zzx9770@htsec.com

金融工程研究团队

吴先兴(021)23219449 wuxx@htsec.com

郑雅斌 (021)23219395 zhengyb@htsec.com

冯佳睿(021)23219732 fengjr@htsec.com

朱剑涛(021)23219745 zhujt@htsec.com

张欣慰(021)23219370 zxw6607@ htsec.com

曾逸名(021)23219773 zym6586@htsec.com

纪锡靓(021)23219948 jxj8404@htsec.com

联系人

杜 炅(021)23219760 dg9378@htsec.com

余浩淼(021) 23219883 yhm9591@htsec.com

沈泽承(021) 23212067 szc9633@htsec.com

袁林青(021)23212230 ylq9619@htsec.com

金融产品研究团队

单开佳(021)23219448 shankj@htsec.com

倪韵婷(021)23219419 niyt@htsec.com

罗 震(021)23219326 luozh@htsec.com

唐洋运(021)23219004 tangyy@htsec.com

孙志远(021)23219443 szy7856@htsec.com

陈 亮(021)23219914 cl7884@htsec.com

陈 瑶(021)23219645 chenyao@htsec.com

伍彦妮(021)23219774 wyn6254@htsec.com

桑柳玉(021)23219686 sly6635@htsec.com

陈韵骋(021)23219444 cyc6613@htsec.com

田本俊(021)23212001 tbj8936@htsec.com

联系人

冯 力(021)23219819 fl9584@htsec.com

宋家骥(021)23212231 sjj9710@htsec.com

策略研究团队

荀玉根(021)23219658 xyg6052@htsec.com

汤 慧(021)23219733 tangh@htsec.com

王 旭(021)23219396 wx5937@htsec.com

刘 瑞 (021)23219635 lr6185@htsec.com

李 珂(021)23219821 lk6604@htsec.com

张华恩(021)23212212 zhe9642@htsec.com

中小市值团队

钮宇鸣(021)23219420 ymniu@htsec.com

何继红(021)23219674 hejh@htsec.com

孔维娜(021)23219223 kongwn@htsec.com

政策研究团队

李明亮(021)23219434 lml@htsec .com

陈久红(021)23219393 chenjiuhong@htsec.com

吴一萍(021)23219387 wuyiping@htsec.com

朱 蕾(021)23219946 zl8316@htsec.com

周洪荣(021)23219953 zhr8381@htsec.com

批发和零售贸易行业

汪立亭(021)23219399 wanglt@htsec.com

李宏科(021)23219671 lhk6064@htsec.com

路 颖(021)23219403 luying@htsec.com

潘 鹤(021)23219423 panh@htsec.com

石油化工行业

邓 勇(021)23219404 dengyong@htsec.com

王晓林(021)23219812 wxl6666@htsec.com

非银行金融行业

丁文韬(021)23219944 dwt8223@htsec.com

吴绪越(021)23219947 wxy8318@htsec.com

王维逸(021)23212209 wwy9630@htsec.com

电力设备及新能源行业

周旭辉(021)23219406 zxh9573@htsec.com

牛 品(021)23219390 np6307@htsec.com

房 青(021)23219692 fangq@htsec.com

徐柏乔(021)23219171 xbq6583@htsec.com

有色金属行业

钟 奇(021)23219962 zq8487@htsec.com

施 毅(021)23219480 sy8486@htsec.com

刘 博(021)23219401 liub5226@htsec.com

钢铁行业

刘彦奇(021)23219391 liuyq@htsec.com

机械行业

龙 华(021)23219411 longh@htsec.com

徐志国(010)58067934 xzg9608@htsec.com

熊哲颖(021)23219407 xzy5559@htsec.com

联系人

韩鹏程(021)23219963 hpc9804@htsec.com

赵 晨(010)58067988 zc9848@htsec.com

医药行业

周 锐(0755)82780398 zr9459@htsec.com

余文心(0755)82780398 ywx9460@htsec.com

刘 宇(021)23219608 liuy4986@htsec.com

王 威(0755)82780398 ww9461@htsec.com

郑 琴(021)23219808 zq6670@htsec.com

建筑工程行业

赵 健(021)23219472 zhaoj@htsec.com

张显宁(021)23219813 zxn6700@htsec.com

联系人

金 川(021)23219957 jc9771@htsec.com

计算机行业

陈美风(021)23219409 chenmf@htsec.com

蒋 科(021)23219474 jiangk@htsec.com

王秀钢(010)58067934 wxg8866@htsec.com

房地产业

涂力磊(021)23219747 tll5535@htsec.com

谢 盐(021)23219436 xiey@htsec.com

贾亚童(021)23219421 jiayt@htsec.com

食品饮料行业

闻宏伟(010)58067941 whw9587@htsec.com

马浩博 (021)23219822 mhb6614@htsec.com

联系人

成 珊 (021)23212207 cs9703@htsec.com

汽车行业

邓 学(0755)23963569 dx9618@htsec.com

廖瀚博(0755)82900477 lhb9781@htsec.com

农林牧渔行业

丁 频(021)23219405 dingpin@htsec.com

夏 木(021)23219748 xiam@htsec.com

联系人

陈雪丽(021)23219164 cxl9730@htsec.co

社会服务业

林周勇(021)23219389 lzy6050@htsec.com

请务必阅读正文之后的信息披露和法律声明

行业研究·摄像头行业 24

银行业

林媛媛(0755)23962186 lyy9184@htsec.com

王宇轩(021)23219383 wyx9965@htsec.com

基础化工行业

曹小飞(021)23219267 caoxf@htsec.com

张 瑞(021)23219634 zr6056@htsec.com

建筑建材行业

邱友锋(021)23219415 qyf9878@htsec.com

周 煜(021)23219972 zy9445@htsec.com

交通运输行业

虞 楠(021)23219382 yun@htsec.com

姜 明(021)23212111 jm9176@htsec.com

家电行业

陈子仪(021)23219244 chenzy@htsec.com

宋 伟(021)23219949 sw8317@htsec.com

通信行业

徐 力(010)58067940 xl9312@htsec.com

纺织服装行业

焦 娟(021)23219356 jj9604@htsec.com

唐 苓(021)23212208 tl9709@htsec.com

电子行业

董瑞斌(021)23219816 drb9628@htsec.com

陈 平(021)23219646 cp9808@htsec.com

造纸轻工行业

曾 知 (021)23219473 zz9612@htsec.com

互联网及传媒行业

张杰伟(021)23219775 zjw9915@htsec.com

联系人

王幽悠(021)23212210 wyy9632@htsec.com

煤炭行业

朱洪波(021)23219438 zhb6065@htsec.com

公用事业

联系人

张一弛(021)23219402 zyc9637@htsec.com

韩佳蕊(021)23212259 hjr9753@htsec.com

海通证券股份有限公司机构业务部

陈苏勤 董事总经理

(021)63609993

chensq@htsec.com

贺振华 董事副总经理

(021)23219381

hzh@htsec.com

深广地区销售团队

蔡铁清 (0755)82775962 ctq5979@htsec.com

刘晶晶 (0755)83255933 liujj4900@htsec.com

辜丽娟 (0755)83253022 gulj@htsec.com

高艳娟 (0755)83254133 gyj6435@htsec.com

伏财勇 (0755)23607963 fcy7498@htsec.com

邓 欣 (0755)23607962 dx7453@htsec.com

上海地区销售团队

贺振华 (021)23219381 hzh@htsec.com

季唯佳 (021)23219384 jiwj@htsec.com

胡雪梅 (021)23219385 huxm@htsec.com

黄 毓 (021)23219410 huangyu@htsec.com

朱 健 (021)23219592 zhuj@htsec.com

黄 慧 (021)23212071 hh9071@htsec.com

孙 明 (021)23219990 sm8476@htsec.com

孟德伟 (021)23219989 mdw8578@htsec.com

黄胜蓝(021)23219386 hsl9754@htsec.com

张 杨(021)23219442 zy9937@htsec.com

杨 洋(021)23219281 yy9938@htsec.com

北京地区销售团队

赵 春 (010)58067977 zhc@htsec.com

隋 巍 (010)58067944 sw7437@htsec.com

江 虹 (010)58067988 jh8662@htsec.com

杨 帅 (010)58067929 ys8979@htsec.com

张 楠 (010)58067935 zn7461@htsec.com

许 诺 (010)58067931 xn9554@htsec.com

杨 博 (010)58067996 yb9906@htsec.com

海通证券股份有限公司研究所

地址:上海市黄浦区广东路 689 号海通证券大厦 13 楼

电话:(021)23219000

传真:(021)23219392

网址:www.htsec.com高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统