莫尼塔宏观快评:特朗普税改+有困难+可期待--【华尔街联社】.pdf

- 文件大小: 1.26MB

- 文件类型: pdf

- 上传日期: 2025-08-25

- 下载次数: 0

概要信息:

2017-09-29

宏观

快评

莫尼塔(上海)信息咨询有限公司

1

特朗普税改,有困难,可期待!

钟正生

Zhongzhengsheng

@cebm.com.cn

夏天然

trxia@cebm.com.cn

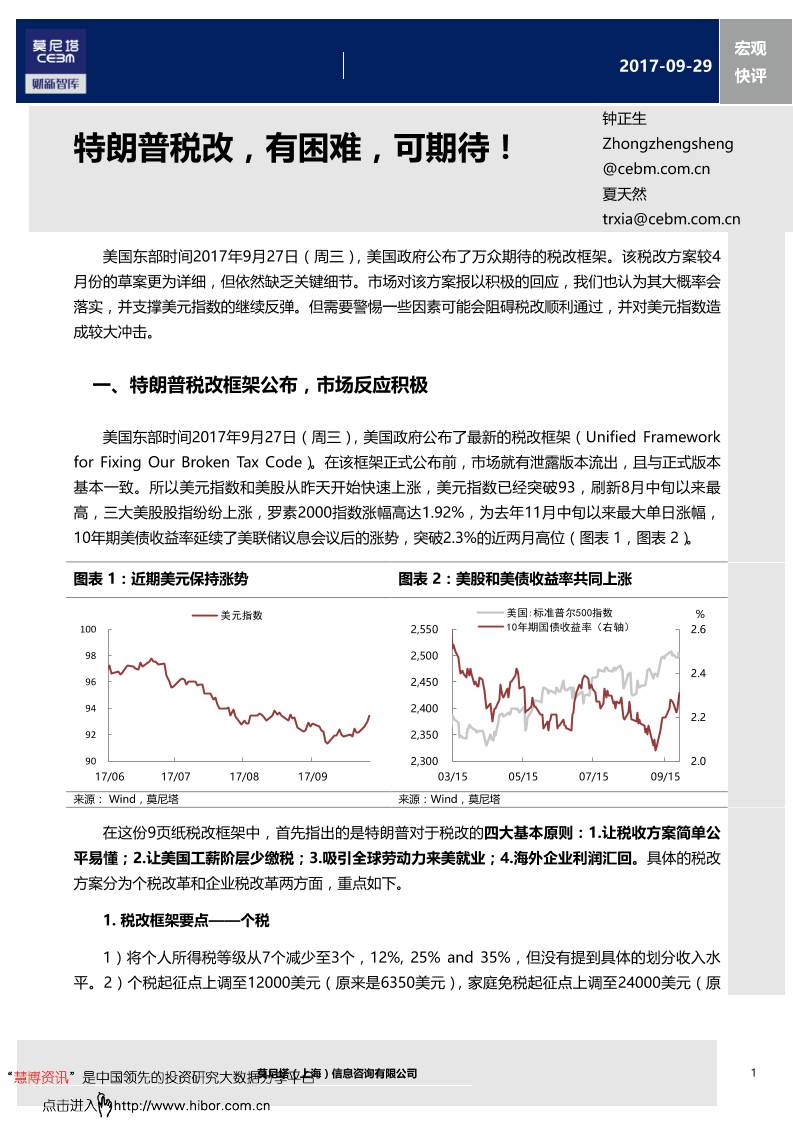

美国东部时间2017年9月27日(周三),美国政府公布了万众期待的税改框架。该税改方案较4

月份的草案更为详细,但依然缺乏关键细节。市场对该方案报以积极的回应,我们也认为其大概率会

落实,并支撑美元指数的继续反弹。但需要警惕一些因素可能会阻碍税改顺利通过,并对美元指数造

成较大冲击。

一、特朗普税改框架公布,市场反应积极

美国东部时间2017年9月27日(周三),美国政府公布了最新的税改框架(Unified Framework

for Fixing Our Broken Tax Code)。在该框架正式公布前,市场就有泄露版本流出,且与正式版本

基本一致。所以美元指数和美股从昨天开始快速上涨,美元指数已经突破93,刷新8月中旬以来最

高,三大美股股指纷纷上涨,罗素2000指数涨幅高达1.92%,为去年11月中旬以来最大单日涨幅,

10年期美债收益率延续了美联储议息会议后的涨势,突破2.3%的近两月高位(图表 1,图表 2)。

图表 1:近期美元保持涨势 图表 2:美股和美债收益率共同上涨

来源: Wind,莫尼塔 来源:Wind,莫尼塔

在这份9页纸税改框架中,首先指出的是特朗普对于税改的四大基本原则:1.让税收方案简单公

平易懂;2.让美国工薪阶层少缴税;3.吸引全球劳动力来美就业;4.海外企业利润汇回。具体的税改

方案分为个税改革和企业税改革两方面,重点如下。

1. 税改框架要点——个税

1)将个人所得税等级从7个减少至3个,12%, 25% and 35%,但没有提到具体的划分收入水

平。2)个税起征点上调至12000美元(原来是6350美元),家庭免税起征点上调至24000美元(原

90

92

94

96

98

100

17/06 17/07 17/08 17/09

美元指数

2.0

2.2

2.4

2.6

2,300

2,350

2,400

2,450

2,500

2,550

03/15 05/15 07/15 09/15

美国:标准普尔500指数

10年期国债收益率(右轴)

%

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

宏观

快评

莫尼塔(上海)信息咨询有限公司

2

来是12700美元)。3)减少州税和地方税抵扣,仅保留房贷利息和慈善捐款抵扣。4)取消遗产税

(遗产超过549万美金)。

2. 税改框架要点——企业税

1)企业税上限从35%下调至20%。2)非法人企业税率从最高的39.6%下调至25%。3)取消部

分企业抵税,资本开支可以在未来5年费用化。4)海外企业利润留存将会一次性征税,可分多年缴

清,最终税率可能定在10%。

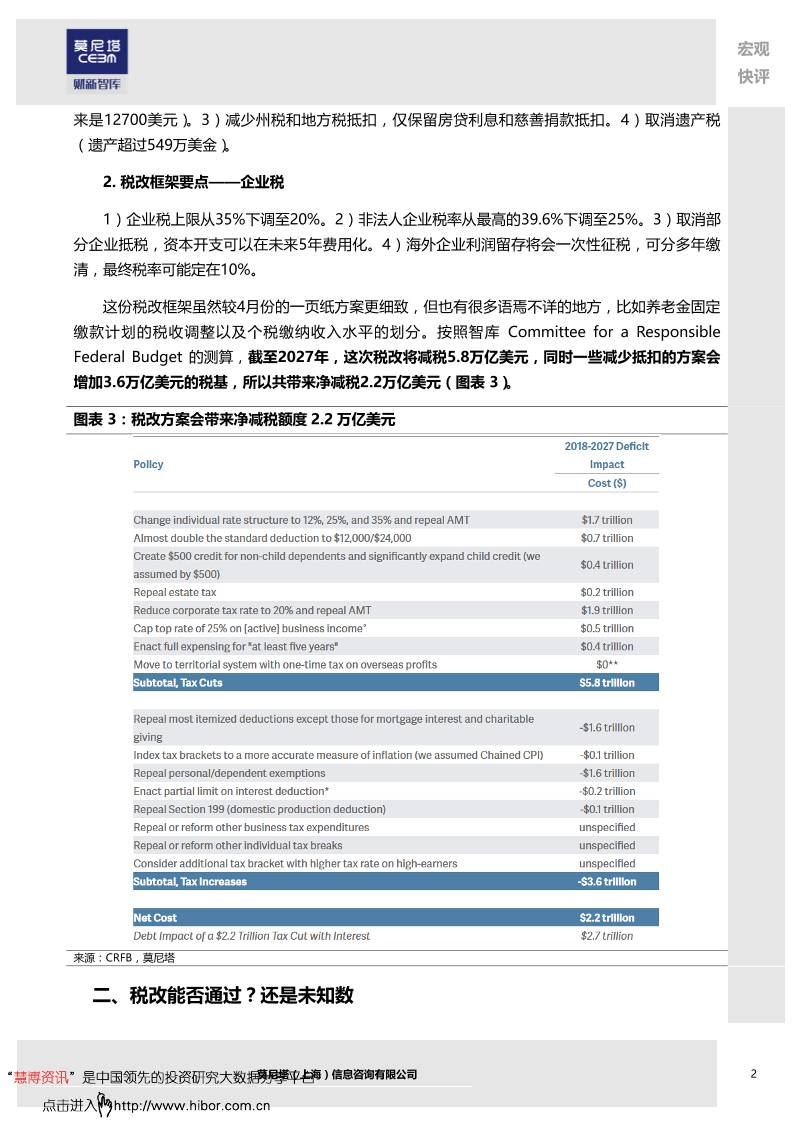

这份税改框架虽然较4月份的一页纸方案更细致,但也有很多语焉不详的地方,比如养老金固定

缴款计划的税收调整以及个税缴纳收入水平的划分。按照智库 Committee for a Responsible

Federal Budget 的测算,截至2027年,这次税改将减税5.8万亿美元,同时一些减少抵扣的方案会

增加3.6万亿美元的税基,所以共带来净减税2.2万亿美元(图表 3)。

图表 3:税改方案会带来净减税额度 2.2 万亿美元

来源:CRFB,莫尼塔

二、税改能否通过?还是未知数

宏观

快评

莫尼塔(上海)信息咨询有限公司

3

这份税改方案可谓万众期待,但框架的公布只是第一步,要等到税改落实还有很长的路要走。首

先参众两院需要通过最终版本预算决议,其次详细的税改方案需要经过赋税委员会修改通过,再次,

众议院对完整的税改草案进行投票决议,最后,参议院再次对方案进行投票。这一系列过程走完,可

能会持续到明年一季度。

除了方案通过进程较慢,还有一些因素会阻碍其通过。

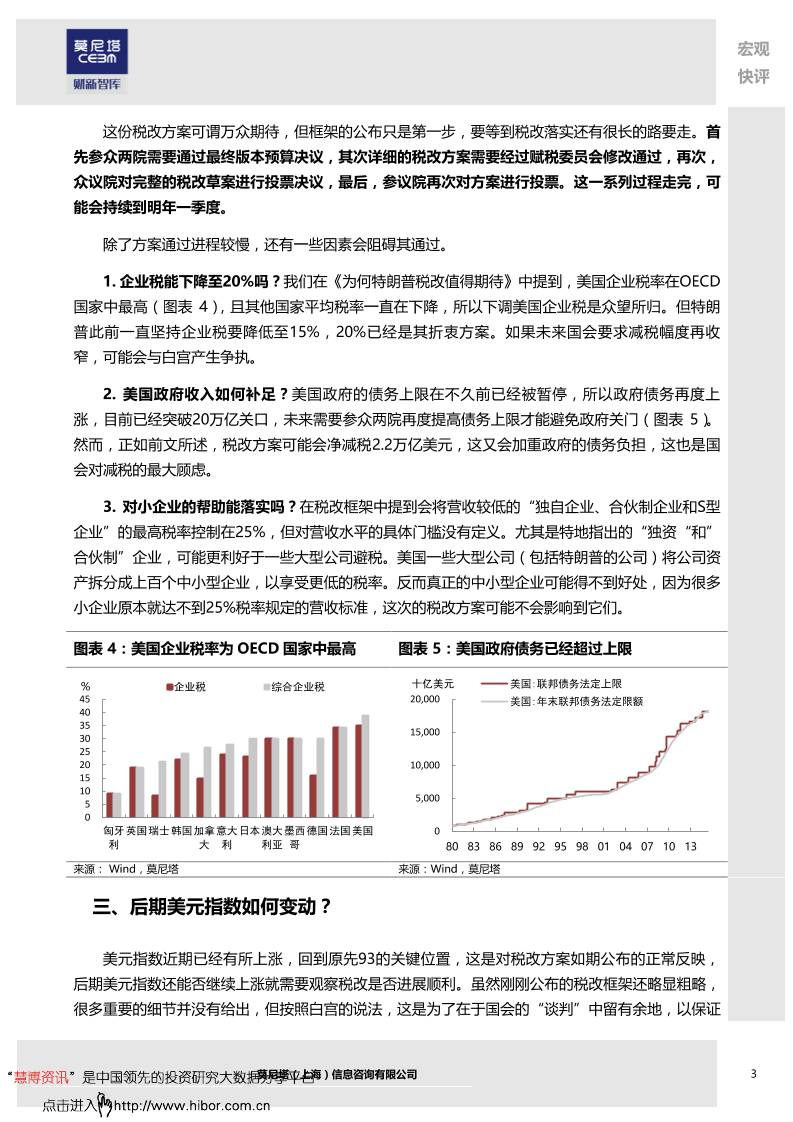

1. 企业税能下降至20%吗?我们在《为何特朗普税改值得期待》中提到,美国企业税率在OECD

国家中最高(图表 4),且其他国家平均税率一直在下降,所以下调美国企业税是众望所归。但特朗

普此前一直坚持企业税要降低至15%,20%已经是其折衷方案。如果未来国会要求减税幅度再收

窄,可能会与白宫产生争执。

2. 美国政府收入如何补足?美国政府的债务上限在不久前已经被暂停,所以政府债务再度上

涨,目前已经突破20万亿关口,未来需要参众两院再度提高债务上限才能避免政府关门(图表 5)。

然而,正如前文所述,税改方案可能会净减税2.2万亿美元,这又会加重政府的债务负担,这也是国

会对减税的最大顾虑。

3. 对小企业的帮助能落实吗?在税改框架中提到会将营收较低的“独自企业、合伙制企业和S型

企业”的最高税率控制在25%,但对营收水平的具体门槛没有定义。尤其是特地指出的“独资“和”

合伙制”企业,可能更利好于一些大型公司避税。美国一些大型公司(包括特朗普的公司)将公司资

产拆分成上百个中小型企业,以享受更低的税率。反而真正的中小型企业可能得不到好处,因为很多

小企业原本就达不到25%税率规定的营收标准,这次的税改方案可能不会影响到它们。

图表 4:美国企业税率为 OECD 国家中最高 图表 5:美国政府债务已经超过上限

来源: Wind,莫尼塔 来源:Wind,莫尼塔

三、后期美元指数如何变动?

美元指数近期已经有所上涨,回到原先93的关键位置,这是对税改方案如期公布的正常反映,

后期美元指数还能否继续上涨就需要观察税改是否进展顺利。虽然刚刚公布的税改框架还略显粗略,

很多重要的细节并没有给出,但按照白宫的说法,这是为了在于国会的“谈判”中留有余地,以保证

0

5

10

15

20

25

30

35

40

45

匈牙

利

英国瑞士韩国加拿

大

意大

利

日本澳大

利亚

墨西

哥

德国法国美国

企业税 综合企业税%

0

5,000

10,000

15,000

20,000

80 83 86 89 92 95 98 01 04 07 10 13

美国:联邦债务法定上限

美国:年末联邦债务法定限额

十亿美元

宏观

快评

莫尼塔(上海)信息咨询有限公司

4

税改方案能够顺利推出。我们一直对这份税改方案抱有期待,不仅因为减税能够获得众多企业家和民

众支持,还因为共和党希望在明年中期选举之前做出业绩,会对税改开绿灯。所以,如果税改方案后

期推进顺利,就能够持续支撑美元上涨,并且,在税改方案正式通过的前期,美元指数还会有一个明

显的上涨。

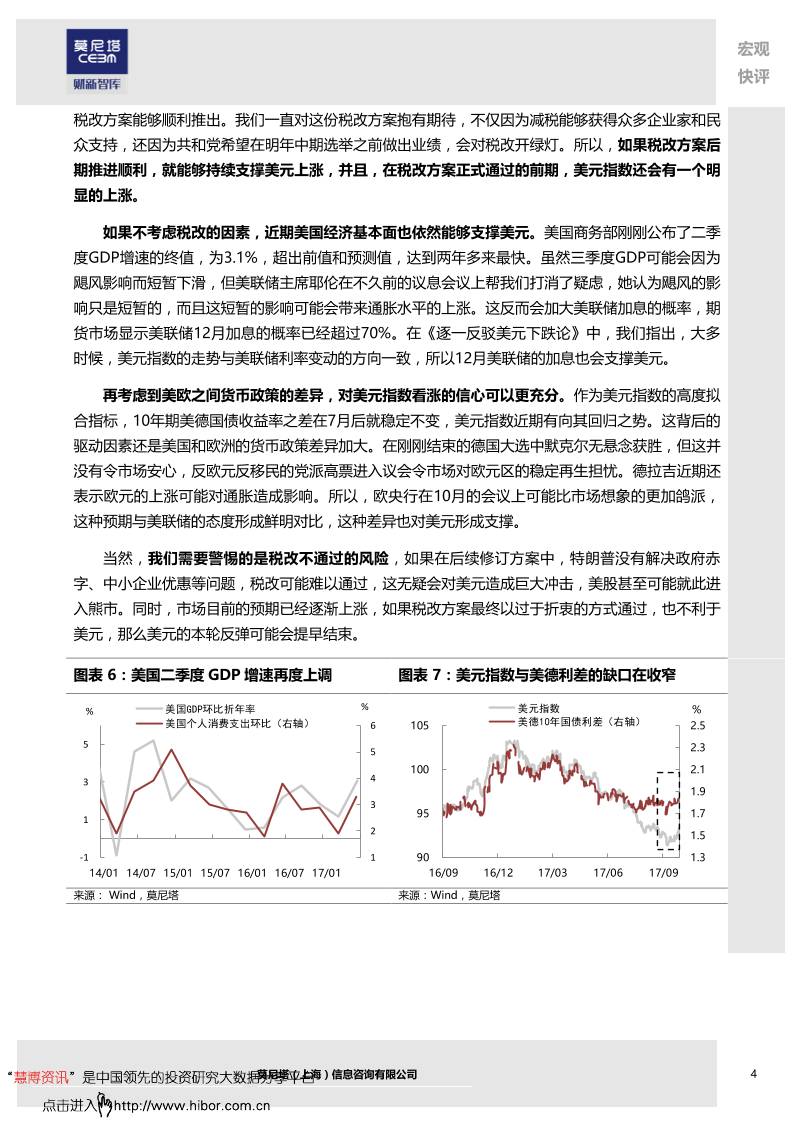

如果不考虑税改的因素,近期美国经济基本面也依然能够支撑美元。美国商务部刚刚公布了二季

度GDP增速的终值,为3.1%,超出前值和预测值,达到两年多来最快。虽然三季度GDP可能会因为

飓风影响而短暂下滑,但美联储主席耶伦在不久前的议息会议上帮我们打消了疑虑,她认为飓风的影

响只是短暂的,而且这短暂的影响可能会带来通胀水平的上涨。这反而会加大美联储加息的概率,期

货市场显示美联储12月加息的概率已经超过70%。在《逐一反驳美元下跌论》中,我们指出,大多

时候,美元指数的走势与美联储利率变动的方向一致,所以12月美联储的加息也会支撑美元。

再考虑到美欧之间货币政策的差异,对美元指数看涨的信心可以更充分。作为美元指数的高度拟

合指标,10年期美德国债收益率之差在7月后就稳定不变,美元指数近期有向其回归之势。这背后的

驱动因素还是美国和欧洲的货币政策差异加大。在刚刚结束的德国大选中默克尔无悬念获胜,但这并

没有令市场安心,反欧元反移民的党派高票进入议会令市场对欧元区的稳定再生担忧。德拉吉近期还

表示欧元的上涨可能对通胀造成影响。所以,欧央行在10月的会议上可能比市场想象的更加鸽派,

这种预期与美联储的态度形成鲜明对比,这种差异也对美元形成支撑。

当然,我们需要警惕的是税改不通过的风险,如果在后续修订方案中,特朗普没有解决政府赤

字、中小企业优惠等问题,税改可能难以通过,这无疑会对美元造成巨大冲击,美股甚至可能就此进

入熊市。同时,市场目前的预期已经逐渐上涨,如果税改方案最终以过于折衷的方式通过,也不利于

美元,那么美元的本轮反弹可能会提早结束。

图表 6:美国二季度 GDP 增速再度上调 图表 7:美元指数与美德利差的缺口在收窄

来源: Wind,莫尼塔 来源:Wind,莫尼塔

1

2

3

4

5

6

-1

1

3

5

14/01 14/07 15/01 15/07 16/01 16/07 17/01

美国GDP环比折年率

美国个人消费支出环比(右轴)

%%

1.3

1.5

1.7

1.9

2.1

2.3

2.5

90

95

100

105

16/09 16/12 17/03 17/06 17/09

美元指数

美德10年国债利差(右轴)

%

宏观

快评

莫尼塔(上海)信息咨询有限公司

近期报告

2017年09月28日 人民币汇率的“新周期”

2017年09月25日 海外宏观周报:耶伦连任并不会带来强美元

2017年09月24日 国内宏观周报:“预期差”会否再临

2017年09月21日 乐观的联储,待涨的美元——9月美联储FOMC会议点评

2017年09月19日 为何特朗普税改值得期待?

2017年09月18日 海外宏观周报:央妈们将再度“登上舞台”

2017年09月17日 国内宏观周报:债市窄幅盘整格局未改

2017年09月17日 社融vsM2,是谁在“说谎”?——8月金融数据简评

2017年09月14日 “姗姗来迟“的放缓——8月经济增长数据点评

2017年09月12日 政府性基金仍一路高歌——8月财政数据简评

2017年09月11日 海外宏观周报:对菲利普斯曲线再抱一些信心!

2017年09月10日 国内宏观周报:降准窗口尚难开启

2017年09月09日 贸易顺差何以结束五连升?——8月外贸数据简评

2017年09月07日 逐一反驳美元下跌论

2017年09月04日 海外宏观周报:氢弹来了,市场还能淡定吗?

2017年09月03日 国内宏观周报:金融监管旋律又起

2017年09月01日 详解人民币汇率的逆周期因子:构成、效力与影响

免责声明

本研究报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完

整,但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或

者凭证,无论是否已经明示或者暗示。

上海 (总部) 北京 纽约

地址:上海市浦东新区花园石桥路66

号东亚银行大厦702室

电话:+86 21 3383 0502

传真:+86 21 5093 3700

地址:北京市东城区东长安街1号东方

广场E1座1803室

电话:+86 10 8518 8170

传真:+86 10 8518 8173

地址:纽约市曼哈顿区麦迪逊大道295

号12楼1232单元

电话:+1 212 809 8800

传真:+1 212 809 8801

http://www.cebm.com.cn

Email:cebmservice@cebm.com.cn高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统