莫尼塔+Brent_WTI价差:飙升过后开始收缩--【华尔街联社】.pdf

- 文件大小: 1.04MB

- 文件类型: pdf

- 上传日期: 2025-08-25

- 下载次数: 0

概要信息:

2017-09-29

热点

评论

莫尼塔(上海)信息咨询有限公司

Brent-WTI 价差:飙升过后开始收缩

钟正生

zhongzhengsheng@cebm.com.cn

陈秋祺

qiuqichen@cebm.com.cn

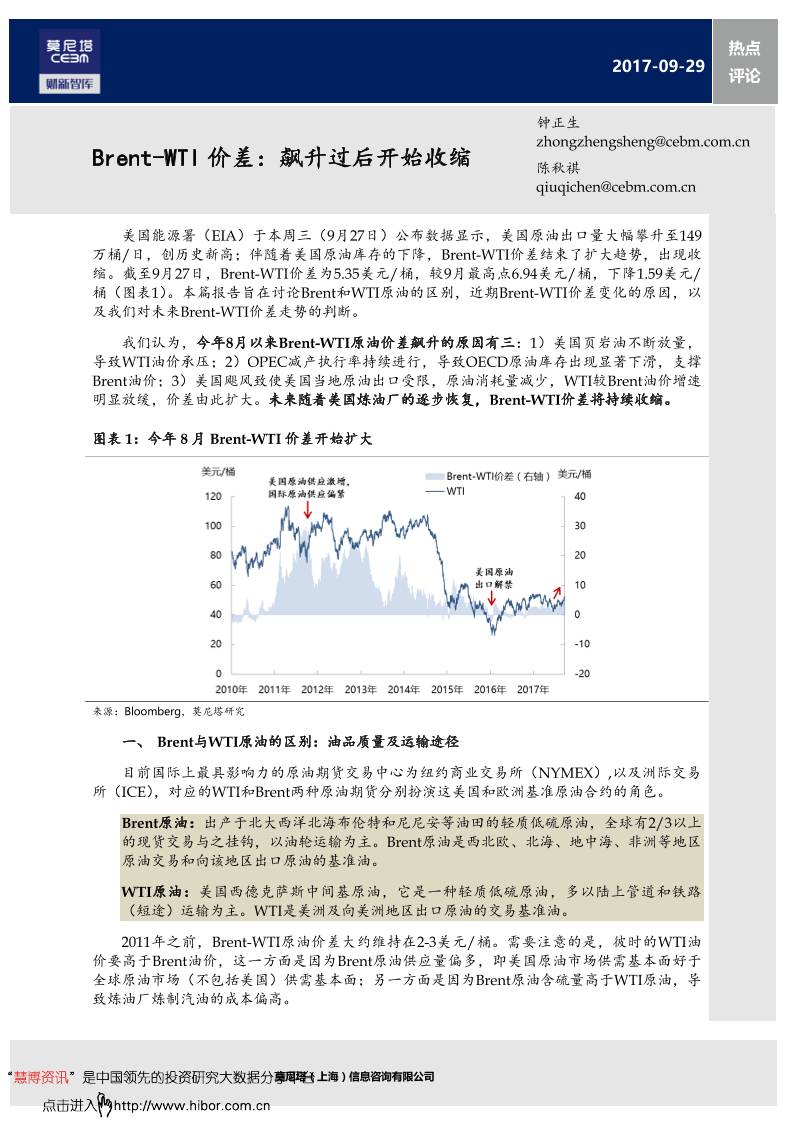

美国能源署(EIA)于本周三(9月27日)公布数据显示,美国原油出口量大幅攀升至149

万桶/日,创历史新高;伴随着美国原油库存的下降,Brent-WTI价差结束了扩大趋势,出现收

缩。截至9月27日,Brent-WTI价差为5.35美元/桶,较9月最高点6.94美元/桶,下降1.59美元/

桶(图表1)。本篇报告旨在讨论Brent和WTI原油的区别,近期Brent-WTI价差变化的原因,以

及我们对未来Brent-WTI价差走势的判断。

我们认为,今年8月以来Brent-WTI原油价差飙升的原因有三:1)美国页岩油不断放量,

导致WTI油价承压;2)OPEC减产执行率持续进行,导致OECD原油库存出现显著下滑,支撑

Brent油价;3)美国飓风致使美国当地原油出口受限,原油消耗量减少,WTI较Brent油价增速

明显放缓,价差由此扩大。未来随着美国炼油厂的逐步恢复,Brent-WTI价差将持续收缩。

图表 1:今年 8 月 Brent-WTI 价差开始扩大

来源:Bloomberg,莫尼塔研究

一、 Brent与WTI原油的区别:油品质量及运输途径

目前国际上最具影响力的原油期货交易中心为纽约商业交易所(NYMEX),以及洲际交易

所(ICE),对应的WTI和Brent两种原油期货分别扮演这美国和欧洲基准原油合约的角色。

Brent原油:出产于北大西洋北海布伦特和尼尼安等油田的轻质低硫原油,全球有2/3以上

的现货交易与之挂钩,以油轮运输为主。Brent原油是西北欧、北海、地中海、非洲等地区

原油交易和向该地区出口原油的基准油。

WTI原油:美国西德克萨斯中间基原油,它是一种轻质低硫原油,多以陆上管道和铁路

(短途)运输为主。WTI是美洲及向美洲地区出口原油的交易基准油。

2011年之前,Brent-WTI原油价差大约维持在2-3美元/桶。需要注意的是,彼时的WTI油

价要高于Brent油价,这一方面是因为Brent原油供应量偏多,即美国原油市场供需基本面好于

全球原油市场(不包括美国)供需基本面;另一方面是因为Brent原油含硫量高于WTI原油,导

致炼油厂炼制汽油的成本偏高。

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

热点

评论

莫尼塔(上海)信息咨询有限公司

2

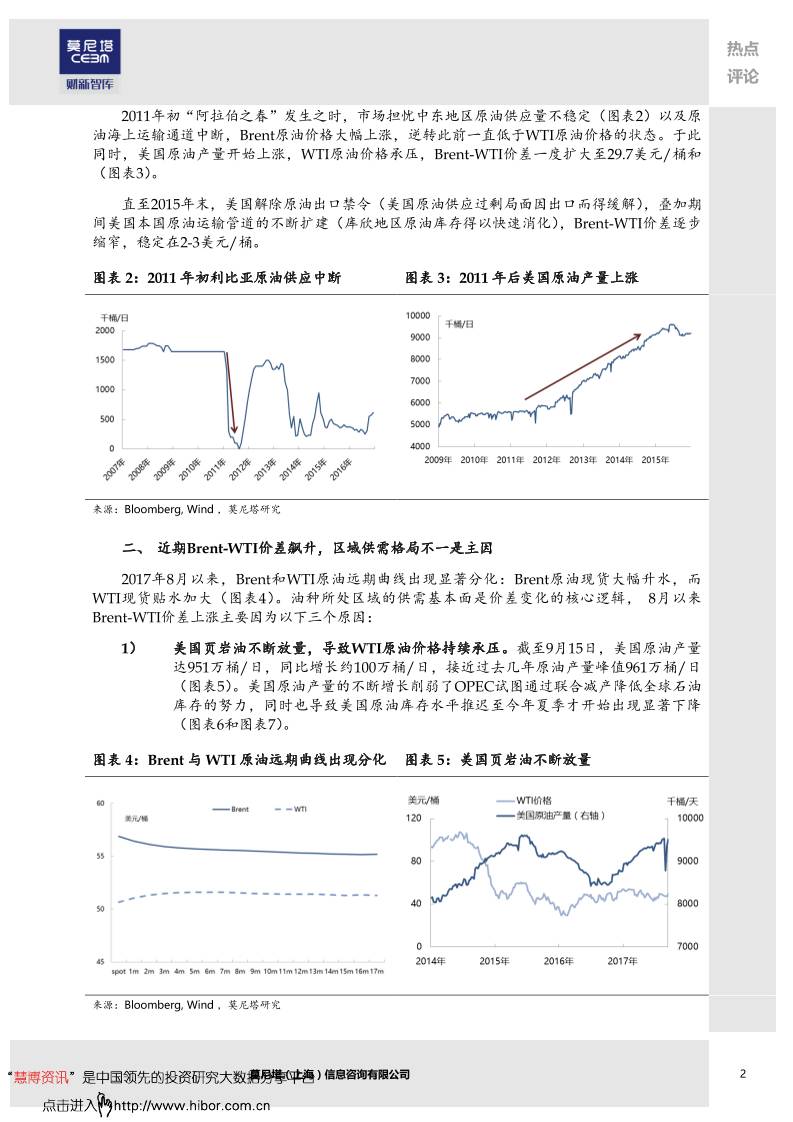

2011年初“阿拉伯之春”发生之时,市场担忧中东地区原油供应量不稳定(图表2)以及原

油海上运输通道中断,Brent原油价格大幅上涨,逆转此前一直低于WTI原油价格的状态。于此

同时,美国原油产量开始上涨,WTI原油价格承压,Brent-WTI价差一度扩大至29.7美元/桶和

(图表3)。

直至2015年末,美国解除原油出口禁令(美国原油供应过剩局面因出口而得缓解),叠加期

间美国本国原油运输管道的不断扩建(库欣地区原油库存得以快速消化),Brent-WTI价差逐步

缩窄,稳定在2-3美元/桶。

图表 2:2011 年初利比亚原油供应中断 图表 3:2011 年后美国原油产量上涨

来源:Bloomberg, Wind ,莫尼塔研究

二、 近期Brent-WTI价差飙升,区域供需格局不一是主因

2017年8月以来,Brent和WTI原油远期曲线出现显著分化:Brent原油现货大幅升水,而

WTI现货贴水加大(图表4)。油种所处区域的供需基本面是价差变化的核心逻辑, 8月以来

Brent-WTI价差上涨主要因为以下三个原因:

1) 美国页岩油不断放量,导致WTI原油价格持续承压。截至9月15日,美国原油产量

达951万桶/日,同比增长约100万桶/日,接近过去几年原油产量峰值961万桶/日

(图表5)。美国原油产量的不断增长削弱了OPEC试图通过联合减产降低全球石油

库存的努力,同时也导致美国原油库存水平推迟至今年夏季才开始出现显著下降

(图表6和图表7)。

图表 4:Brent 与 WTI 原油远期曲线出现分化 图表 5:美国页岩油不断放量

来源:Bloomberg, Wind ,莫尼塔研究

热点

评论

莫尼塔(上海)信息咨询有限公司

3

图表 6:今年夏季美国原油库存开始下降 图表 7:今年夏季美国汽油库存开始下降

来源:EIA,莫尼塔研究

2) OPEC产油国减产持续推进,全球油市(不包括美国)供应收缩,支撑Brent油

价。2016年11月30日,OPEC与部分非OPEC国家达成减产协议:OPEC产油国承

诺减产120万桶/日,部分非OPEC国家承诺减产55.8万桶/日。理论上,减产协议

达成将导致国际市场原油供应偏紧,特别是中东国家出口至亚洲和欧洲的原油出现

下滑,从而支撑Brent油价。

然而,2017年早期减产协议的严格执行并未使Brent和WTI价格走势产生明显背

离。主要原因在于:1)美国原油产量及出口量不断攀升;2)全球过高的石油库存

(包括浮式库存)亦削弱了产量缩减带来的效果(图表8和图表9)。

图表 8:全球原油浮式库存仍处较高水平 图表 9:OECD 商业原油库存上半年处于高位

来源:Wind ,莫尼塔研究

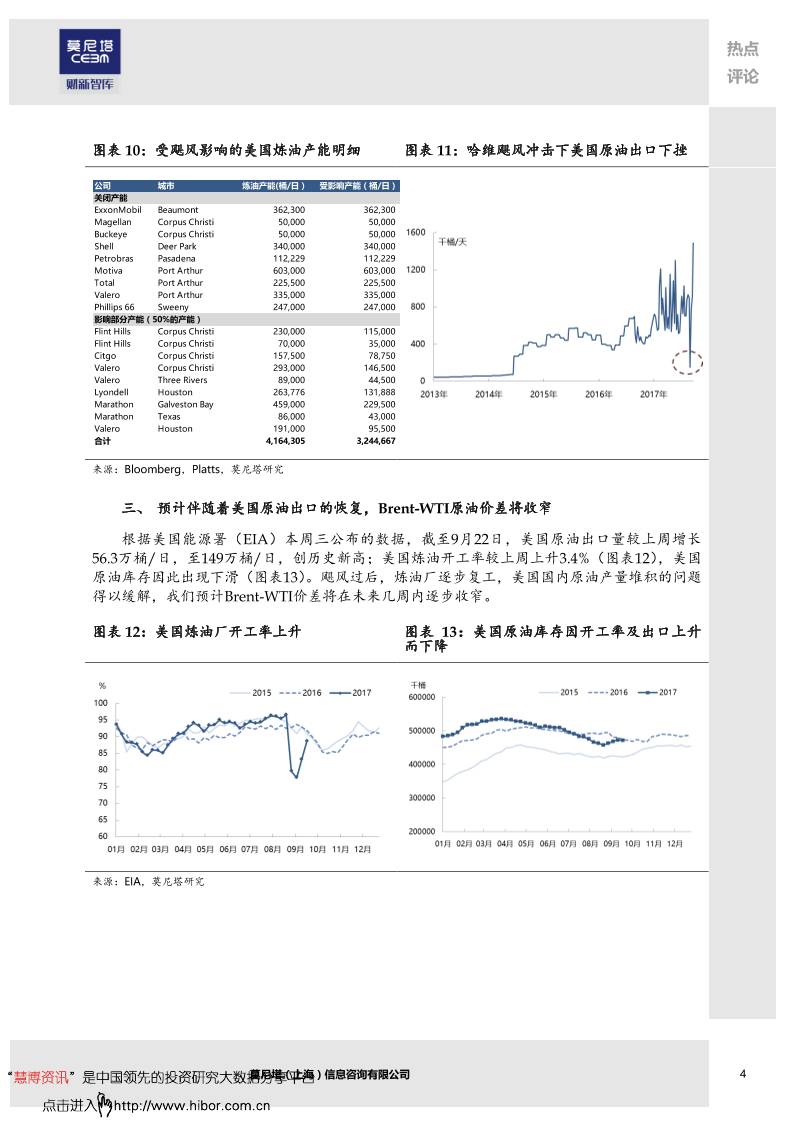

3) 8月底美国哈维飓风进一步加剧了Brent与WTI的分化。8月25日哈维飓风登陆美

国,根据Platts的统计,美国约有320万桶/日的炼油产能受到影响,相当于全美炼

油产能的17%(图表10);31.95万桶/日的原油产量受到影响,相当于全美原油产

量的3%。炼油能力减少使得美国原油加工量下降,成品油供应减少,WTI原油价

格和美国汽油价格走势出现分化。此外,飓风也导致墨西哥湾沿岸原油出口设施受

到破坏,从而迫使美国原油出口量大幅下降,WTI油价承压(图表11)。

热点

评论

莫尼塔(上海)信息咨询有限公司

4

图表 10:受飓风影响的美国炼油产能明细 图表 11:哈维飓风冲击下美国原油出口下挫

来源:Bloomberg,Platts,莫尼塔研究

三、 预计伴随着美国原油出口的恢复,Brent-WTI原油价差将收窄

根据美国能源署(EIA)本周三公布的数据,截至9月22日,美国原油出口量较上周增长

56.3万桶/日,至149万桶/日,创历史新高;美国炼油开工率较上周上升3.4%(图表12),美国

原油库存因此出现下滑(图表13)。飓风过后,炼油厂逐步复工,美国国内原油产量堆积的问题

得以缓解,我们预计Brent-WTI价差将在未来几周内逐步收窄。

图表 12:美国炼油厂开工率上升 图表 13:美国原油库存因开工率及出口上升

而下降

来源:EIA,莫尼塔研究

公司 城市 炼油产能(桶/日) 受影响产能(桶/日)

关闭产能

ExxonMobil Beaumont 362,300 362,300

Magellan Corpus Christi 50,000 50,000

Buckeye Corpus Christi 50,000 50,000

Shell Deer Park 340,000 340,000

Petrobras Pasadena 112,229 112,229

Motiva Port Arthur 603,000 603,000

Total Port Arthur 225,500 225,500

Valero Port Arthur 335,000 335,000

Phillips 66 Sweeny 247,000 247,000

影响部分产能(50%的产能)

Flint Hills Corpus Christi 230,000 115,000

Flint Hills Corpus Christi 70,000 35,000

Citgo Corpus Christi 157,500 78,750

Valero Corpus Christi 293,000 146,500

Valero Three Rivers 89,000 44,500

Lyondell Houston 263,776 131,888

Marathon Galveston Bay 459,000 229,500

Marathon Texas 86,000 43,000

Valero Houston 191,000 95,500

合计 4,164,305 3,244,667

热点

评论

莫尼塔(上海)信息咨询有限公司

近期报告

2017年9月18日 莫尼塔研究大宗商品周报:宏观数据走弱,钢材消费承压

2017年9月11日 莫尼塔研究大宗商品周报:环保限产升级,供应收缩预期不减

2017年9月6日 莫尼塔研究:原油价格对石化公司的盈利分析

2017年8月24日 莫尼塔研究:美股能源板块盈利分析

2017年8月14日 莫尼塔研究大宗商品周报:钢价短期面临回调压力

2017年8月11日 莫尼塔研究:尼日利亚产量趋近180万桶日上限:7月OPEC减产执行率数据简评

2017年8月9日 莫尼塔研究钢铁市场研究:板材生产利润增长还能走多远?

2017年8月7日 莫尼塔研究大宗商品周报:宏观政策和数据利多钢材市场,美国成品油库存下降

2017年8月1日 莫尼塔钢铁市场研究:进口日韩钢材的风口来临了吗?

免责声明

本研究报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,尽可能保证可靠、准确和完整,

但并不保证报告所述信息的准确性和完整性。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭

证,无论是否已经明示或者暗示。

上海 (总部) 北京 纽约

地址:上海市浦东新区花园石桥路

66号东亚银行大厦7楼702室。

邮编:200120

电话:+86 21 3383 0502

传真:+86 21 5093 3700

地址:北京市东城区东长安街1号东方

广场E1座18层1803室

邮编: 100738

电话:+86 10 8518 8170

传真:+86 10 8518 8173

地址:纽约市曼哈顿区第五大道535号

12楼

邮编:10017

电话:+1 212 809 8800

传真:+1 212 809 8801

http://www.cebm.com.cn

Email:cebmservice@cebm.com.cn高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统