建筑工程行业研究报告:国泰君安-建筑工程行业第74期周报:PPP发令枪已响行情启动,积极布局园林/央企--【华尔街联社】.pdf

- 文件大小: 1.18MB

- 文件类型: pdf

- 上传日期: 2025-08-24

- 下载次数: 0

概要信息:

请务必阅读正文之后的免责条款部分

[Table_MainInfo] [Table_Title]

2017.09.24

PPP 发令枪已响行情启动,积极布局园林/央企

——建筑工程第 74 期周报

韩其成(分析师) 陈笑(研究助理) 徐慧强(研究助理)

021-38676162 021-38677906 0755-23976032

hanqicheng8@gtjas.com chenxiao015813@gtjas.com xuhuiqiang@gtjas.com

证书编号 S0880516030004 S0880116010080 S0880117040091

本报告导读:

PPP 九大变化提升逻辑偏好,园林/国企蓝筹关联度最高;继续看好装配式/一带一路;

推荐东方园林/龙元建设/杭萧钢构/中国铁建/中国建筑/铁汉生态/苏交科/北方国际。

摘要:

[Table_Summary] PPP 行情发令枪打响。1)近期 PPP 热点多:①79 号文出台,再次鼓

励民间资本参与 PPP②第一条由民营资本控股高铁 PPP 项目(杭绍台高铁

PPP 项目)签约;2)9 月一二三四线城市地产销售全面转负,金九不再,叠

加 2016Q4 宏观经济基数较高,2017Q4 压力较大,为对冲地产下滑及经

济下行压力影响,作为稳经济的 PPP 将获更多关注;3)PPP 板块逻辑偏好

边际改善,未来四大催化剂(第四批 PPP 示范项目+Q3 末起 PPP 板块订单

/业绩将明显加速+经济下行压力加大+PPP 条例正式出台值期待)助推 PPP

行情不断走强;4)四主线布局 PPP,推荐九九归一组合:东方园林/铁汉生

态/龙元建设/中国铁建/中国建筑/山东路桥/美晨科技/美尚生态/苏交科。

园林 PPP:九大变化提升逻辑偏好,水域治理四大变化助力超预期。

1)九大变化显著提升 PPP 园林基本面以及市场逻辑偏好,九月继续推荐布

局 PPP 园林,详情参见 9 月 19 日深度《解构九大变化提升逻辑偏好,低

估值、高成长更凸显投资价值》;2)水流域市场四大边际变化(战略高度/

监管力度+末端治理到全流域治理+河长制+雄安)打开万亿市场,水生态市

场边际变化引领园林公司两大超预期(市场容量/属性切换超预期+业务进

展/领域延展超预期),详情参见 9 月 21 日深度《水域治理现四大变化,

助力园林超预期》;3)特色小镇持续推进;4)推荐东方园林/铁汉生态/龙元

建设/美晨科技/文科园林/美尚生态/蒙草生态/云投生态等。

央企蓝筹:PPP 主力军边际改善,详情参见 9 月 18 日深度《PPP 边

际改善利好央企,带路/国改多催化》。1)PPP 模式下,央企资金/抗风险/

订单获取优势突显(17H1 新签订单在行业内占比 32%较 2016 年提升

3pct)、H2 业绩确定性高且存在提速空间;2)未来一带一路/国改等催化将

对央企产生实质利好;3)央企估值低(2017-2018 年 PE 估值仅为 13 /11 倍)、

仓位较 Q1 降低,推荐八仙过海组合:中国铁建/中国建筑/中国交建/山东

路桥/安徽水利/北方国际/中钢国际/中工国际,受益中国电建等。

一带一路:国家重要战略中长期基本面看好,继续推荐央企蓝筹/国

际工程。1)一带一路 9 月热点多:①23 日一带一路科技创新联盟在沪成

功召开首届峰会②23 日欧亚经济论坛(2017)落幕,三位一体打造一带一路

经贸交流新平台;2)一带一路是国家中长期重要战略,推荐金六福组合:

中国铁建/中国建筑/北方国际/中钢国际/中国交建/中工国际。

装配式建筑:立于风口。1)成本变革/技术进步/政策导向/市场空间助

推装配式建筑立风口;2)雄安建设千年大计,将对其他省市推进装配式建

筑起标杆示范效应;3)首推杭萧钢构,受益精工钢构/鸿路钢构等。

风险提示:订单落地不及预期,PPP/园林/基建/国改行情不及预期等

[Table_Invest] 评级: 增持

上次评级: 增持

[Table_subIndustry] 细分行业评级

土木工程建筑业 增持

装修装饰业 增持

其他建筑业 增持

建筑园林 增持

[Table_Report] 相关报告

建筑工程业:《水域治理现四大变化,助力

园林超预期》

2017.09.21

建筑园林:《解构九大变化提升逻辑偏好,

低估值、高成长更凸显投资价值》

2017.09.19

建筑工程业:《PPP 边际改善利好央企,带

路/国改多催化》

2017.09.17

建筑工程业:《PPP 王者归来,推荐园林/

央企等九九归一组合》

2017.09.17

建筑工程业:《PPP 涨幅低估值低仓位低,

推荐九九归一组合》

2017.09.15

行

业

周

报

建筑工程业

股

票

研

究

证

券

研

究

报

告

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

行业周报

请务必阅读正文之后的免责条款部分 2 of 14

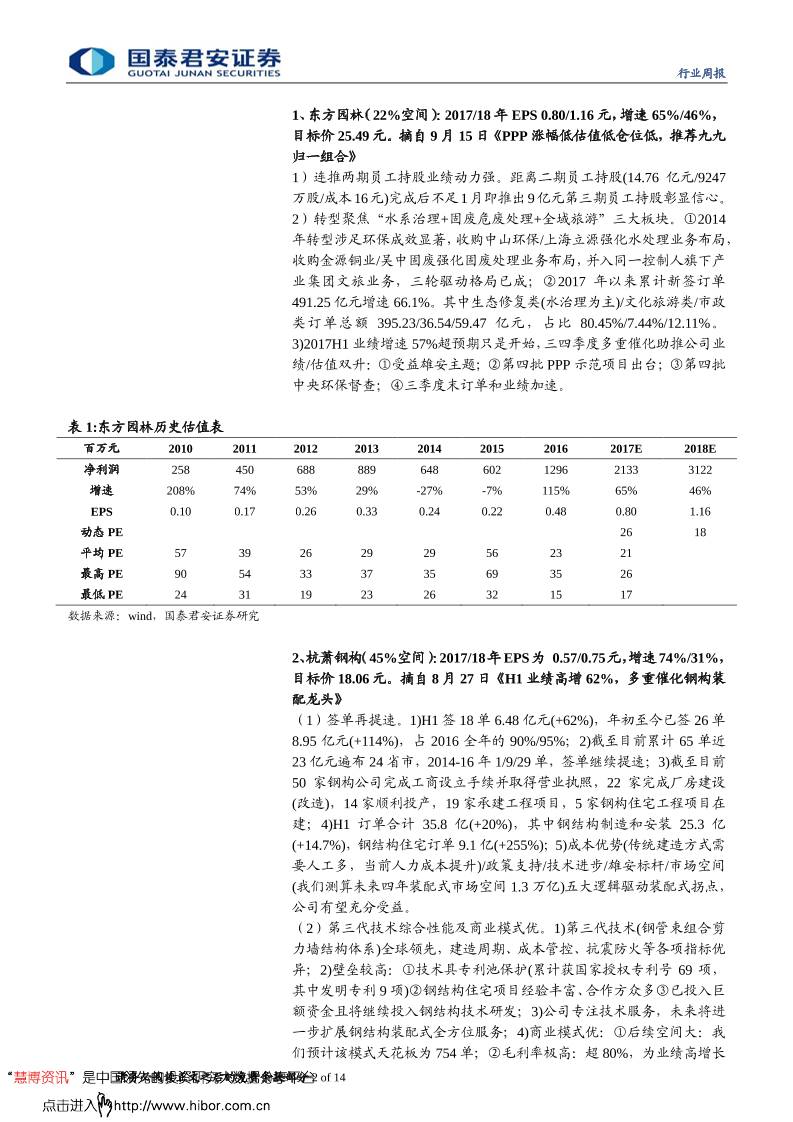

1、东方园林(22%空间):2017/18 年 EPS 0.80/1.16 元,增速 65%/46%,

目标价 25.49 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)连推两期员工持股业绩动力强。距离二期员工持股(14.76 亿元/9247

万股/成本16元)完成后不足1月即推出9亿元第三期员工持股彰显信心。

2)转型聚焦“水系治理+固废危废处理+全域旅游”三大板块。①2014

年转型涉足环保成效显著,收购中山环保/上海立源强化水处理业务布局,

收购金源铜业/吴中固废强化固废处理业务布局,并入同一控制人旗下产

业集团文旅业务,三轮驱动格局已成;②2017 年以来累计新签订单

491.25 亿元增速 66.1%。其中生态修复类(水治理为主)/文化旅游类/市政

类订单总额 395.23/36.54/59.47 亿元,占比 80.45%/7.44%/12.11%。

3)2017H1 业绩增速 57%超预期只是开始,三四季度多重催化助推公司业

绩/估值双升:①受益雄安主题;②第四批 PPP 示范项目出台;③第四批

中央环保督查;④三季度末订单和业绩加速。

表 1:东方园林历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 258 450 688 889 648 602 1296 2133 3122

增速 208% 74% 53% 29% -27% -7% 115% 65% 46%

EPS 0.10 0.17 0.26 0.33 0.24 0.22 0.48 0.80 1.16

动态 PE 26 18

平均 PE 57 39 26 29 29 56 23 21

最高 PE 90 54 33 37 35 69 35 26

最低 PE 24 31 19 23 26 32 15 17

数据来源:wind,国泰君安证券研究

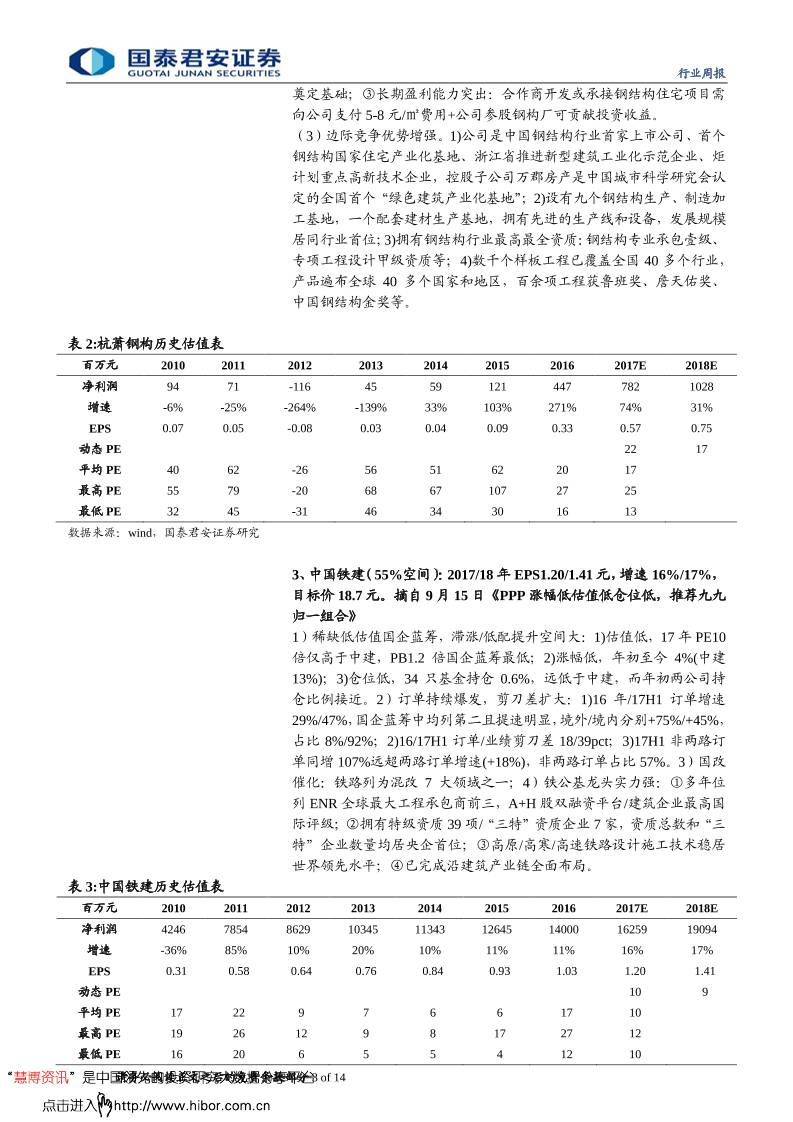

2、杭萧钢构(45%空间):2017/18年EPS为 0.57/0.75元,增速 74%/31%,

目标价 18.06 元。摘自 8 月 27 日《H1 业绩高增 62%,多重催化钢构装

配龙头》

(1)签单再提速。1)H1 签 18 单 6.48 亿元(+62%),年初至今已签 26 单

8.95 亿元(+114%),占 2016 全年的 90%/95%;2)截至目前累计 65 单近

23 亿元遍布 24 省市,2014-16 年 1/9/29 单,签单继续提速;3)截至目前

50 家钢构公司完成工商设立手续并取得营业执照,22 家完成厂房建设

(改造),14 家顺利投产,19 家承建工程项目,5 家钢构住宅工程项目在

建;4)H1 订单合计 35.8 亿(+20%),其中钢结构制造和安装 25.3 亿

(+14.7%),钢结构住宅订单 9.1 亿(+255%);5)成本优势(传统建造方式需

要人工多,当前人力成本提升)/政策支持/技术进步/雄安标杆/市场空间

(我们测算未来四年装配式市场空间 1.3 万亿)五大逻辑驱动装配式拐点,

公司有望充分受益。

(2)第三代技术综合性能及商业模式优。1)第三代技术(钢管束组合剪

力墙结构体系)全球领先,建造周期、成本管控、抗震防火等各项指标优

异;2)壁垒较高:①技术具专利池保护(累计获国家授权专利号 69 项,

其中发明专利 9 项)②钢结构住宅项目经验丰富、合作方众多③已投入巨

额资金且将继续投入钢结构技术研发;3)公司专注技术服务,未来将进

一步扩展钢结构装配式全方位服务;4)商业模式优:①后续空间大:我

们预计该模式天花板为 754 单;②毛利率极高:超 80%,为业绩高增长

行业周报

请务必阅读正文之后的免责条款部分 3 of 14

奠定基础;③长期盈利能力突出:合作商开发或承接钢结构住宅项目需

向公司支付 5-8 元/㎡费用+公司参股钢构厂可贡献投资收益。

(3)边际竞争优势增强。1)公司是中国钢结构行业首家上市公司、首个

钢结构国家住宅产业化基地、浙江省推进新型建筑工业化示范企业、炬

计划重点高新技术企业,控股子公司万郡房产是中国城市科学研究会认

定的全国首个“绿色建筑产业化基地”;2)设有九个钢结构生产、制造加

工基地,一个配套建材生产基地,拥有先进的生产线和设备,发展规模

居同行业首位;3)拥有钢结构行业最高最全资质:钢结构专业承包壹级、

专项工程设计甲级资质等;4)数千个样板工程已覆盖全国 40 多个行业,

产品遍布全球 40 多个国家和地区,百余项工程获鲁班奖、詹天佑奖、

中国钢结构金奖等。

表 2:杭萧钢构历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 94 71 -116 45 59 121 447 782 1028

增速 -6% -25% -264% -139% 33% 103% 271% 74% 31%

EPS 0.07 0.05 -0.08 0.03 0.04 0.09 0.33 0.57 0.75

动态 PE 22 17

平均 PE 40 62 -26 56 51 62 20 17

最高 PE 55 79 -20 68 67 107 27 25

最低 PE 32 45 -31 46 34 30 16 13

数据来源:wind,国泰君安证券研究

3、中国铁建(55%空间):2017/18 年 EPS1.20/1.41 元,增速 16%/17%,

目标价 18.7 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)稀缺低估值国企蓝筹,滞涨/低配提升空间大:1)估值低,17 年 PE10

倍仅高于中建,PB1.2 倍国企蓝筹最低;2)涨幅低,年初至今 4%(中建

13%);3)仓位低,34 只基金持仓 0.6%,远低于中建,而年初两公司持

仓比例接近。2)订单持续爆发,剪刀差扩大:1)16 年/17H1 订单增速

29%/47%,国企蓝筹中均列第二且提速明显,境外/境内分别+75%/+45%,

占比 8%/92%;2)16/17H1 订单/业绩剪刀差 18/39pct;3)17H1 非两路订

单同增 107%远超两路订单增速(+18%),非两路订单占比 57%。3)国改

催化:铁路列为混改 7 大领域之一;4)铁公基龙头实力强:①多年位

列 ENR 全球最大工程承包商前三,A+H 股双融资平台/建筑企业最高国

际评级;②拥有特级资质 39 项/“三特”资质企业 7 家,资质总数和“三

特”企业数量均居央企首位;③高原/高寒/高速铁路设计施工技术稳居

世界领先水平;④已完成沿建筑产业链全面布局。

表 3:中国铁建历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 4246 7854 8629 10345 11343 12645 14000 16259 19094

增速 -36% 85% 10% 20% 10% 11% 11% 16% 17%

EPS 0.31 0.58 0.64 0.76 0.84 0.93 1.03 1.20 1.41

动态 PE 10 9

平均 PE 17 22 9 7 6 6 17 10

最高 PE 19 26 12 9 8 17 27 12

最低 PE 16 20 6 5 5 4 12 10

行业周报

请务必阅读正文之后的免责条款部分 4 of 14

数据来源:wind,国泰君安证券研究

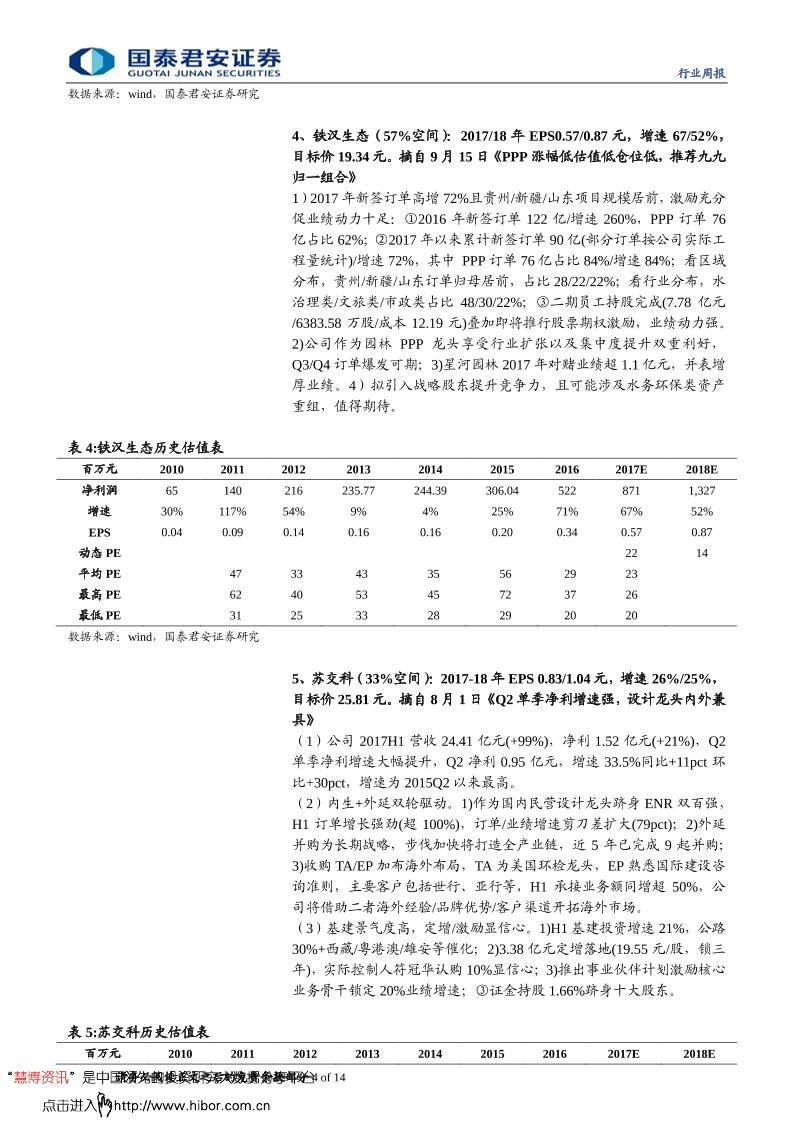

4、铁汉生态(57%空间):2017/18 年 EPS0.57/0.87 元,增速 67/52%,

目标价 19.34 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)2017 年新签订单高增 72%且贵州/新疆/山东项目规模居前,激励充分

促业绩动力十足:①2016 年新签订单 122 亿/增速 260%,PPP 订单 76

亿占比 62%;②2017 年以来累计新签订单 90 亿(部分订单按公司实际工

程量统计)/增速 72%,其中 PPP 订单 76 亿占比 84%/增速 84%;看区域

分布,贵州/新疆/山东订单归母居前,占比 28/22/22%;看行业分布,水

治理类/文旅类/市政类占比 48/30/22%;③二期员工持股完成(7.78 亿元

/6383.58 万股/成本 12.19 元)叠加即将推行股票期权激励,业绩动力强。

2)公司作为园林 PPP 龙头享受行业扩张以及集中度提升双重利好,

Q3/Q4 订单爆发可期;3)星河园林 2017 年对赌业绩超 1.1 亿元,并表增

厚业绩。4)拟引入战略股东提升竞争力,且可能涉及水务环保类资产

重组,值得期待。

表 4:铁汉生态历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 65 140 216 235.77 244.39 306.04 522 871 1,327

增速 30% 117% 54% 9% 4% 25% 71% 67% 52%

EPS 0.04 0.09 0.14 0.16 0.16 0.20 0.34 0.57 0.87

动态 PE 22 14

平均 PE 47 33 43 35 56 29 23

最高 PE 62 40 53 45 72 37 26

最低 PE 31 25 33 28 29 20 20

数据来源:wind,国泰君安证券研究

5、苏交科(33%空间):2017-18 年 EPS 0.83/1.04 元,增速 26%/25%,

目标价 25.81 元。摘自 8 月 1 日《Q2 单季净利增速强,设计龙头内外兼

具》

(1)公司 2017H1 营收 24.41 亿元(+99%),净利 1.52 亿元(+21%),Q2

单季净利增速大幅提升,Q2 净利 0.95 亿元,增速 33.5%同比+11pct 环

比+30pct,增速为 2015Q2 以来最高。

(2)内生+外延双轮驱动。1)作为国内民营设计龙头跻身 ENR 双百强,

H1 订单增长强劲(超 100%),订单/业绩增速剪刀差扩大(79pct);2)外延

并购为长期战略,步伐加快将打造全产业链,近 5 年已完成 9 起并购;

3)收购 TA/EP 加布海外布局,TA 为美国环检龙头,EP 熟悉国际建设咨

询准则,主要客户包括世行、亚行等,H1 承接业务额同增超 50%,公

司将借助二者海外经验/品牌优势/客户渠道开拓海外市场。

(3)基建景气度高,定增/激励显信心。1)H1 基建投资增速 21%,公路

30%+西藏/粤港澳/雄安等催化;2)3.38 亿元定增落地(19.55 元/股,锁三

年),实际控制人符冠华认购 10%显信心;3)推出事业伙伴计划激励核心

业务骨干锁定 20%业绩增速;③证金持股 1.66%跻身十大股东。

表 5:苏交科历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

行业周报

请务必阅读正文之后的免责条款部分 5 of 14

净利润 95 132 141 186 253 311 379 479 601

增速 17% 39% 7% 31% 36% 23% 22% 26% 25%

EPS 0.16 0.23 0.24 0.32 0.44 0.54 0.66 0.83 1.04

动态 PE 23 19

平均 PE 21 19 22 38 31 24

最高 PE 25 28 29 63 40 27

最低 PE 15 14 18 20 22 21

数据来源:wind,国泰君安证券研究

6、龙元建设(24%空间):2017-18 年 EPS 0.46/0.65 元,增速 66%/42%,

目标价 14.2 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)推行 2.56 亿元员工持股将进一步提业绩动力、提振估值水平。1)本

次员工持股参与人数上限 230 人且有 9 位董监高参与;2)拟以不低于

10.71 元/股价格定向增发募资 28.67 亿元用于推进在手 PPP 项目,当前股

价倒挂 4%。2)2017 年以来 PPP 订单持续高增,非市政基建类 PPP 订单

占比(63.52%)明显提升。1)2017 年以来新签订单 193.12 亿元(+62%),其

中 PPP 订单 154 亿元(+64.58%),占比 80%;2) PPP 订单中市政基建/文

教医/生治理类占比 36.48%/38.93%/24.58%。3)受政策规范及利率上行

影响,打造 PPP 平台发展前景广阔。1)旗下子公司龙元明城员工超 80

人,PPP 项目运作规范受政策影响风险小;2)公司 PPP 项目入库率 95%

以上,更易落实融资且成本更低,银行端融资成本仅基准利率上浮 10%左

右;3)17H1 净利增速 78%主因是 PPP 项目顺利落地贡献丰厚利润,布局

PPP 平台型业务领先同行,未来前景广阔。

表 6:龙元建设历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 184 279 394 222 242 205 348.42 580.57 820.37

增速 2% 51% 41% -44% 9% -15% 70% 67% 41%

EPS 0.15 0.22 0.31 0.18 0.19 0.16 0.28 0.46 0.65

动态 PE 25 18

平均 PE 39 25 17 23 19 66 33 23

最高 PE 54 32 21 30 34 103 51 27

最低 PE 26 21 12 19 16 38 21 21

数据来源:wind,国泰君安证券研究

7、中国建筑(30%空间):2017/18 年 EPS 1.16/1.32 元,增速 16/14%,

目标价 12.54 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)2017H1 订单四大变化:1)订单高增长,新签 1.2 万亿同增 34%(16H1

为+27%,2016 年全年为+23%);2)订单结构优化,基建占比提升,房建

/基建订单增速+23/+65%占比 69/31%(2016H1 为+10/+143%占比 75/25%);

3)订单/业绩剪刀差扩大,2015/16 年剪刀差-8/8pct,2017H1 剪刀差 22pct;

4)地产数据好转,合约销售额 1223 亿(+50%,2016H1 为+18%),销售面

积 846 万㎡(+36%,2016H1 为+7%)。2)低估值蓝筹,机构第一青睐:

1)2017 年预测 PE9 倍国企蓝筹最低,PEG0.59 仅高于中国化学 0.39;2)Q2

基金重仓股,持股机构 199 家建筑板块第一。3)一带一路/国改/PPP 催

行业周报

请务必阅读正文之后的免责条款部分 6 of 14

化:1)2017H1 新签海外订单 1117 亿同增 85%(2016H1 为+55%,2016 全

年+13%);2)2017 年 2 月第二期激励落地+16 年 7 月列为央企信息公开

试点;3)PPP 中长期基本面边际改善;④房建龙头实力强:世界 500 强

第 24,ENR 250 中全球业务第 1/国际业务第 11。

表 7:中国建筑历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 9,237 13,537 15,735 20,399 22,570 26,062 29,870 34,706 39,618

增速 61% 47% 16% 30% 11% 15% 15% 16% 14%

EPS 0.31 0.45 0.52 0.68 0.75 0.87 1.00 1.16 1.32

动态 PE 8 7

平均 PE 10 7 5 4 4 8 6 8

最高 PE 13 8 6 5 9 12 10 9

最低 PE 9 6 5 4 3 6 5 7

数据来源:wind,国泰君安证券研究

8、中国交建(33%空间): 2017/18 年 EPS1.16/1.31 元,增速 12%/13%,

目标价 20.81 元。摘自 8 月 30 日《订单充足保障业绩,受益国改/PPP》

(1)基建订单高增,海外/投资拉动。1)订单高增并持续提速,2017H1

公司新签订单 4312 亿元(+51.95%),为 2016 年营收的 100%;其中 Q2

单季新签订单 2799 亿元,同比/环比+59.13%/+85.01%;2)基建主业进一

步 夯实 , 2017H1 新 签基 建类 订单 3764 亿元 ,占 比提 升至

87.28%(+3.19pct),同增 57.73%,去年同期增速仅为+6.91%,提速明显,

其中市政环保/道路桥梁类订单增速最快,分别达+237.15%/+80.69%;3)

海外业务占比微升, 2017H1 新签海外合同 1403 亿元,占比

32.52%(+1.07pct),同增 59.39%,远超去年同期+12.05%增速,主要受益于

Q2 马来西亚东海岸 729 亿铁路项目落地;4)由投资类项目确认合同

402.58 亿元,约占总合同的 9.34%,预计可产生 369 亿元建安合同。

(2)国改/PPP 持续受益,低估值基建龙头。1)2017 年公司计划发起设

立 815 亿元规模投资基金,公司及子公司认购基金份额为 330 亿元+转

让振华重工控股权获取 57 亿现金+控股股东拟发行可交换债募资不超

160 亿元,公司资金实力雄厚,助推在手 PPP 订单落地。2)母公司中交

集团为国有资本投资集团试点企业,积极推进“五商”中交战略,评级

/产业投资将获利好,转让振华重工控股权,有助于理清各业务关系,后

续更多国改催化值得期待;3)2017H1 全国公路建设固定投资 8976 亿,

同增 28.9%,且东部地区增速(43.1%)高于西部(26.6%),考虑到西部地区

未来公路建设需求释放,公路建设投资高增态势有望持续,公司作为交

通建设龙头有望持续受益;4)2016 年 ENG 国际最大承包商排名第 3,为

国内企业最高(其次为中国电建排名 11),叠加公司订单持续高增,在追

求低估值/确定性市场环境中有望迎来业绩估值双升。

表 8:中国交建历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 11950 12139 13888 15696 16743 18832 21652

增速 3% 2% 14% 13% 7% 12% 15%

EPS 0.74 0.75 0.86 0.97 1.04 1.16 1.34

动态 PE 13 12

行业周报

请务必阅读正文之后的免责条款部分 7 of 14

平均 PE 6 5 5 15 12 14

最高 PE 8 6 16 22 15 16

最低 PE 5 5 4 11 10 13

数据来源:wind,国泰君安证券研究

9、蒙草生态(22%空间):2017/18 年 EPS0.42/0.62 元,同增 96/49%,

目标价 14.78 元。摘自 8 月 26 日《H1 业绩暴增 223%,西北生态龙头

斗志昂》

(1)2017H1 营收 27 亿元(+154%),净利 4 亿元(+223%),在手订单充

沛,PPP 催化。1)公司上半年业绩大幅超预期(上年同期 1.2 亿元/+9%),

主要因 PPP 项目进展顺利、产值稳定增长;2)2017H1 新签订工程建设

施工合同(含框架协议及中标通知书)90.6 亿元(+251%);3)2016 年以来公

告重大合同及框架协议约 601 亿元(合同约 62 亿元+框架协议约 539 亿

元),保障倍数 21 倍;4)近期 PPP 催化不断+基本面持续改善,内蒙入库

PPP 项目数和金额列全国第 3/7,公司加速布局 PPP,2016 年以来 PPP

订单约 55 亿元占比 89%。

(2)西北生态修复空间大。1)我国草原面积 60 亿亩、沙地面积近 20 亿

亩,西北生态修复前景大,我们预计高达 1.4 万亿;2)内蒙 70 周年强调

生态环保+生态督查趋严,公司深耕内蒙/加速开拓西北各省区,未来可

充分受益;3)依托草原生态产业大数据平台(6.5T 数据量)生产生态修复

产品,4 月筹建土壤修复技术研发中心,全产业链多元业务顺利推进。

(3)Q2 业绩表现亮眼,经营现金流承压。1)Q2 净利增速 170%,同比

+104pct 环比 +13pct,且连续四个季度增速超 100%; 2)毛利率

31%(+0.7pct),净利率 15.3%(+3.6pct);3)期间费用率 7.5%(-4.9pct),管

理费用率 4.1%(-4.4pct)、财务费用率 2%(-0.4pct);4)经营净现金流-8.7

亿元(-83%),因产值加大致使工程项目购买材料、劳务、机械增加,收

现比 27.5%(-22.5pct);5)应收账款占总资产比 57.9%(+8.8pct),资产减值

损失占比 6.2%(+1.9pct)。

表 9:蒙草生态历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 65 82 127 104 167 159 340 667 991

增速 99% 25% 56% -18% 60% -5% 113% 97% 49%

EPS 0.04 0.05 0.08 0.06 0.10 0.10 0.21 0.42 0.62

动态 PE 29 20

平均 PE 37 63 44 54 28 22

最高 PE 42 78 66 83 56 30

最低 PE 32 41 32 33 19 14

数据来源:wind,国泰君安证券研究

10、美晨科技(63%空间):2017-18 年 EPS 0.84/1.21 元,增速 51%/45%,

目标价 24.87 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)2017H1 营收 14.95 亿(+46.56%),归母净利 2.37 亿(+53.30%),Q1/Q2

归母净利为 0.77/1.60 亿,增速 81.5/42.6%;2)积极实施战略转型,汽车零

配件持续推进产品优化升级提升市占率、市政园林构建 PPP 业务发展生

态圈前景广阔。①汽车零配件 6 大优势:人才优势(技术带头人为国家科

行业周报

请务必阅读正文之后的免责条款部分 8 of 14

技进步三等奖获得者)/材料研究和配方合成技术优势/系统集成设计匹配

技术优势/工艺技术创新优势/检测和测试技术优势/多项自主创新成果

(117 项注册专利);②园林绿化 5 大优势:地产市政园林均衡发展/产业链

一体化/丰富施工经验及客户资源/苗木资源优势/品牌优势;③构建 PPP

生态圈:以旅游类 PPP 为重点,通过投融资一体化深度介入工程与运营,

未来三年将在景区酒店/特色小镇/文旅小镇运营等开展深度合作;3)9 月

22 日 8559.3 万股解禁(2014 年定增),成本 3.73 元/股。

表 10:美晨科技历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 19 32 103 209 447 676 978

增速 -63% 73% 221% 103% 114% 51% 45%

EPS 0.02 0.04 0.13 0.26 0.55 0.84 1.21

动态 PE 18 13

平均 PE 50 87 56 34 39 19

最高 PE 66 128 122 49 58 23

最低 PE 37 65 39 28 21 17

数据来源:wind,国泰君安证券研究

11、北方国际(47%空间):2017/18 年 EPS 1.17/1.50 元,增速 30%/28%,

目标价 32.68 元。摘自 8 月 31 日《国际工程高歌猛进,订单充足受益国

改》

(1)维持增持。2017H1 营收 49.9 亿(+23.0%),净利 2.0 亿(+27.3%),

海外营收 43.7 亿(+22.2%)占比 87.9%,国际工程/货物贸易/货运代理/金

属 包 装 容 器 销 售 营 收 占 比 52%/37%/2%/8% , 增 速

+18%/+26%/-8%/+50%/-28%/+8%; Q1 营收 23 亿(+19.8%),净利 0.7 亿

(+43.4%),Q2 营收 27 亿(+25.9%),净利 1.3 亿,同比/环比+20.0%/+83.7%。

(2)订单充足保障业绩,有望持续受益国改。1) H1 新签合同约 20 亿

美元(约 137 亿),Q2 新签约 13 亿美元(约合 88 亿),环比+76%;2)在手

合同 122 亿美元(约 821 亿),已生效合同 51 亿美元(约合 346 亿元),生

效合同收入保障倍数 4.0 倍;3)首个特许经营权类投资项目完成建设+6

月于伊拉克/哈萨克斯坦连斩大单,海外业务再提速;4) 2016 年注入的

北方车辆/北方物流/北方机电/北方新能源/深圳华特当年合计贡献扣非

归母净利 1.6 亿,为承诺 1.35 倍,后续业绩增长动能强劲;5)公司作为

北方公司旗下上市平台和民品国际化经营整合平台,后续国改事项可期。

表 11:北方国际历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 44 73 120 156 185 219 461 601 769

增速 -22% 67% 63% 30% 18% 19% 111% 30% 28%

EPS 0.09 0.14 0.23 0.30 0.36 0.43 0.90 1.17 1.50

动态 PE 19 15

平均 PE 125 55 21 18 27 45 24 23

最高 PE 183 69 27 25 38 88 31 31

最低 PE 94 36 15 13 20 27 18 19

数据来源:wind,国泰君安证券研究

12、山东路桥(26%空间):2017/18 年 EPS 0.58/0.80 元,增速 50%/38%,

行业周报

请务必阅读正文之后的免责条款部分 9 of 14

目标价 10.4 元。摘自 8 月 26 日《H1 业绩高增 82%,区域路桥龙头实

力强》

(1)山东基建热潮。1)17H1净利 2.6亿(+95%),16H1净利 1.3亿(+11%),

增速提升明显;2)截至 Q2 末实现经营开发产值 18 亿元,2016 年全年为

216 亿元;3)通过入股施工一体化及 PPP 等积极开拓业务;4)十三五山

东高速公路计划建设2252公里(为十二五期间 2倍多)投资额预计超 2000

亿,公司为省内路桥基建龙头订单获取实力强;5)与央企组成联合体参

与承建鲁南高铁进入高铁市场;6)高速养护市场将迎爆发期,大股东山

东高速为山东养护项目主要发包方,公司有望受益。

(2)山东国改值期待,定增终止无碍基本面。1)山东高速集团资产占省

管企业的 1/4,旗下另一上市平台山东高速已完成混改,未来更多国改

事项可期;2)定增未通过证监会审核,但无碍业务开展,目前货币资金

15亿元,银行授信未用额度 122亿元,且定增募投项目目前均进展顺利,

基本面仍优质。③拟共同成立基金公司,为下一步发展提供产业基金平

台。

表 12:山东路桥历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润

261 311 377 430 647 895

增速

13% 19% 21% 14% 50% 38%

EPS

0.23 0.28 0.34 0.38 0.58 0.80

动态 PE

14 10

平均 PE

20 15 21 18 14

最高 PE

26 17 36 24 16

最低 PE

16 13 14 15 11

数据来源:wind,国泰君安证券研究

13、美尚生态(29%空间):2017/18 年 EPS 0.67/0.89 元,增速 92/34%,

目标价 20.1 元。摘自 9 月 15 日《PPP 涨幅低估值低仓位低,推荐九九

归一组合》

1)H1 新签订单(含框架) 55.15 亿,在手合同为 2016 年营收 5.2 倍,业

绩确定性较强;2)H1 新签 PPP 订单 37.41 亿,设立投资管理子公司+

拟发不超 5 亿专项债+拟参与总规模不超 3 亿信托计划,PPP 业务有望

提速;3)主业聚焦生态修复/园林景观,受益雄安/水生态:①7 月底白

洋淀列入新三湖水污染治理范畴;②8 月 11 日河北省长强调以一流生态

环境为雄安提供支撑;③8 月 13 日新华社以“雄安新区容不得半点污染”

为题发声;④各省市加速推进河长制;4)拟筹划员工持股计划,规模上

限总股本 10%,涵盖中高管理层及业务骨干。

表 13:美尚生态历史估值表

百万元 2010 2011 2012 2013 2014 2015 2016 2017E 2018E

净利润 42 71 101 108 110 209 401 537

增速 68% 43% 6% 3% 89% 92% 34%

EPS 0.07 0.12 0.17 0.18 0.18 0.35 0.67 0.89

动态 PE 23 17

平均 PE 51 24

最高 PE 62 30

最低 PE 34 20

行业周报

请务必阅读正文之后的免责条款部分 10 of 14

数据来源:wind,国泰君安证券研究

表 14:部分重点公司盈利预测表

行

业

证券代码 证券简称

收盘价

(0922)

本周

涨幅

EPS PE

PB 市值 评级

2016 2017E 2018E 2016 2017E 2018E

装

饰

000018.SZ 神州长城 7.94 0.51 0.28 0.4 0.53 28.36 19.85 14.98 6.9 135 增持

002081.SZ 金螳螂 11.33 0.71 0.64 0.7 0.81 17.70 16.19 13.99 2.9 299 增持

002375.SZ 亚厦股份 9.38 2.29 0.24 0.3 0.36 39.08 31.27 26.06 1.7 126 增持

002482.SZ 广田集团 8.88 -3.16 0.26 0.34 0.41 34.15 26.12 21.66 2.2 137 增持

002713.SZ 东易日盛 21.67 -2.34 0.69 0.86 1.08 31.41 25.20 20.06 6.5 55 增持

603030.SH 全筑股份 8.35 -3.58 0.19 0.23 0.27 43.95 36.30 30.93 3.0 45 增持

园

林

300237.SZ 美晨科技 15.22 -0.65 0.55 0.84 1.21 27.67 18.12 12.58 4.3 123 增持

002200.SZ 云投生态 18.37 1.49 0.2 0.52 0.81 91.85 35.33 22.68 4.1 34 增持

300197.SZ 铁汉生态 12.32 0.00 0.35 0.57 0.87 35.20 21.61 14.16 3.6 187 增持

300495.SZ 美尚生态 15.53 -4.43 0.35 0.67 0.89 44.37 23.18 17.45 3.5 93 增持

002310.SZ 东方园林 20.81 0.48 0.51 0.8 1.16 40.80 26.01 17.94 5.8 558 增持

300355.SZ 蒙草生态 12.09 -1.95 0.21 0.42 0.62 57.57 28.79 19.50 6.1 194 增持

002775.SZ 文科园林 21.3 1.04 0.56 0.98 1.39 38.04 21.73 15.32 4.0 53 增持

钢

构

600477.SH 杭萧钢构 12.48 -6.17 0.33 0.57 0.75 37.82 21.89 16.64

6.9

172 增持

设

计

300284.SZ 苏交科 19.35 -6.84 0.66 0.83 1.04 29.32 23.31 18.61 3.3 112 增持

603018.SH 中设集团 32.53 -0.37 0.99 1.41 1.83 32.86 23.07 17.78 3.5 69 增持

房

建

600491.SH 龙元建设 11.43 3.44 0.28 0.46 0.65 40.82 24.85 17.58 2.6 144 增持

601668.SH 中国建筑 9.62 -2.53 0.94 1.16 1.32 10.23 8.29 7.29 1.6 2886 增持

国

际

002051.SZ 中工国际 20.14 -2.61 1.15 1.37 1.63 17.51 14.70 12.36 3.1 224 增持

000065.SZ 北方国际 22.27 -3.93 0.9 1.17 1.5 24.74 19.03 14.85 3.4 114 增持

000928.SZ 中钢国际 8.64 -2.92 0.41 0.53 0.68 21.07 16.30 12.71 2.4 109 增持

600970.SH 中材国际 8.38 -4.34 0.29 0.39 0.49 28.90 21.49 17.10 2.0 147 增持

基

建

002116.SZ 中国海诚 13.02 0.00 0.32 0.55 0.68 40.69 23.67 19.15 4.7 54 增持

600502.SH 安徽水利 8.54 1.30 0.34 0.43 0.66 25.12 19.86 12.94 1.9 122 增持

600512.SH 腾达建设 4.96 -0.20 0.07 0.18 0.26 70.86 27.56 19.08 1.7 79 增持

000498.SZ 山东路桥 8.23 0.61 0.38 0.58 0.8 21.66 14.19 10.29 2.5 92 增持

600170.SH 上海建工 3.88 0.78 0.24 0.27 0.31 16.17 14.37 12.52 1.3 345 增持

002060.SZ 粤水电 4.1 2.24 0.11 0.14 0.17 37.27 29.29 24.12 1.8 49 增持

601800.SH 中国交建 15.53 -0.96 1.04 1.16 1.31 14.93 13.39 11.85 1.6 2512 增持

601186.SH 中国铁建 12.08 -1.47 1.01 1.2 1.41 11.96 10.07 8.57 1.2 1640 增持

601390.SH 中国中铁 8.71 -1.58 0.55 0.69 0.79 15.84 12.62 11.03 1.3 1990 增持

601618.SH 中国中冶 5.16 -0.39 0.26 0.29 0.33 19.85 17.79 15.64 1.4 1069 增持

数据来源:公司公告,wind,国泰君安证券研究

图 1:PPP 落地规模与落地率 图 2:PPP 入库规模与项目

行业周报

请务必阅读正文之后的免责条款部分 11 of 14

数据来源:wind,国泰君安证券研究数据来源:wind,国泰君安证券研究

图 3:一带一路新签合同 图 4:一带一路完成营业额

数据来源:wind,国泰君安证券研究数据来源:wind,国泰君安证券研究

图 5:地产销售与新开工面积增速当月同比 图 6:地产投资与基建投资增速当月同比

数据来源:wind,国泰君安证券研究数据来源:wind,国泰君安证券研究

图 7:CPI 与 PPI 当月同比 图 8:工业增加值(%)与 PMI 当月值

15%

20%

25%

30%

35%

40%

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

0.45

0.50

2

0

1

6

.0

2

2

0

1

6

.0

3

2

0

1

6

.0

4

2

0

1

6

.0

5

2

0

1

6

.0

6

2

0

1

6

.0

7

2

0

1

6

.0

8

2

0

1

6

.0

9

2

0

1

6

.1

0

2

0

1

6

.1

1

2

0

1

6

.1

2

2

0

1

7

.1

~

2

2

0

1

7

.0

3

落地规模(万亿) 落地率(%)

0

100

200

300

400

500

600

700

800

900

1,000

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

20

16

.0

2

20

16

.0

3

20

16

.0

4

20

16

.0

5

20

16

.0

6

20

16

.0

7

2

0

1

6

.0

8

20

16

.0

9

20

16

.1

0

20

16

.1

1

20

16

.1

2

20

17

.1

~2

20

17

.0

3

入库规模(万亿)

入库项目数(个)

-40%

-20%

0%

20%

40%

60%

80%

0

50

100

150

200

250

300

2

0

1

5

/0

3

2

0

1

5

/0

5

2

0

1

5

/0

7

2

0

1

5

/0

9

2

0

1

5

/1

1

2

0

1

6

/0

1

2

0

1

6

/0

3

2

0

1

6

/0

5

2

0

1

6

/0

7

2

0

1

6

/0

9

2

0

1

6

/1

1

2

0

1

7

/0

1

2

0

1

7

/0

3

新签合同(亿美元) 合同累计增速

-60%

-40%

-20%

0%

20%

40%

60%

80%

2

0

1

5

/0

3

2

0

1

5

/0

5

2

0

1

5

/0

7

2

0

1

5

/0

9

2

0

1

5

/1

1

2

0

1

6

/0

1

2

0

1

6

/0

3

2

0

1

6

/0

5

2

0

1

6

/0

7

2

0

1

6

/0

9

2

0

1

6

/1

1

2

0

1

7

/0

1

2

0

1

7

/0

3

合同累计增速 营业额累计增速

-60

-40

-20

0

20

40

60

80

Ju

n

-1

2

D

ec

-1

2

Ju

n

-1

3

D

ec

-1

3

Ju

n

-1

4

D

ec

-1

4

Ju

n

-1

5

D

ec

-1

5

Ju

n

-1

6

D

ec

-1

6

Ju

n

-1

7

商品房销售面积 商品房新开工面积

-5

0

5

10

15

20

25

30

35

Ju

n

-1

2

D

ec

-1

2

Ju

n

-1

3

D

ec

-1

3

Ju

n

-1

4

D

ec

-1

4

Ju

n

-1

5

D

ec

-1

5

Ju

n

-1

6

D

ec

-1

6

Ju

n

-1

7

地产投资 基建投资

行业周报

请务必阅读正文之后的免责条款部分 12 of 14

数据来源:wind,国泰君安证券研究数据来源:wind,国泰君安证券研究

图 9:国债短期利率及中期利率对比 图 10:M1 与新增人民币贷款增速当月同比

数据来源:wind,国泰君安证券研究数据来源:wind,国泰君安证券研究

表 15:雄安系列事件及后续催化

日期 具体事项/催化事项

2017.4.1

中共中央、国务院印发通知,决定设立河北雄安新区。提出七点要求:1)建设绿色智慧新城,建成国际一流、绿

色、现代、智慧城市;2)打造优美生态环境,构建蓝绿交织、清新明亮、水城共融的生态城市;3)发展高端高新产

业,积极吸纳和集聚创新要素资源,培育新动能;4)提供优质公共服务,建设优质公共设施,创建城市管理新样

板;5)构建快捷高效交通网,打造绿色交通体系;6)推进体制机制改革,发挥市场在资源配置中的决定性作用和更

好发挥政府作用,激发市场活力;7)扩大全方位对外开放,打造扩大开放新高地和对外合作新平台。

2017.4.26

河北雄安新区临时党委委员、筹备工作委员会在发布会上表示,雄安新区将 30 平方公里启动区的控制性详规和城

市设计,面向全球招标,开展设计竞赛和方案征集.

2017.6

中国共产党河北雄安新区工作委员会、河北雄安新区管理委员会获批设立,为中共河北省委、河北省人民政府派

出机构

2017.6.6

京津冀协同发展专家咨询委员会组长、中国工程院主席团名誉主席徐匡迪在“中国城市百人论坛 2017 年会”上阐

述了关于雄安新区规划的一些细节,还披露了三种讨论中的方案(湖田相应、掘土造山、再造传统文化),并提到,

建设方案研讨工作 9 月底将会告一段落,届时方案将提交中央审查。

2017.6.26

中国城市规划网、中国采购与招标网等多个网站发布了《河北雄安新区启动区城市设计国际咨询建议书征询公告》。

公告称,雄安新区启动区城市设计面向全球招标,将选取 12 个左右咨询人参加。

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

-10

-8

-6

-4

-2

0

2

4

6

8

10

A

u

g

-0

9

F

eb

-1

0

A

u

g

-1

0

F

eb

-1

1

A

u

g

-1

1

F

eb

-1

2

A

u

g

-1

2

F

eb

-1

3

A

u

g

-1

3

F

eb

-1

4

A

u

g

-1

4

F

eb

-1

5

A

u

g

-1

5

F

eb

-1

6

A

u

g

-1

6

F

eb

-1

7

A

u

g

-1

7

PPI(左轴) CPI(右轴)

44

46

48

50

52

54

56

58

0

1

2

3

4

5

6

A

u

g

-0

9

F

eb

-1

0

A

u

g

-1

0

F

eb

-1

1

A

u

g

-1

1

F

eb

-1

2

A

u

g

-1

2

F

eb

-1

3

A

u

g

-1

3

F

eb

-1

4

A

u

g

-1

4

F

eb

-1

5

A

u

g

-1

5

F

eb

-1

6

A

u

g

-1

6

F

eb

-1

7

A

u

g

-1

7

工业增加值(左) PMI(右)

1

1.5

2

2.5

3

3.5

4

4.5

5

M

ay

-1

2

S

ep

-1

2

Ja

n

-1

3

M

ay

-1

3

S

ep

-1

3

Ja

n

-1

4

M

ay

-1

4

S

ep

-1

4

Ja

n

-1

5

M

ay

-1

5

S

ep

-1

5

Ja

n

-1

6

M

ay

-1

6

S

ep

-1

6

Ja

n

-1

7

M

ay

-1

7

S

ep

-1

7

1年 5年

(10)

(5)

-

5

10

15

20

25

0

5

10

15

20

25

30

Ja

n

-1

2

M

ay

-1

2

S

ep

-1

2

Ja

n

-1

3

M

ay

-1

3

S

ep

-1

3

Ja

n

-1

4

M

ay

-1

4

S

ep

-1

4

Ja

n

-1

5

M

ay

-1

5

S

ep

-1

5

Ja

n

-1

6

M

ay

-1

6

S

ep

-1

6

Ja

n

-1

7

M

ay

-1

7

M1(左轴)

新增人民币贷款增速(右轴)

行业周报

请务必阅读正文之后的免责条款部分 13 of 14

2017.7.18 中国雄安建设投资集团有限公司正式成立

2017.8.11

河北省长许勤在白洋淀流域上游调研时强调,要以一流的生态环境、一流的公共服务环境,为雄安新区规划建设

提供有力支撑

2017.8.17 京冀政府签署《关于共同推进河北雄安新区规划建设战略合作协议》

2017.8.23

在雄安新区第三次四方联席会议上,中国地质调查局向雄安新区管委会移交地质调查第一阶段成果资料。移交的

90 余万条涵盖工程地质调查、土地质量调查、地下水与地面沉降调查、浅层地温能调查等地质调查数据,为雄安

新区暨起步区总体规划编制提供了精准地质依据。

2017.8.25

河北省新闻办披露《雄安新区 2017-2018 年秋冬季大气污染综合治理攻坚行动方案》。方案提出,为治理大气环境

污染,雄安新区将在 9 月底前对区内 6839 家“散乱污”企业进行整治,其中取缔关停 4595 家、整合搬迁 5 家、

整治改造 2239 家。

2017.8.25

雄安新区与美国麻省理工学院麦戈文脑研究所举行对接会,双方就麦戈文脑研究所支持雄安新区建设国际脑认知

与类脑智能产业创新研究院和脑健康特色小镇进行交流。省委常委、副省长,雄安新区党工委书记、管委会主任

陈刚出席会议并讲话。

2017.8.25

河北省人才交流中心联合中国葛洲坝集团股份有限公司在石家庄举办中国葛洲坝集团三峡建设工程有限公司河北

区域成熟人才专场招聘会。本次招聘会计划招聘和储备达 150 人,招聘成熟人才中的百分之九十是为助推京津冀

协同发展、雄安新区建设而做准备,更好服务河北乃至京津冀区域经济社会发展。

2017.8.25 岳阳林纸晚间公告,拟设立“雄安新区办事处”,开展与苗木基地建设、生态建设相关的前期准备工作。

2017.8.31

雄安集团面向全国公开招聘,涉及战略研究、规划、投融资、大数据、基础设施建设、园区建设、生态环境治理、

市政设计、建筑设计、景观设计、招标采购、预结算、安全质量、法务、公共关系等多个专业领域。

2017.9.12 河北装配式建筑博览会暨京津冀推进装配式建筑发展研讨会将于石家庄召开

2017.9 岳阳林纸表示正在雄安推进苗木建设和生态建设前期工作

2017.9

启迪桑德表示,公司在安新县有个垃圾洁净处理厂,是雄安新区唯一一个技术先进的垃圾处理厂。环卫方面,公

司在安新城区、白洋淀区有业务。未来思路就是把雄安的环卫做的更好,也在雄安的周边做一些布局。

2017.9 据进驻雄安新区企业办公室的一位人士透露,未来雄安新区建设主要采取 PPP 模式

2017.9.6

中国地质调查局副局长王昆 6 日在国土资源部召开的新闻发布会上透露,他们所进行的雄安新区地质调查证实,

雄安新区土壤环境清洁面积占 99.3%;地下水质量总体良好,但目前地下水仍处于超采状态,地下水位持续下降,

地面沉降呈加剧趋势。

2017.9.9

下午 2 时左右,随着第一根桩被 5 名工人打入土中,筹备了 5 个多月的雄安新区正式启动建设工程。当天,雄安

新区管委会发布消息称,雄安新区正式启动临时办公区建设前期临时占地工作。

2017.9 月底 雄安新区的规划方案编制有望于 9 月底前出炉

数据来源:中国证券网,新浪网,新华网等,国泰君安证券研究

行业周报

请务必阅读正文之后的免责条款部分 14 of 14

本公司具有中国证监会核准的证券投资咨询业务资格

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析

逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或

影响,特此声明。

免责声明

本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司

的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及

推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应

作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信

息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修

改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见

均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投

资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决

策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离墙控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况

下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提

供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的

公司的董事。

市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进

行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券研究”,且不得对本报告进行任何有悖原意的引用、

删节和修改。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的

投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的

投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

评级说明

评级 说明

1.投资建议的比较标准

投资评级分为股票评级和行业评级。

以报告发布后的 12个月内的市场表现为

比较标准,报告发布日后的 12个月内的

公司股价(或行业指数)的涨跌幅相对

同期的沪深 300 指数涨跌幅为基准。

股票投资评级

增持 相对沪深 300 指数涨幅 15%以上

谨慎增持 相对沪深 300 指数涨幅介于 5%~15%之间

中性 相对沪深 300 指数涨幅介于-5%~5%

减持 相对沪深 300 指数下跌 5%以上

2.投资建议的评级标准

报告发布日后的 12 个月内的公司股价

(或行业指数)的涨跌幅相对同期的沪

深 300 指数的涨跌幅。

行业投资评级

增持 明显强于沪深 300 指数

中性 基本与沪深 300 指数持平

减持 明显弱于沪深 300 指数

国泰君安证券研究所

上海 深圳 北京

地址 上海市浦东新区银城中路 168号上海

银行大厦 29 层

深圳市福田区益田路 6009 号新世界

商务中心 34 层

北京市西城区金融大街 28 号盈泰中

心 2 号楼 10 层

邮编 200120 518026 100140

电话 (021)38676666 (0755)23976888 (010)59312799

E-mail:gtjaresearch@gtjas.com高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统