互联网银行专题报告--【华尔街联社】.pdf

- 文件大小: 1.95MB

- 文件类型: pdf

- 上传日期: 2025-08-24

- 下载次数: 0

概要信息:

请阅读最后一页信息披露和重要声明

行

业

研

究

行

业

跟

踪

报

告

证券研究报告

#industryId#

计算机

#investSuggestion# 推荐

(

#

investS

uggesti

onChan

ge#

维持

)

#relatedReport# 相关报告

《凛冬将去 制造业复苏改善相

关公司业绩》2017-08-16

《区块链行业跟踪:初探 ICO

与火爆的背后》2017-07-27

《兴业计算机 2017Q2 财报分析

系列之一:17 年 Q2 基金持仓分

析:计算机降至 6年新低,电子

持续提升》2017-07-24

#emailAuthor# 分析师:

袁煜明

yuanyuming@xyzq.com.cn

S0190515040001

雷雳

leili@xyzq.com.cn

S0190517060002

#assAuthor#

全国首批互联网民营银行陆续于 7 月中旬发布 2016 年年报,本文分析了

规模和盈利最大的两家:微众银行、网商银行,对其业绩高速增长背后的原

因、业绩贡献的结构、结合财务指标看重点业务的经营特色,同时还探讨了

与传统商业银行的差异化定位,以及未来的成长性。

投资要点

#summary# 微众、网商 16 年扭亏为盈高速增长,主要源于净利息收入。微众银行高

增长归功于累计放贷增长 1450.28% 的“微粒贷”,网商银行则生产性贷

款居多,客户主要是电商商户与农户。微众、网商 2016 年营业收入分别

为 24.49 亿、26.37 亿,同比增长 985.1%、942.49%,净利润分别为 4.01

亿、3.16 亿,同比增长 168.77%、559.02%。营收结构上,2016 年微众、

网商的利息净收入分别为 18.35 亿、25.05 亿,占总营收 74.9%、91.2%的

高比重,增速为 841%、1105%。

长尾客户流量转化能力强,微众网商各有千秋。微众、网商都致力于服务

长尾客户,但是分别基于电商平台、社交平台。1、微众“微粒贷”面向微

信和 QQ 用户,大部分贷款来源于此,放款总量呈指数增长。至 17 年 Q1,

累计放款量已 3000 亿,开通用户突破 2000 万,笔均放款也上升至 8200

元。2、网商基于阿里巴巴电商平台,为小微企业提供融资支持。截至 16

年底累计向小微企业发放贷款 879 亿元,小微企业客户数 277 万户,户均

贷款余额约 1.5 万元;旺农贷产品已 6624 个村点推开,年末涉农贷款余

额 37.6 亿元,平均放款金额近 5 万元。

强化轻资产平台资源,产品定位区别于传统银行。二者运营模式上都定位

在“轻资产、平台化、交易型银行”,不以吸收存款为主,更注重搭建同

业合作平台以拓展业务,16 年存款在负债中占比分别为 7.28%和 40.57%,

远低于传统银行吸收存款约 80%的占比。微众网商成立之初即强调不同于

传统银行面向高净值客户,而专注挖掘后 80%长尾市场。受制于远程开立

账户等限制,它们尚未表现出与传统银行现有业务直面竞争。

微众、网商众多财务指标优异,优质客户前期导入阶段。受益于较高的贷

款收益率,净息差水平较高达 5%-6%。拨备覆盖率均远高于行业标准与

一般商业银行。从资本充足率来看,微众 20.21%的数据较为安全,网商

因去年放贷激增充足率由 15 年末 18.51 降至 11.07%。微众、网商 0.32%

和 0.18%的不良贷款率,远低于一般商业银行均值 1.74%。如此高的资产

质量不可否认受益于大数据风控和优质客户资源。微众银行通过“邀请制”

向用户开放,网商的客户群主要是信用数据和行为数据表现较好的电商卖

家,财务指标的优异表现,也得益于优质客户的前期导入。

风险提示:资产质量可能下滑、风控效果减弱的风险

#title#

互联网银行专题报告:独辟网贷蹊径,微众网商花开两朵

#createTime1#

2017 年 09 月 11 日

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

请阅读最后一页信息披露和重要声明 - 2 -

行业跟踪报告

一、扭亏为盈高速增长,主要源于净利息收入 ....................... - 5 -

1.1 微众——拳头产品“微粒贷”强势牵头 ......................... - 5 -

1.2 网商——小微企业战略成效凸显 ............................... - 6 -

二、长尾客户流量转化能力强,微众网商各有千秋 ................... - 8 -

2.1 便捷的线上申领操作 ......................................... - 8 -

2.2 互联网银行的主要业务 ....................................... - 9 -

2.3 大数据助力风控 ............................................ - 11 -

三、强化轻资产平台资源,产品定位区别于传统银行 ................ - 12 -

3.1 聚焦特定领域,运营模式区别于传统银行 ...................... - 12 -

3.2 不以高净值客户为目标,专注长尾市场 ........................ - 15 -

3.3 远程开户受限,民营银行未正面竞争传统银行 .................. - 15 -

四、微众、网商众多财务指标优异,优质客户前期导入阶段 .......... - 16 -

4.1 高质量资产共性夯实业绩高速增长根基 ........................ - 16 -

4.2 优质客户先导期助力业绩爆发 ................................ - 17 -

4.3 微众网商难以复制的客户与产品优势 .......................... - 17 -

请阅读最后一页信息披露和重要声明 - 3 -

行业跟踪报告

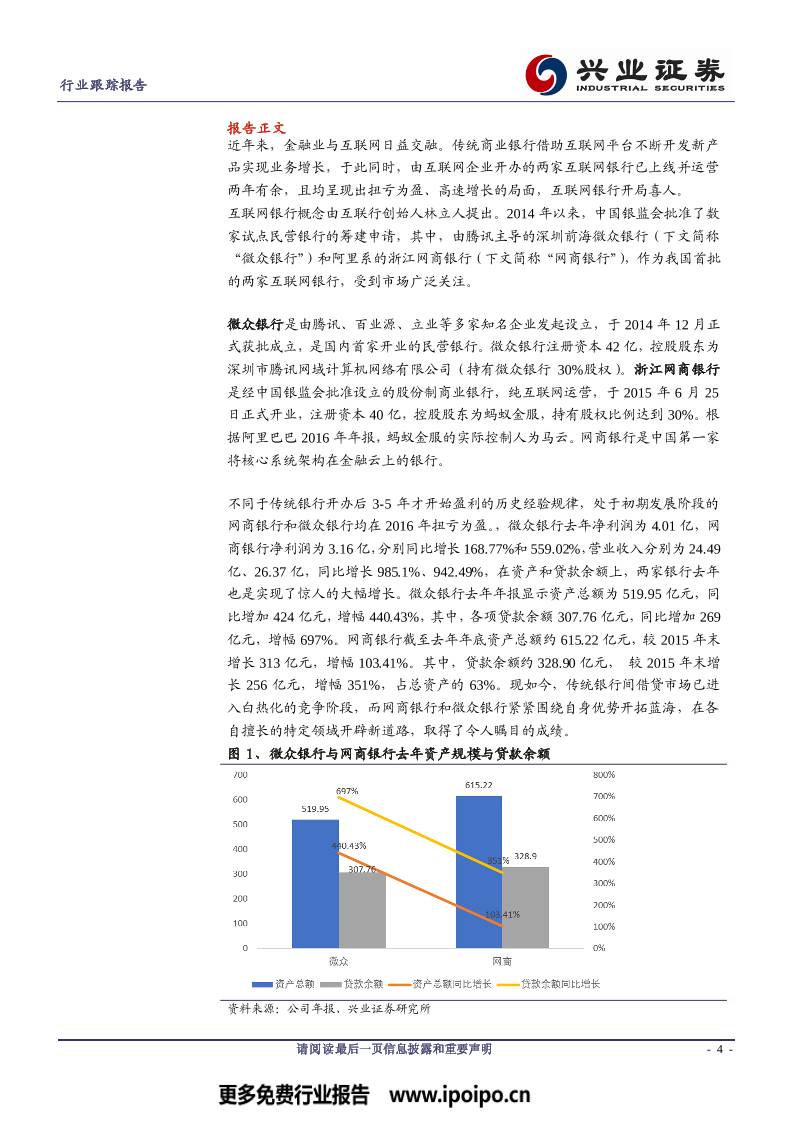

图 1、微众银行与网商银行去年资产规模与贷款余额 .................................... - 4 -

图 2、微众网商前两年营收结构对比(单位:亿)........................................ - 5 -

图 3、2015 年以来“微粒贷”累计放款量(单位:亿) ................................ - 6 -

图 4、2015 年以来“微粒贷”主动授信与开通用户量(单位:万) .............. - 6 -

图 5、网商银行贷款余额(单位:亿) ......................................................... - 7 -

图 6、网商银行小微企业客户数量(单位:万) ........................................... - 8 -

图 7、“微粒贷”申请流程(微信端、QQ 钱包端) ....................................... - 8 -

图 8、“信任付”操作流程 ............................................................................ - 9 -

图 9、“微粒贷”、网商贷与消费金融产品对比 ............................................. - 10 -

图 10、“微粒贷”客户画像方法...................................................................- 11 -

图 11、微众银行产业地位........................................................................... - 13 -

图 12、微众银行连接伙伴 .......................................................................... - 13 -

图 13、网商银行市场定位 .......................................................................... - 14 -

图 14、2016 年微众、网商负债构成(单位:亿)图 15、2017 一季度四大行同业

存款、拆入资金、吸收存款(单位:万亿) ............................................... - 14 -

图 15、微信月活跃数量(单位:亿) ......................................................... - 17 -

图 16、“双十一“成交量(单位:亿) ....................................................... - 18 -

表 1:工商银行小额信用个人贷款产品 ........................................................- 11 -

表 2、网商、微众数据信息来源...................................................................- 11 -

表 3、网商、微众风险指标对比.................................................................. - 16 -

请阅读最后一页信息披露和重要声明 - 4 -

行业跟踪报告

报告正文

近年来,金融业与互联网日益交融。传统商业银行借助互联网平台不断开发新产

品实现业务增长,于此同时,由互联网企业开办的两家互联网银行已上线并运营

两年有余,且均呈现出扭亏为盈、高速增长的局面,互联网银行开局喜人。

互联网银行概念由互联行创始人林立人提出。2014 年以来,中国银监会批准了数

家试点民营银行的筹建申请,其中,由腾讯主导的深圳前海微众银行(下文简称

“微众银行”)和阿里系的浙江网商银行(下文简称“网商银行”),作为我国首批

的两家互联网银行,受到市场广泛关注。

微众银行是由腾讯、百业源、立业等多家知名企业发起设立,于 2014 年 12 月正

式获批成立,是国内首家开业的民营银行。微众银行注册资本 42 亿,控股股东为

深圳市腾讯网域计算机网络有限公司(持有微众银行 30%股权)。浙江网商银行

是经中国银监会批准设立的股份制商业银行,纯互联网运营,于 2015 年 6 月 25

日正式开业,注册资本 40 亿,控股股东为蚂蚁金服,持有股权比例达到 30%。根

据阿里巴巴 2016 年年报,蚂蚁金服的实际控制人为马云。网商银行是中国第一家

将核心系统架构在金融云上的银行。

不同于传统银行开办后 3-5 年才开始盈利的历史经验规律,处于初期发展阶段的

网商银行和微众银行均在 2016 年扭亏为盈。,微众银行去年净利润为 4.01 亿,网

商银行净利润为 3.16 亿,分别同比增长 168.77%和 559.02%,营业收入分别为 24.49

亿、26.37 亿,同比增长 985.1%、942.49%,在资产和贷款余额上,两家银行去年

也是实现了惊人的大幅增长。微众银行去年年报显示资产总额为 519.95 亿元,同

比增加 424 亿元,增幅 440.43%,其中,各项贷款余额 307.76 亿元,同比增加 269

亿元,增幅 697%。网商银行截至去年年底资产总额约 615.22 亿元,较 2015 年末

增长 313 亿元,增幅 103.41%。其中,贷款余额约 328.90 亿元, 较 2015 年末增

长 256 亿元,增幅 351%,占总资产的 63%。现如今,传统银行间借贷市场已进

入白热化的竞争阶段,而网商银行和微众银行紧紧围绕自身优势开拓蓝海,在各

自擅长的特定领域开辟新道路,取得了令人瞩目的成绩。

图 1、微众银行与网商银行去年资产规模与贷款余额

资料来源:公司年报、兴业证券研究所

请阅读最后一页信息披露和重要声明 - 5 -

行业跟踪报告

一、扭亏为盈高速增长,主要源于净利息收入

从营收结构来看,去年微众与网商的利息净收入分别为 18.35 亿、25.05 亿,占总

营收 74.9%和 91.2%,为主要收入来源,增速分别为 841%和 1105%。由于两家银

行均开业不久,基数小,所以业务铺开会带来惊人的增长率。

图 2、微众网商前两年营收结构对比(单位:亿)

资料来源:公司年报、兴业证券研究所

1.1 微众——拳头产品“微粒贷”强势牵头

“微粒贷”去年底累计贷款 1987 亿元,同比增长 1450.28%,是微众银行去年实

现扭亏为盈主要功臣。该产品上线以来,虽仅向部分用户开通,但截至去年已累

计发放贷款 1987 亿元,管理贷款余额 517 亿元,笔均放款约 8000 元,覆盖面达

31 个省、市、自治区,567 座城市。“微粒贷”业务面向微信与 QQ 用户开放,虽

然目前只主动授信了超过 7000 万人,但开通用户超过了 1500 万人。假设微众年

末贷余额基本由“微车贷”和“微粒贷”构成,除去“微车贷”55 亿的年末贷款

余额,那“微粒贷”贷款余额占比约达 80%,是银行的绝对主力产品。

自 2015 年 5 月“微粒贷”上线以来,放款总量几乎呈指数增长。2015 年底,根

据深圳银监局披露,微粒贷贷款余额 74.95 亿元,共开通白名单客户 2034 万人,

授信客户 352 万人,授信金额 757 亿元,累计 66 万人在线贷款 128.17 亿元。截

至 2016 年 5 月,“微粒贷”上线一周年,400 亿的放款总额已经非常引人注目。

之后,“微粒贷”的放款量几乎呈指数增长,至今年一季度,累计放款量已超 3000

亿,开通用户突破 2000 万,笔均放款也上升至了 8200 元。

请阅读最后一页信息披露和重要声明 - 6 -

行业跟踪报告

图 3、2015年以来“微粒贷”累计放款量(单位:亿)

资料来源:和讯/新华网/深圳银监局、兴业证券研究所

图 4、2015年以来“微粒贷”主动授信与开通用户量(单位:万)

资料来源:和讯/新华网/深圳银监局、兴业证券研究所

在直通银行方面,截止去年年末开通客户达 160 万人,管理资产余额达到 222 亿

元。在汽车金融方面,微众采用“互联网+”的金融服务新模式,与多个互联网平

台携手合作,将信贷产品嵌入消费场景,“微车贷”年末贷款余额达到 55 亿元,

比年初增长了 22 倍。

1.2 网商——小微企业战略成效凸显

网商银行属于蚂蚁金融集团的银行业务板块1,2016 年底累计服务了 170 万家小微

企业,贷款资金余额达到 230 亿元。尤其是在小微企业融资、年轻人创新创业、农

村普惠金融等领域。根据网商的“小微客户战略”,目前针对的客户只是基于阿里

巴巴电商平台的小微商家,所以网商银行客户主要是电商商户与农户,生产性贷

1在蚂蚁金融集团业务分类中,花呗和借呗属于消费金融由蚂蚁金融集团完全控股,花呗是由蚂

蚁小贷提供资金支持,主要用于消费者在天猫、淘宝进行购物使用。借呗主要用于直接借贷现

金。

请阅读最后一页信息披露和重要声明 - 7 -

行业跟踪报告

款居多,截至 2016 年 12 月末,网商累计向小微企业发放贷款 879 亿元,小微企

业客户数 277 万户,户均贷款余额约为 1.5 万元。截止 2016 年 12 月底,网商银

行的旺农贷产品已在全国 25 个省 271 个县市的 6,624 个村点推开,平均放款金

额近 5 万元。截至 2016 年末信贷余额中约 11%为涉农贷款,年末涉农贷款余额

37.6 亿元,余额客户数 26.8 万户。

从贷款余额和小微企业客户数量来看,网商银行的贷款业务一直保持着稳定快速

的增长。截至 2016 年底,贷款余额较 2015 年底已增长了近 5 倍,小微企业客户

数也增长了三倍多。

值得注意的是,去年 11 月贷款余额增长了近 50%,小微企业客户数量也猛增 77

万,这主要是受益于“双十一”。据了解,2015 年网商银行推出的双十一大促贷,

一开始准备了 60 亿元的贷款资金,并且全面降低了贷款利率——直降 3%。双十

一大促贷 9 月推出后,60 亿元信贷总额不到一个月便全部申领完毕,网商银行随

即追加了 30 亿元资金让更多的商户能够有充足的“弹药”参与双十一。两个月的时

间里,前后有超过 10 万家淘宝天猫商户成功拿到网商银行的双十一专属贷款。去

年网商银行的“助力双十一资金扶持方案”,一方面给商户提供优惠低息的资金,

另一方面给优质的商户提高贷款额度。仅在 8 月 30 日活动当天,通过千牛直播产

生的贷款已经超过 1 亿元,网商银行为 7 万家天猫淘宝商户提供合计 13.4 亿元贷

款的双十一资金扶持。

图 5、网商银行贷款余额(单位:亿)

资料来源:和讯/网易财经、兴业证券研究所

请阅读最后一页信息披露和重要声明 - 8 -

行业跟踪报告

图 6、网商银行小微企业客户数量(单位:万)

资料来源:和讯/网易财经、兴业证券研究所

二、长尾客户流量转化能力强,微众网商各有千秋

2.1 便捷的线上申领操作

“微粒贷”是微众银行推出的首款互联网小额信贷产品,2015 年 5 月在手机 QQ

平台上线,9 月在微信平台上线。据官网介绍,该产品“额度在 500 元至 30 万;

无担保无抵押;5 秒出额度,借款最快 1 分钟到账;按日计息,提前还款无罚金”。

“微粒贷”目前仍采取用户邀请制,只有在微信钱包和手机 QQ 钱包中看到入口

的用户可开通。受邀用户从微信和 QQ 钱包入口进入后,不需要像在传统银行申

请贷款一般填写诸多繁琐资料,只需要填写密码验证身份即可。所有额度上限、

身份信息、风险相关信息都由微众强大的后台数据进行客观抓取分析。在便捷性

上,与传统银行贷款产品相比具有巨大。

图 7、“微粒贷”申请流程(微信端、QQ钱包端)

请阅读最后一页信息披露和重要声明 - 9 -

行业跟踪报告

资料来源:公司官网、兴业证券研究所

网商银行目前有三款贷款产品,分别为“网商贷“、”旺农贷“和“信任付”。据

官网介绍,“网商贷”和“旺农贷”都为“纯信用、0 抵押;30 秒申请,最快 3

分钟到账;可随时还款,最长可贷 24 个月;1 元起贷”。同样,贷款流程均在线

上完成,通过提交资料、等待资料审核、签署合同、获得额度的步骤,商户即可

拿到资金。

图 8、“信任付”操作流程

资料来源:公司官网、兴业证券研究所

2.2 互联网银行的主要业务

从贷款流程和利率来看,微众的“微粒贷“和网商的贷款业务与 16 年爆发的各种

消费金融产品非常相似。

1. 申请渠道均为线上申请。由于不设臵线下网点,网商贷和微粒贷和消费金融

请阅读最后一页信息披露和重要声明 - 10 -

行业跟踪报告

产品一样均只可在线上操作,而传统银行的个人信用贷款业务在线下线上均

可操作。

2. 审核流程简单高效。微众与网商的贷款产品在放款资质审核方面,基本依赖

于后台的大数据风控平台,而不需要与传统银行一样提供个人资产证明等繁

琐的文件证明,大大简化了用户所需提供的资料和审批手续。

3. 申请门槛较低。同时,在此类风险相对较高的无抵押信用贷款中,传统银行

对客户资质的要求较高。例如,工商银行的个人信用贷款,需要客户满足工

商银行优质法人或机构客户中高级管理人员及高级专业技术职称人员、工商

银行私人银行、财富管理、牡丹白金卡或理财金账户客户之类的条件。而目

前两家银行业务大多实行邀请制,所以受邀客户的开通并不存在问题。“微粒

贷”数据显示,近 65%的客户为 25-35 岁,大专及以下学历占比 72%,而这

部分用户在传统银行获取同类贷款的难度较大。

4. 较高的个性化利率,较低的贷款额度。微众与网商的贷款利率均根据客户资

质而定,信用优秀的客户则可获得更低的贷款利率。但总体来说,日利率在

0.02%-0.05%,则年化利率在 7.3%-18.25%,高于传统银行 4.35%-4.9%的利率。

但该利率相对民间借贷还是具有一定优势,所以对长尾市场客户来说仍有吸

引力。“微粒贷”每笔业务非常“微小”,据了解,平均每笔放贷不到一万元,

超过 99%的客户少于 5 万元,88%的客户少于 2 万元。

图 9、“微粒贷”、网商贷与消费金融产品对比

资料来源:和讯、兴业证券研究所

请阅读最后一页信息披露和重要声明 - 11 -

行业跟踪报告

表 1:工商银行小额信用个人贷款产品

融 e 借 逸贷 个人信用贷款

额度 600 元-80 万 100 元-20 万 大于 1 万

贷款期限 一般 2 年,最长 5 年 6、12、24、36 个月四种期限 最长可达 3 年

申 请资质

(部分)

拥有固定工作、稳定的

收入来源或可靠的还

款保障;

持本人工行借记卡(或存折)、

信用卡的客户在工行特约商户

进行刷卡消费或网上购物

工商银行存量客户,客

户星级应在 4 星级

(含)以上。

资料来源:工行官网、兴业证券研究所

2.3 大数据助力风控

在风控方面,两家银行背后都有社交网络的强大数据和云计算能力作为传统风控

的补充。

表 2、网商、微众数据信息来源

资料来源:兴业证券研究所

“微粒贷”的风控核心是,通过社交大数据与央行征信等传统银行信用数据结合,

运用社交圈、行为特征、交易网、基本社会特征、人行征信 5 个维度对客户综合

评级,运用大量的指标构建多重模型,以快速识别客户的信用风险。在腾讯征信

的大数据模型中,可以提取 233500 个数据项,云计算进行分析归档后利用 10

个预测分析模型,如欺诈模型、身份验证模型、预付能力模型、还款能力模型、

还款意愿模型以及稳定性模型,把客户在腾讯的留下数据的痕迹整理起来,就可

以真实的了解客户的过去,分析未来,并得到最终的消费者信用评分。微众银行

同时还会进行身份识别确认、短信确认、网络环境确认、移动设备确认来避免可

能存在的信用欺诈行为。

图 10、“微粒贷”客户画像方法

资料来源:融 360、兴业证券研究所

主要数据平台 数据种类

网商银行 阿里巴巴、天猫、淘宝 客户信息,支付交易频率,消费偏

好,消费能力 微众银行 微信、QQ

请阅读最后一页信息披露和重要声明 - 12 -

行业跟踪报告

网商银行之前有蚂蚁小贷、芝麻信用的实践基础,风控方面的数据与模型可直接

拿来使用,在小微企业方面有著名的“水文模型”。所谓水文模型,就是模仿城市

水文系统,把在单个时点难以判断的事情,放入历史数据和关联数据。例如,为

某淘宝店主授信时,要结合往年数据、同类店铺、淡旺季等因素,来决定额度。

“水文模型”的独特之处在于,如果一个小微企业现在处于较为困难的“低水位”

时点,想要在传统银行获得贷款则非常困难,而“水文模型”可以根据行业景气

度、历史销售数据等大数据分析预测其在几个月后可能业绩会回升,于是通过贷

款审核。在蚂蚁小贷,阿里系商户有一个“水文数据”库,详细地按小微企业的

行业、级别等分类归臵。因此,网商银行在拓展小微企业贷款风控层面,除了大

数据支撑,还有着扎实的实践模型。

所以综合上述三点产品特性来看,微众和网商更像是取得了银行牌照的网贷平台,

在目前消费金融大热的趋势下,拥有强势“后台”口碑和丰富先行经验的两家银

行能爆发增长也就不足为奇。

三、强化轻资产平台资源,产品定位区别于传统银行

微众与网商成立短短两年即实现了扭亏为盈和爆发增长,那民营银行迎来春天的

同时,会否冲击传统银行业务甚至颠覆银行业呢?从自身定位和目标客户来看,

民营银行无意与传统银行竞争,而是做好相辅相成的合作者。

3.1 聚焦特定领域,运营模式区别于传统银行

在运营模式上两家银行非常相似的是都定位在“轻资产、平台化、交易型银行”。

通过银行业的业内横向对比可以发现,网商银行与微众银行拥有与其他传统银行

截然不同的资产负债结构。在资产端,两家互联网银行主要依赖于发放贷款及垫

款,负债端则更依赖于同业及其他机构存放款项。在传统放款业务的竞争已经趋

于白热化的状态下,众与网商并不以吸收存款作为主要目的,而是更注重搭建同

业合作的平台来拓展业务,去年存款在负债中占比分别为 7.28%和 40.57%,远低

于传统银行吸收存款约 80%的占比。其中,网商银行因其推出的“定活宝”等存

款类产品,存款占比相对微众银行略高。两家银行都采用无网点和无现金柜台的

运营模式,业务基本上都依托于各自的云计算和线上服务平台进行。

这种轻便的特殊运营模式与传统银行的区别主要表现在以下几点:

(1)物理上不设臵线下网点,也是互联网银行最突出的创新之处。截止到 2016

年底,网商银行和微众银行的员工总人数分别为 303 人和 1047 人,这对于常规人

力成本占比 60%以上运营成本的金融企业来说,无疑存在巨大的潜在优势。

(2)注册资本与传统银行相比大幅减少。我国四大行的注册资本均在 3000 亿左

右,其他股份制商业银行如浙商银行、平安银行注册资本也均在 100 亿以上。而

请阅读最后一页信息披露和重要声明 - 13 -

行业跟踪报告

网商银行注册资本 40 亿,去年微众完成增资扩股后注册资本达到 42 亿,也远低

于传统银行。

(3)并不需要大量吸收存款,作为平台多担任中间人角色。在微众与网商 2015

年的财报中,同业及其他金融机构存放款项在负债中的占比分别为 83.52%和

98.8%。这就意味着两家银行都意在通过同业拆借和产品合作的方式来开展业务。

对同业资金依赖度大的中介性质明确。微众与网商虽然设立之初的商业模式相似,

但是也存在着差别。网商银行是“小存小贷”的“平台+自营”模式,而微众银行

则是“大存小贷”的零售业务模式。他们均在现有的优势下,发展出各自最擅长

的领域。

微众银行将自身定位为一家“中介”,在中介的角色里,微众银行向合作银行提供

客户、渠道、科技、数据分析的支持,负责产品设计和推广创新,而合作银行为

双方的产品提供资金。微众银行董事长、CEO 认为在这种合作模式下,合作银行

拿走大部分的利润,微众银行只能获取其中的一小部分,因此平台的性质独特且

明显。在这种模式下,微众银行主要依托于腾讯的大数据、云计算等技术,将其

应用在银行零售业务上,实现精准销售以降低交易成本,同时与传统银行达成资

金合作,从而将优质用户与低成本资金相连接,通过建立同业合作模式下的“联

贷平台”,连接伙伴已达 86 家。

图 11、微众银行产业地位

资料来源:知乎、兴业证券研究所

图 12、微众银行连接伙伴

请阅读最后一页信息披露和重要声明 - 14 -

行业跟踪报告

资料来源:公司官网、兴业证券研究所

而网商银行虽然设立之初的客户存款规模仅有三十几万,并且也是以“中间人”

的角色切入市场,但截至 2016 年底,吸收存款已达 232.12 亿元,而同业及其他

金融机构存放款项和拆入资金约 184.88 亿元,自营的性质越来越得到凸显。但是

与传统的四大行相比,网商银行对于同业资金的依赖度仍非常高,因此“平台”

性质同样明显。

图 13、网商银行市场定位

资料来源:中国电子商务研究中心、兴业证券研究所

图 14、2016 年微众、网商负债构成(单位:亿)图 15、2017 一季度四大行同业存款、拆入资金、吸收存款(单位:万

亿)

资料来源:公司年报、兴业证券研究所

请阅读最后一页信息披露和重要声明 - 15 -

行业跟踪报告

3.2 不以高净值客户为目标,专注长尾市场

市场上前 20%的高净值客户是传统商业银行的重要利润来源,二者间合作关系稳

定。而网商、微众成立之初即强调不会触碰该部分市场,只专注挖掘长尾市场。

但略有差异的是,网商银行主要通过微小企业贷款渗透小企业贷款长尾市场,而

微众银行则通过“微粒贷”、“微车贷“等项目攻占个人贷款长尾市场。

微众银行目前主要面向具有小额资金需求的客户。腾讯也表示,微众银行以普惠

金融为目标,致力于服务工薪阶层、自由职业者、进城务工人员及普罗大众,以

及符合国家政策导向的小微企业及创业企业。那些善用互联网的年轻人、白领等

草根阶层是微众银行的目标客户群。据微众银行的统计数据,目前 70%的提款客

户为大专以下学历,71%的用户为制造业、蓝领服务业等客户群体,也符合微众

的目标客户定位。

小微客户、农村客户和中小金融机构是网商银行的三大目标客户群体也是公司的

发展战略。网商银行行长俞胜法表示“网商银行永远不会去碰那 20%的高价值客

户群。”网商银行的定位非常清楚,就是要做金融体系的有益补充,尤其是为广大

的小微网商、个人创业者和普通消费者,特别是其中的农村消费群体服务。以贷

款业务为例,网商银行非常明确不会做 500 万元以上的贷款业务。网商银行的口

号是无微不至,希望未来五年能服务 1000 万家企业,目标是“做中国小微企业客

户数最多的一家银行”,目前网商已经拥有了 350 万小微企业客户,“旺农贷“去

年余额用户数已达 26.8 万。

3.3 远程开户受限,民营银行未正面竞争传统银行

2015 年 12 月末,央行发布《中国人民银行关于改进个人银行账户服务加强账户

管理的通知》,银行业正式进入三级账户分类管理时代。其中,存款人可通过Ⅰ类

银行账户办理存款、购买投资理财产品、转账、消费和缴费支付、支取现金等业

务;通过Ⅱ类银行账户办理存款、购买投资理财产品、限定金额的消费和缴费支

付等业务;通过Ⅲ类银行账户办理限定金额的消费和缴费支付服务。Ⅱ类银行账

户和Ⅲ类银行账户不得存取现金,不得配发实体介质。各类账户对应的开户要求

具体为,对于通过柜面提交银行账户开户申请的,存款人可开立Ⅰ类户、Ⅱ类户

和Ⅲ类户;对于通过远程视频柜员机和智能柜员机等自助机具提交银行账户开户

申请,银行工作人员现场核验身份信息的,存款人可开立Ⅰ类户;银行工作人员

未现场核验身份信息的,存款人仅可开立Ⅱ类户或Ⅲ类户;通过网上银行和手机

银行等电子渠道提交银行账户开户申请的,存款人仅可开立Ⅱ类户或Ⅲ类户。目

前来看,两家银行还无法开通Ⅰ类户,所以无法完全实现传统银行的所有业务。

如果未来“刷脸”技术进一步发展被央行完全承认后,业务全面开放带来的同业

竞争可能才会出现。

请阅读最后一页信息披露和重要声明 - 16 -

行业跟踪报告

四、微众、网商众多财务指标优异,优质客户前期导入阶段

在外部政策大力推动消费升级、内部居民消费观念更新换代的背景下,国内的消

费金融市场迎来良好的发展机遇,且从国内消费信贷市场现状来看,仍有巨大空

间可以挖掘,同时产品体系也更加多元。消费金融的全面爆发为互联网银行业绩

持续高增长带来了发展机遇。微众、网商依托平台优势、产品优势一方面享受优

质客户期带来的红利,另一方面不断创造新的客户需求。受益于大数据风控和优

质客户资源,微众银行和网商银行拥有区别于其他传统银行的资产负债结构,具

备高资产质量共性。但是由于两家银行开办时间较短,随着业务面继续扩张,渠

道下沉,资产质量或将受影响,其风控效果仍有待检验。

4.1 高质量资产共性夯实业绩高速增长根基

微众网商目前具有高资产质量的共性:高拨备覆盖率、高资本充足率和低不良贷

款率。从拨备覆盖率来看,微众和网商均远高于行业标准与一般商业银行。从资

本充足率来看,微众 20.21%的数据较为安全,网商去年放贷激增,资本充足率由

2015 年末的 18.51 降至 11.07%,网商银行行长黄浩表示,虽然该行目前还没有立

即增加缓冲的计划,但将考虑采取措施,包括发行资产支持证券,使资本充足率

保持在适当水平。微众和网商的 0.32%和 0.18%的不良贷款率远低于一般商业银

行加权平均值 1.74%。

表 3、网商、微众风险指标对比

微众 网商 标准 一般商业银行

拨备覆盖率 934.11% 291.50% 150% 176.40%

资本充足率 20.21% 11.07% 8% 13.28

不良贷款率 0.32% 0.18%(15 年) - 1.74%

资料来源:公司年报、兴业证券研究所

如此低的不良贷款率不可否认受益于大数据风控。大数据风控系统不仅有效降低

了风险,同样筛选出了优质客户进行优先邀请开通。但由于目前两家银行业务均

只开展了 2 年左右,部分潜在的不良长期贷款也许还未体现。目前市场上也出现

了“三分钟学会微信微粒贷提额 10W+”之类的技巧,其中包括实名绑定银行卡、

购买平台理财产品、多在平台购物等,客户信用数据的真实性无法完全保证。并

且,据了解,两家银行的贷款审批过程中虽然都有电话核实的步骤,但是具体贷

款资金用途并没有严格限制与监控,所以在客户后续贷款资金使用的风险上,大

数据风控则爱莫能助。综上,未来业务全面开放,渠道下沉,资产质量或将受影

响。今年 4 月,微众银行的坏账率也已上升至 0.47%。当然,由于两家银行开办

时间较短,不良率、坏账率等数据尚不足以说明太多问题,其风控效果还需更长

时间的实践检验。

请阅读最后一页信息披露和重要声明 - 17 -

行业跟踪报告

4.2 优质客户先导期助力业绩爆发

两家初创不久的银行目前业务还没全面开展,仍处于享用大数据筛选下的优质客

户阶段。微众目前“随机开放”了一部分微信、QQ 用户的“微粒贷”业务,极

有可能该部分客户是依据数据库筛选而出的优质客户。微众可以根据掌握的“社

交圈、行为特征、交易网、基本社会特征”中的数据,先匹配出一部分拥有较大

小额贷款意向、且信用资质优秀的客户作为第一批试水。同样,网商目前主推的

小微贷款业务据了解也是主要采用邀请制,可想而知邀请依据也来自大数据的风

控匹配筛选,因此客户质量得到了很好保证。所以,目前两家银行取得的爆发式

增长除了基数小的原因外,客户的高质量也是重要原因。未来,如果业务大规模

开放,用户成功开通比率与放贷增速也许无法保持如此亮眼的成绩。但目前来看,

“微粒贷”的开通客户数占主动授信用户数的比例还基本维持在 22%左右的水平,

微众、网商依然享受优质客户先导期带来的红利。同时,微众银行也在积极探索

其他切入购物场景,推广校园贷等其他零售业务,公司贷款产品也正处于试点阶

段。

4.3 微众网商难以复制的客户与产品优势

4.3.1 平台基础深厚,客户渠道优势明显

“微粒贷”业务面向微信与 QQ 用户开放,虽然目前只主动授信了超过 9800 万人,

但开通用户超过了 2200 万人。而 2016 年,微信注册用户数量突破了 9.27 亿,月

活跃用户 8.89 亿,并且用户黏性上升,QQ 月活跃用户达 8.68 亿,如此庞大的客

户基础为企业未来的“微粒贷”的市场拓展提供了得天独厚的基础。并且,“微粒

贷”嵌入了微信、QQ 的 APP 中,客户渠道拥有先天优势。目前开通用户比例约

为 22%,若假设未来全面放开邀请制后开通比例达 10%,则“微粒贷“用户数量

也可达到超过 8000 万,笔均放款若持续小幅上升至 8500 元,则累计放款可超 6800

亿,市场容量不可小觑。

图 15、微信月活跃数量(单位:亿)

资料来源:《2017 微信用户&生态研究报告》、兴业证券研究所

请阅读最后一页信息披露和重要声明 - 18 -

行业跟踪报告

依托阿里、专注小微企业的网商银行同样具有庞大的潜在客户群体。根据工商总

局《全国小型微型企业发展情况报告》数据,中国有近 2000 万家小微企业,小微

企业总数占到全国各类企业的 76.57%,若将个体工商户纳入统计,小微企业所占

比重达到 94.15%。所以主攻小微企业贷款的网商,也拥有着庞大的潜在客户基础。

虽然阿里并未公布整体商家数量,不过目前口碑平台上的入驻商家就超 200 万,

再加上阿里 B2B、淘宝、天猫、速卖通、支付宝、菜鸟的商户,数量应该远超目

前网商银行的客户数。

网商还具有每年“双十一“的巨大优势。近年来“双十一”活动越来越火爆,去

年淘宝天猫的双十一成交量达 1207 亿,同增 32.34%。2015 针对“双十一”推出

的“双十一大促贷”大受卖家欢迎,从去年 11 月贷款余额和小微企业数量的猛增

情况也可看出“双十一”的强势助力。

图 16、“双十一“成交量(单位:亿)

资料来源:产业信息网/新浪科技、兴业证券研究所

4.3.2 产品优势显著,衍生新需求

个性化利率低于民间借贷。两家银行贷款产品基于不同的客户资质,日利率在

0.02%-0.05%不等,则年化利率在 7.3%-18.25%,虽然高于传统银行 4.35%-4.9%的

利率,但这部分客户可能很难从传统银行获批小额贷款。网商银行大多小微企业

的贷款利率在 7%~8%,远低于民间借贷的利率,所以对长尾市场客户来说仍有吸

引力。

嵌入场景,渠道方便。微众网商的主力产品入口均嵌入在目标客户的应用平台内,

对于有资金需求的客户来说,通道清晰易达。

申请、审批快速高效创造了用户需求。和许多消费金融产品类似,大数据风控支

持下的微众网商申请、审批流程都远比传统银行高效的多。微众网商都在官网宣

传道“5 秒出额度,借款最快 1 分钟到账”“30 秒申请,最快 3 分钟到账”,实际

放款时间在 2~3 天居多,相比传统银行来说,对于有迫切资金需求的客户吸引力

请阅读最后一页信息披露和重要声明 - 19 -

行业跟踪报告

很大。

根据微众银行互联网应用部副总经理刘照介绍道,虽然说大家在市面上也听到有

很多贷款公司是秒贷,一小时内就放款,但前提条件是把资料提交以后,审核会

非常快,而“微粒贷”由于可以共享腾讯、微信的数据,不需要用户提交资料,

真正实现了完完全全的在线风控,从用户开通到借款只需 1 分钟内,而且从开通

到最后判断额度多少,一两秒钟结果就出来了,额度出来后从借钱到钱到帐,1

分钟内可以实现。正是因为这样快,产品本身来说能创造很多用户需求。在“微

粒贷”面向市场之前,首先对腾讯的员工进行了试用,出乎意料的是,在收入较

高的腾讯员工中,有 40%的员工申请开通使用。其实大部分用户是因为借钱太快、

太方便,有时资金周转缺一两万可能会用这样的产品。

风险提示:资产质量可能下滑、风控效果减弱的风险

请阅读最后一页信息披露和重要声明 - 20 -

行业跟踪报告

投资评级说明

行业评级 报告发布日后的 12个月内行业股票指数的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为

基准,投资建议的评标准为:

推 荐:相对表现优于市场;

中 性:相对表现与市场持平

回 避:相对表现弱于市场

公司评级 报告发布日后的 12 个月内公司的涨跌幅度相对同期上证综指/深圳成指的涨跌幅为基准,投

资建议的评级标准为:

买 入:相对大盘涨幅大于 15% ;

增 持:相对大盘涨幅在 5%~15%之间

中 性:相对大盘涨幅在-5%~5%;

减 持:相对大盘涨幅小于-5%

机构销售经理联系方式

机构销售负责人 邓亚萍 021-38565916 dengyp@xyzq.com.cn

上海地区销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

盛英君 021-38565938 shengyj@xyzq.com.cn

冯诚 021-38565411 fengcheng@xyzq.com.cn

杨忱 021-38565915 yangchen@xyzq.com.cn

顾超 021-20370627 guchao@xyzq.com.cn

王溪 021-20370618 wangxi@xyzq.com.cn

李远帆 021-20370716 liyuanfan@xyzq.com.cn

王立维 021-38565451 wanglw@xyzq.com.cn

胡岩 021-38565982 huyanjg@xyzq.com.cn

曹静婷 021-68982274 caojt@xyzq.com.cn

姚丹丹 021-38565778 yaodandan@xyzq.com.cn

卢俊 021-68982297 lujun@xyzq.com.cn

张馨月 13167227339 zhangxinyue@xyzq.com.cn

地址:上海浦东新区长柳路 36 号兴业证券大厦 12 层 (200135)传真:021-68583167

北京地区销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

郑小平 010-66290223 zhengxiaoping@xyzq.com.cn

苏蔚 010-66290190 suwei@xyzq.com.cn

朱圣诞 010-66290197 zhusd@xyzq.com.cn

肖霞 010-66290195 xiaoxia@xyzq.com.cn

刘晓浏 010-66290220 liuxiaoliu@xyzq.com.cn

吴磊 010-66290190 wulei@xyzq.com.cn

袁博 15611277317 yuanb@xyzq.com.cn 陈杨 010-66290197 chenyangjg@xyzq.com.cn

陈姝宏 15117943079 chenshuhong@xyzq.com.cn 王文剀 010-66290197 wangwenkai@xyzq.com.cn

地址:北京西城区锦什坊街 35号北楼 601-605(100033) 传真:010-66290220

深圳地区销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

朱元彧 0755-82796036 zhuyy@xyzq.com.cn 杨剑 0755-82797217 yangjian@xyzq.com.cn

李昇 0755-82790526 lisheng@xyzq.com.cn 邵景丽 0755-23826027 shaojingli@xyzq.com.cn

王维宇 0755-23826029 wangweiyu@xyzq.com.cn 王留阳 13530830620 wangliuyang@xyzq.com.cn

张晓卓 13724383669 zhangxiaozhuo@xyzq.com.cn

地址:福田区中心四路一号嘉里建设广场第一座 701(518035) 传真:0755-23826017

请阅读最后一页信息披露和重要声明 - 21 -

行业跟踪报告

国际机构销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

刘易容 021-38565452 liuyirong@xyzq.com.cn 徐皓 021-38565450 xuhao@xyzq.com.cn

张珍岚 0755-23826028 zhangzhenlan@xyzq.com.cn 陈志云 021-38565439 chanchiwan@xyzq.com.cn

马青岚 021-38565909 maql@xyzq.com.cn 曾雅琪 18817533269 zengyaqi@xyzq.com.cn

申胜雄 021-20370768 shensx@xyzq.com.cn 陈俊凯 021-38565472 chenjunkai@xyzq.com.cn

俞晓琦 021-38565498 yuxiaoqi@xyzq.com.cn 蔡明珠 021-68982273 caimzh@xyzq.com.cn

王奇 14715018365 kim.wang@xyzq.com.cn

地址:上海浦东新区长柳路 36号兴业证券大厦 12层 (200135)传真:021-68583167

港股机构销售服务团队

机构销售负责人 丁先树 18688759155 dingxs@xyzq.com.hk

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

王文洲 18665987511 petter.wang@xyzq.com.hk 郑梁燕 18565641066 zhengly@xyzq.com.hk

晁启湙 Evan (852)67350150 evan.chao@xyzq.com.hk 段濛濛 13823242912 duanmm@xyzq.com.hk

钟骏 Stephen (852)53987752 stephen.chung@xyzq.com.hk 陈振光 13818288830 chenzg@xyzq.com.hk

张蔚瑜 Nikola (852)68712096 nikola.cheung@xyzq.com.hk 孙博轶 13902946007 sunby@xyzq.com.hk

周围 13537620185 zhouwei@xyzq.com.hk

地址: 香港中环德辅道中 199号无限极广场 32楼 3201室 传真:(852)3509-5900

私募及企业业务负责人 刘俊文 021-38565559 liujw@xyzq.com.cn

私企销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

杨雪婷 021-20370777 yangxueting@xyzq.com.cn 唐恰 021-38565470 tangqia@xyzq.com.cn

管庆 18612596212 guanqing@xyzq.com.cn 黄谦 18511451579 huangq@xyzq.com.cn

金宁 18810340769 jinning@xyzq.com.cn 陈欣 15999631857 chenxintg@xyzq.com.cn

彭蜀海 0755-23826013 pengshuhai@xyzq.com.cn 陶醉 0755-23826015 taozui@xyzq.com.cn

李桂玲 021-20370658 ligl@xyzq.com.cn 袁敏 021-20370677 yuanmin@xyzq.com.cn

晏宗飞 021-20370630 yanzongfei@xyzq.com.cn 徐瑞 021-38565811 xur@xyzq.com.cn

何嘉 010-66290195 hejia@xyzq.com.cn

地址:上海浦东新区长柳路 36号兴业证券大厦 12层 (200135)传真:021-68583167

证券与金融业务负责人 张枫 021-38565711 zhangfeng@xyzq.com.cn

证金销售经理

姓 名 办公电话 邮 箱 姓 名 办公电话 邮 箱

周子吟 021-38565485 zhouziyin@xyzq.com.cn 吴良彬 021-38565799 wulb@xyzq.com.cn

双星 021-38565665 shuangxing@xyzq.com.cn 黄梅君 021-38565911 huangmj@xyzq.com.cn

张力 021-68982272 zhangli1@xyzq.com.cn 王方舟 021-68982302 wangfangzhou@xyzq.com.cn

罗敬云 021-20370633 luojy@xyzq.com.cn 李晓政 021-38565996 lixzh@xyzq.com.cn

束海平 021-68982266 shuhp@xyzq.com.cn

地址:上海浦东新区长柳路 36号兴业证券大厦 12层 (200135)传真:021-68583167

请阅读最后一页信息披露和重要声明 - 22 -

行业跟踪报告

【信息披露】

本公司在知晓的范围内履行信息披露义务。客户可登录 www.xyzq.com.cn 内幕交易防控栏内查询静默

期安排和关联公司持股情况。

【分析师声明】

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独

立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报

告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

【法律声明】

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本

报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以

本公司 http://www.xyzq.com.cn 网站刊载的完整报告为准,本公司接受客户的后续问询。

本报告并非针对或意图发送予或为任何就发送、发布、可得到或使用此报告而使兴业证券股份有限公

司及其关联子公司等违反当地的法律或法规或可致使兴业证券股份有限公司受制于相关法律或法规的任

何地区、国家或其他管辖区域的公民或居民,包括但不限于美国及美国公民(1934 年美国《证券交易所》

第 15a-6 条例定义为本「主要美国机构投资者」除外)。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而

口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报

告所有接收者进行更新的义务。

本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一

致的投资决策。

本公司系列报告的信息均来源于公开资料,我们对这些信息的准确性和完整性不作任何保证,也不保

证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建

议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策

与本公司和作者无关。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行

交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限

公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或

其他决定的唯一信赖依据。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨

询独立投资顾问。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所

有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式

的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授

权的转载,本公司不承担任何转载责任。高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统