概要信息:

行

业

及

产

业

行

业

研

究/

行

业

点

评

证

券

研

究

报

告

电子

2017 年 9 月 1 日

电子中报印证 4 月策略,加推华天

科技、合力泰

看好 ——电子行业周报 20170821-0825

相关研究

"OLED 营运和供应链剖析系列二十五

——2Q17 OLED 业务和营运点评,以

及供应链整理分析" 2017 年 8 月 24 日

"海外电子营运和供应链剖析系列二十

四——2Q17 凌云半导体业务和营运点

评,以及供应链整理分析" 2017 年 8 月

23 日

证券分析师

王谋 A0230517080003

wangmou@swsresearch.com

刘洋 A0230513050006

liuyang2@swsresearch.com

研究支持

杨海燕 A0230117020002

yanghy@swsresearch.com

梁爽 A0230117010001

liangshuang@swsresearch.com

联系人

王谋

(8621)23297818×7321

wangmou@swsresearch.com

本期投资提示:

本周我们重点剖析 2Q17 A 股电子业绩,回顾 1H17 申万宏源电子策略,展望 2H17 电子

投资。另外,我们将深度剖析申万宏源电子所持续推荐的华天科技、合力泰中报业绩,加

推华天科技、合力泰、乾照光电。

2Q17 A 股电子中报业绩印证了我们观点的前瞻性:4 月我们认为,2Q17-3Q17“半导体

下游封装测试一线厂商营运动力亦应谨慎看待”,“尤其谨慎市占率靠前的供应商”,“更多

关注二线成长的封测供应商如华天科技,有望进一步扩大市占率,智能手机供应链亦是如

此,如合力泰”。我们一直认为,在 4Q17 之前,智能手机供应链大厂业绩无更大弹性,

半导体供应链大厂业绩则更须谨慎看待。进一步的,7 月初我们认为相较而言,由于 iphone

出货延迟,3Q17 安卓供应链弹性将大于苹果供应链,6 月零部件供应链拉货动力已随旺

季到来恢复。

展望 4Q17-1Q18,我们认为电子投资须关注 4 个方向:1、安卓手机渠道库存消化后,

4Q17 下游需求强弱(全面屏动力)以及供应链备货情绪;2、9 月 iphone 新机售价和评

价,以及 4Q17 出货;3、高增子领域 LED 和存储器;4、估值调整后有安全边际且业绩

或现拐点的个股。目前基本面尚未观察到更大弹性,建议投资者关注申万宏源电子月度智

能手机出货和机型剖析跟踪,以把握 4Q17-1Q18 安卓手机需求和投资节奏。建议投资者

关注我们每月 iphone 备货量更新。LED 和存储器景气较为独立,我们持续推荐乾照光电

(关注深度报告 http://dwz.cn/6qMmF2),以及 Nor Flash 大厂兆易创新(利空已出尽)。

估值有安全边际且业绩或现拐点的个股我们推荐关注华映科技。

具体到个股,我们加推中报和 3Q17 指引持续高增的二线供应商华天科技和合力泰:1H17

合力泰归母净利润同比增长 63.9%,1-9 月净利润指引同比增长 55.65%-64.30%;二线

供应商市占率提升迅速,合力泰指纹识别模组、摄像头模组收入同比增长 448%、76%,

且3D盖板玻璃/无线充电材料/双摄等新产品拓展超预期(详见http://dwz.cn/6qMRmf)。

华天科技 1H17 扣非净利润同比增 49%,受益于天水、西安产能陆续投产,公司较少受到

半导体供应链库存调整的影响,根据 7~8 月营运情况来看,我们预计 3Q17 单季业绩高于

2Q17,公司 1~9 月业绩将维持高增(详见 http://dwz.cn/6qzxDn)。

重点推荐标的:

1)半导体景气复苏+国产化替代:华天科技(最有安全边际的半导体标的,将受益于景气

回暖估值中枢上升、盈利能力和三费改善); 2)消费电子:合力泰(受益于双摄二线渗

透率提升、新兴市场出货高增速)

3)军工电子;海兰信(小目标雷达爆发,公司将成为海洋大数据领导者)

请务必仔细阅读正文之后的各项信息披露与声明

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 2页 共 14页 简单金融 成就梦想

1.行业观点:电子中报印证 4 月策略,加推华天科技、合力泰

........................................................................................... 3

2.推荐标的和行情变化:推荐华天科技、合力泰、乾照光电

........................................................................................... 4

3.海外动态:无重要事件 .................................................. 5

4.行业变化和事件 ............................................................ 6

附录 1.电子产业下游需求假设表 ...................................... 8

附录 2.主要公告 ............................................................... 8

附录 3.行业估值表 ......................................................... 12

目录

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 3页 共 14页 简单金融 成就梦想

1.行业观点:电子中报印证 4 月策略,加推华天

科技、合力泰

本周我们重点剖析 2Q17 A 股电子业绩,回顾 1H17 申万宏源电子策略,展望 2H17

电子投资。另外,我们将深度剖析申万宏源电子所持续推荐的华天科技、合力泰中报业绩,

加推华天科技、合力泰、乾照光电。

2Q17 A 股 电 子 中 报 业 绩 印 证 了 我 们 观 点 的 前 瞻 性 : 4 月 我 们 认 为

(http://dwz.cn/5Km6fI),2Q17-3Q17“半导体下游封装测试一线厂商营运动力亦应谨

慎看待”,“尤其谨慎市占率靠前的供应商”,“更多关注二线成长的封测供应商如华天

科技,有望进一步扩大市占率,智能手机供应链亦是如此,如合力泰”。我们一直认为,

在 4Q17 之前,智能手机供应链大厂业绩无更大弹性,半导体供应链大厂业绩则更须谨慎

看待。进一步的(http://dwz.cn/6qLW7O),7 月初我们认为相较而言,由于 iphone 出货

延迟,3Q17 安卓供应链弹性将大于苹果供应链,6 月零部件供应链拉货动力已随旺季到来

恢复。

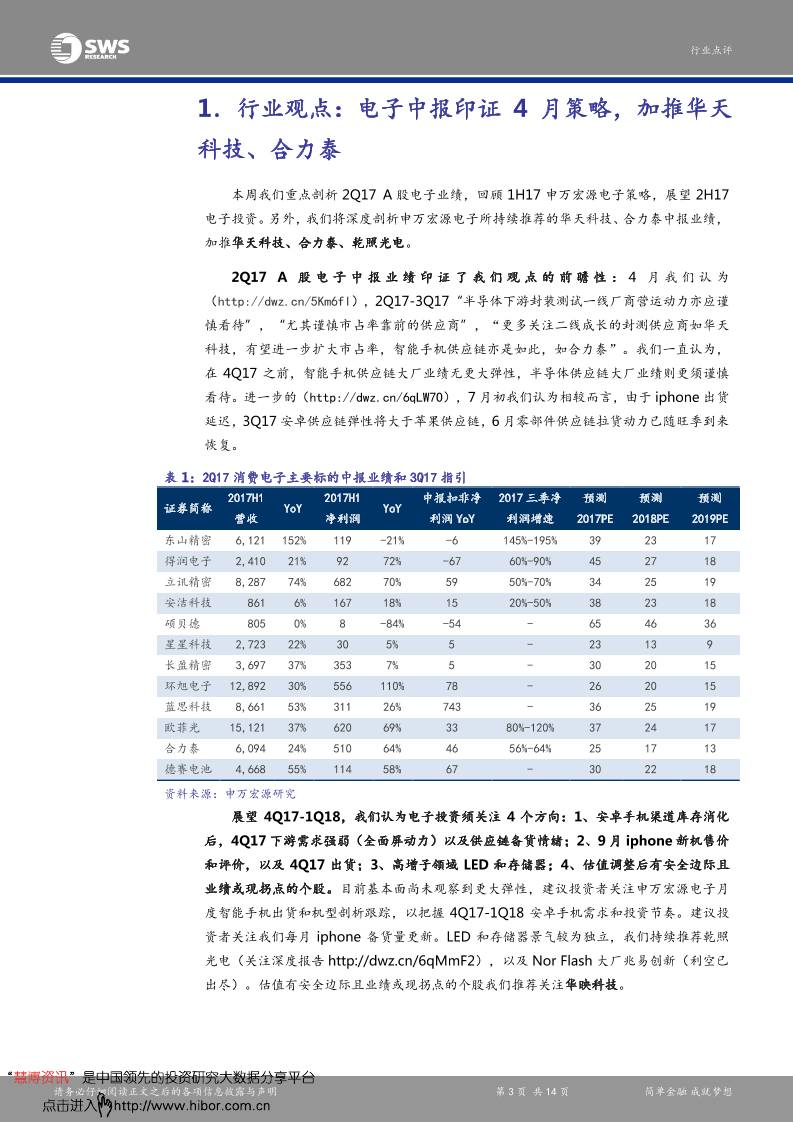

表 1:2Q17 消费电子主要标的中报业绩和 3Q17指引

证券简称

2017H1

营收

YoY

2017H1

净利润

YoY

中报扣非净

利润 YoY

2017三季净

利润增速

预测

2017PE

预测

2018PE

预测

2019PE

东山精密 6,121 152% 119 -21% -6 145%-195% 39 23 17

得润电子 2,410 21% 92 72% -67 60%-90% 45 27 18

立讯精密 8,287 74% 682 70% 59 50%-70% 34 25 19

安洁科技 861 6% 167 18% 15 20%-50% 38 23 18

硕贝德 805 0% 8 -84% -54 - 65 46 36

星星科技 2,723 22% 30 5% 5 - 23 13 9

长盈精密 3,697 37% 353 7% 5 - 30 20 15

环旭电子 12,892 30% 556 110% 78 - 26 20 15

蓝思科技 8,661 53% 311 26% 743 - 36 25 19

欧菲光 15,121 37% 620 69% 33 80%-120% 37 24 17

合力泰 6,094 24% 510 64% 46 56%-64% 25 17 13

德赛电池 4,668 55% 114 58% 67 - 30 22 18

资料来源:申万宏源研究

展望 4Q17-1Q18,我们认为电子投资须关注 4 个方向:1、安卓手机渠道库存消化

后,4Q17 下游需求强弱(全面屏动力)以及供应链备货情绪;2、9 月 iphone 新机售价

和评价,以及 4Q17 出货;3、高增子领域 LED 和存储器;4、估值调整后有安全边际且

业绩或现拐点的个股。目前基本面尚未观察到更大弹性,建议投资者关注申万宏源电子月

度智能手机出货和机型剖析跟踪,以把握 4Q17-1Q18 安卓手机需求和投资节奏。建议投

资者关注我们每月 iphone 备货量更新。LED 和存储器景气较为独立,我们持续推荐乾照

光电(关注深度报告 http://dwz.cn/6qMmF2),以及 Nor Flash 大厂兆易创新(利空已

出尽)。估值有安全边际且业绩或现拐点的个股我们推荐关注华映科技。

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 4页 共 14页 简单金融 成就梦想

具体到个股,我们加推中报和 3Q17 指引持续高增的二线供应商华天科技和合力泰:

1H17 合力泰归母净利润同比增长 63.9%,1-9 月净利润指引同比增长 55.65%-64.30%;

二线供应商市占率提升迅速,合力泰指纹识别模组、摄像头模组收入同比增长448%、76%,

且 3D 盖板玻璃/无线充电材料/双摄等新产品拓展超预期(详见 http://dwz.cn/6qMRmf)。

华天科技 1H17 扣非净利润同比增 49%,受益于天水、西安产能陆续投产,公司较少受到

半导体供应链库存调整的影响,根据 7~8 月营运情况来看,我们预计 3Q17 单季业绩高于

2Q17,公司 1~9 月业绩将维持高增(详见 http://dwz.cn/6qzxDn)。

我们持续深度跟踪全面屏对 4Q17 智能手机下游需求的拉动,认为小米、华为、vivo、

努比亚等中国品牌将陆续发布全面屏产品,千元机型亦有望拉动全面屏渗透率高增,模组

将提价 20%,触控模组厂商成受益者。

2.推荐标的和行情变化:推荐华天科技、合力泰、

乾照光电

本周行业观点映射的标的组合

1)半导体(景气复苏+国产化替代):华天科技(最有安全边际的半导体标的,将受

益于景气回暖估值中枢上升和毛利率改善);

2)消费电子:合力泰(受益于双摄二线渗透率提升、新兴市场出货高增速)

3)军工电子;海兰信(小目标雷达爆发,公司将成为海洋大数据领导者)

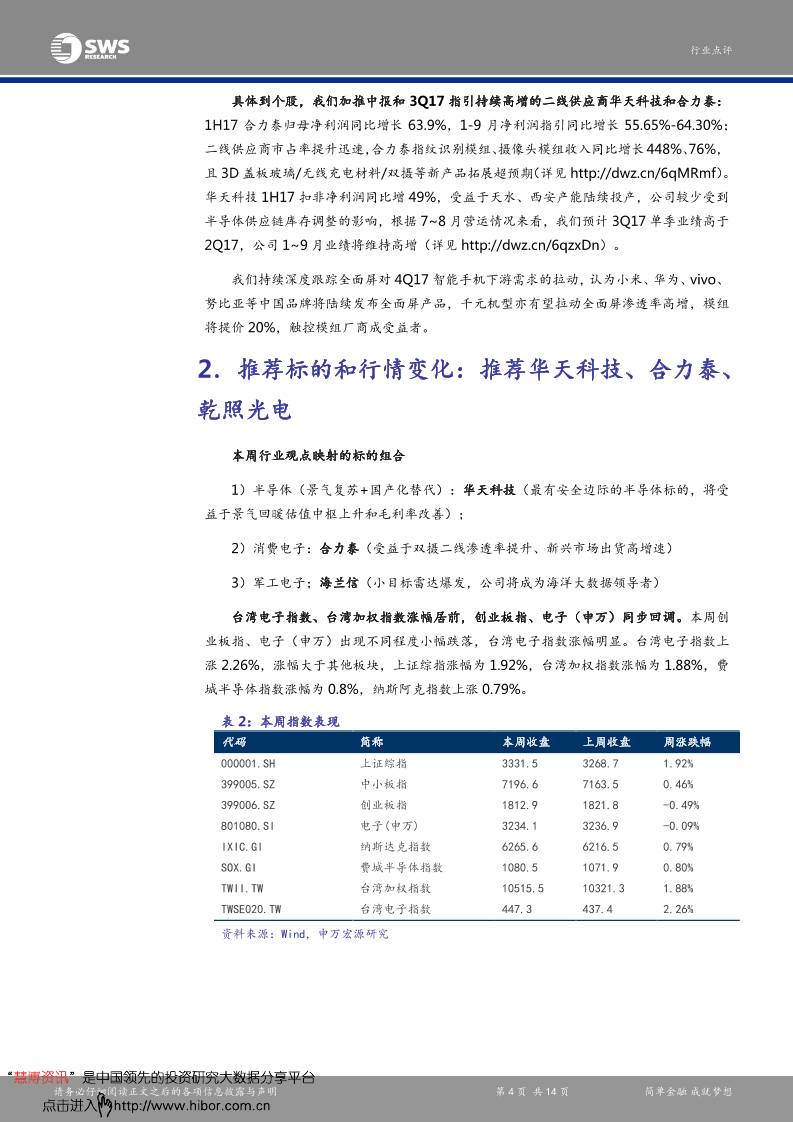

台湾电子指数、台湾加权指数涨幅居前,创业板指、电子(申万)同步回调。本周创

业板指、电子(申万)出现不同程度小幅跌落,台湾电子指数涨幅明显。台湾电子指数上

涨 2.26%,涨幅大于其他板块,上证综指涨幅为 1.92%,台湾加权指数涨幅为 1.88%,费

城半导体指数涨幅为 0.8%,纳斯阿克指数上涨 0.79%。

表 2:本周指数表现

代码 简称 本周收盘 上周收盘 周涨跌幅

000001.SH 上证综指 3331.5 3268.7 1.92%

399005.SZ 中小板指 7196.6 7163.5 0.46%

399006.SZ 创业板指 1812.9 1821.8 -0.49%

801080.SI 电子(申万) 3234.1 3236.9 -0.09%

IXIC.GI 纳斯达克指数 6265.6 6216.5 0.79%

SOX.GI 费城半导体指数 1080.5 1071.9 0.80%

TWII.TW 台湾加权指数 10515.5 10321.3 1.88%

TWSE020.TW 台湾电子指数 447.3 437.4 2.26%

资料来源:Wind,申万宏源研究

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 5页 共 14页 简单金融 成就梦想

图 1:电子产业估值变化

资料来源:Wind,申万宏源研究

合力泰、惠伦晶体为本周领涨股。个股方面,本周涨幅前五名为惠伦晶体(13.2%),合

力泰(12.5%),华灿光电(8.7%),天津磁卡(6.6%),依顿电子(4.9%);本周跌幅前五名为

乐凯新材(-7.7%),台基股份(-6.4%),珈伟股份(-6.0%),木林森(-5.8%),亿纬锂能(-5.1%)。

表 3:周涨幅前五 表 4:周跌幅前五

证券代码 证券简称 本周收盘 上周收盘 周涨跌幅 证券代码 证券简称 本周收盘 上周收盘 周涨跌幅

300460.SZ 惠伦晶体 17.50 15.46 13.2% 300446.SZ 乐凯新材 29.00 31.42 -7.7%

002217.SZ 合力泰 10.54 9.37 12.5% 300046.SZ 台基股份 17.59 18.80 -6.4%

300323.SZ 华灿光电 16.60 15.27 8.7% 300317.SZ 珈伟股份 16.60 17.66 -6.0%

600800.SH 天津磁卡 8.07 7.57 6.6% 002745.SZ 木林森 35.31 37.49 -5.8%

603328.SH 依顿电子 14.16 13.50 4.9% 300014.SZ 亿纬锂能 22.04 23.23 -5.1%

资料来源:Wind,申万宏源研究 资料来源:Wind,申万宏源研究

3.海外动态:无重要事件

本周海外无重要话题。

本周海外市场涨跌幅:

表 5:周涨幅前五

代码 简称 涨跌幅 代码 简称 涨跌幅

代码 简称

涨跌

幅 代码 简称

涨跌

幅

美股 台股 日股 港股

WDC.O 西部数据 8.47% 3406.TW 玉晶光 28.84% 6502.T 东芝 6.71% 1478.HK 丘钛科技 21.77%

XLNX.O 赛灵思 6.11% 3257.TW 虹冠电 18.82% 4004.T 昭和电工 5.33% 2018.HK 瑞声科技 9.80%

GLW.N 康宁公司 2.80% 3317.TWO 尼克松 18.45% 5713.T 住友金属 3.80% 1888.HK 建滔积层 8.70%

CY.O 赛普拉斯 2.13% 3443.TW 创意电子 18.13% 4185.T JSR 3.73% 2382.HK 舜宇光学 7.32%

ADI.O 亚德诺 1.58% 6209.TW 今国光学 17.10% 6723.T Renesas 2.47% 0732.HK 信利国际 2.50%

资料来源:Wind,申万宏源研究

0

20

40

60

80

100

120

0

8

/2

5

/1

7

0

7

/1

4

/1

7

0

6

/0

2

/1

7

0

4

/2

1

/1

7

0

3

/1

0

/1

7

0

1

/2

6

/1

7

1

2

/1

6

/1

6

1

1

/0

4

/1

6

0

9

/1

4

/1

6

0

8

/0

5

/1

6

0

6

/2

4

/1

6

0

5

/1

3

/1

6

0

4

/0

1

/1

6

0

2

/1

9

/1

6

1

2

/3

1

/1

5

1

1

/2

0

/1

5

1

0

/0

9

/1

5

0

8

/2

8

/1

5

0

7

/1

7

/1

5

0

6

/0

5

/1

5

0

4

/2

4

/1

5

0

3

/1

3

/1

5

0

1

/3

0

/1

5

1

2

/1

9

/1

4

1

1

/0

7

/1

4

0

9

/2

6

/1

4

0

8

/1

5

/1

4

0

7

/0

4

/1

4

0

5

/2

3

/1

4

0

4

/1

1

/1

4

0

2

/2

8

/1

4

0

1

/1

7

/1

4

1

2

/0

6

/1

3

1

0

/2

5

/1

3

0

9

/1

3

/1

3

电子产业历史估值区间 PE(TTM)

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 6页 共 14页 简单金融 成就梦想

表 6:周跌幅前五

代码 简称 涨跌幅 代码 简称 涨跌幅 代码 简称 涨跌幅 代码 简称 涨跌幅

美股 台股 日股 港股

AMAT.O 应用材料 -2.23% 5455.TWO 升益 -16.67% 7731.T 尼康 -1.74% 0522.HK ASM PACIFIC -2.96%

LRCX.O 拉姆研究 -1.64% 6198.TWO 凌泰科技 -8.63% 6967.T 新光电气工业 -1.41% 0981.HK 中芯国际 -0.83%

AVGO.O 博通 -1.52% 6101.TWO 弘捷 -7.48% 7911.T 凸版印刷 -1.27% 1347.HK 华虹半导体 0.00%

INTC.O 英特尔 -0.97% 8086.TWO 宏捷科技 -6.45% 6758.T 索尼 -0.64% 2038.HK 富智康集团 2.07%

STX.O 希捷科技 -0.38% 8183.TWO 台湾精星 -6.19% 7912.T 大日本印刷 -0.23% 0732.HK 信利国际 2.50%

资料来源:Wind,申万宏源研究

4.行业变化和事件

1、智能手机/消费电子:

“小米二季度智能手机出货量 2320 万部,同比增长 58%,三季度有望增加到 2500

万部至 3000 万部”

腾讯科技讯,得益于持续推出多款新机,小米在 2017 年第三季度的智能手机出货量有

望增加到 2500 万部到 3000 万部。一方面提升了手机销量,另一方面也让小米能够更好地

与 OPPO 和 vivo 等对手展开竞争。

小米于 8 月 21 日推出红米 Note 5A,距离它上一次发布新手机还不到一个月。小米

在 7 月下旬发布了小米 5X。红米 Note 5A 配备 5.5 英寸、1280x720 像素的显示屏。红米

Note 5A 搭载高通 Snapdragon 425 芯片,2GB RAM/16GB ROM,配备 1300 万像素后

置摄像头和 500 万像素前置摄像头。小米 5X 的定价为人民币 1499 元。该手机搭载高通

Snapdragon 625 芯片,4GB RAM/64GB ROM,配备 5.5 英寸显示屏。

据市场研究机构 Strategy Analytics 的数据显示,小米在 2017 年第二季度的智能手

机出货量为 2320 万部,同比增长了 58%。

2、半导体:

“凌云半导体 2Q17 业绩:符合华尔街预期,3Q17 收入预计同比下滑 4.3%,Q3 苹

果出货或疲软”

凌云半导体(CRUS)2Q17 营收 3.21 亿美元,同比大幅增加 24.1%,基本符合华尔

街一致预期(3.20 亿美元),毛利率 50.4%,高于华尔街一致预期 49.0%。公司预计 3Q17

销售额约为 4.1 亿美元,同比下降 4.3%,毛利率预计为 49%。公司来源于最大客户苹果

的收入占比达到了 80%,3Q17 公司业务增长放缓或预示 Q3 苹果新机出货同比较为疲弱。

3、面板/元器件:

“奇景光电 2Q17 业绩:基本符合华尔街预期,3D Sensing 预计 1Q18 量产”

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 7页 共 14页 简单金融 成就梦想

奇景光电(HIMX)2Q17 营收 1.52 亿美元,同比大幅减少 24.5%,基本符合华尔街

一致预期(1.53 亿美元),毛利率 23.8%,低于华尔街一致预期 24.7%。公司预计 3Q17

销售额约为 1.92 亿美元,环比改善明显,同比降 12%,毛利率预计为 24.8%。公司大尺

寸显示面板驱动 IC 受 1Q17 丢失客户订单影响,收入环比下降 12%,同比下降 22.8%;

中小尺寸面板驱动 IC 受中国大陆 OEM 订单延后以及 OLED 抢占份额影响,IC 收入环比下

降 22.7%,同比增 5.1%。

“OLED 2Q17 业绩:高于华尔街预期,较难预计季度变化”

OLED(Universal Display Corporation)2Q17 营收 1.02 亿美元,同比增长 59.2%,

超华尔街一致预期 32.5%(0.85 亿美元),毛利率 86.1%,基本符合华尔街一致预期(89.7%)。

公司预计 3Q17 营业收入约为 0.47 亿美元,环比下降 54%,毛利率预计为 76.2%。从公

司历史季节性观察,3Q17 收入占比较低,公司认为原因在于客户需求周期、量产规划、稼

动率、合同价格、产品组合、材料订购模式和客户生产效率提升的变化,因此公司材料销

售收入季节性较难预测。

“华天科技中报:预计 3Q17 维持高增”

2Q17 华天科技业绩符合预期,扣非归母净利润同比 41.5%,3Q17 业绩增速指引

20%~50%,申万宏源预计处上限。1H17 西安厂归母净利润 9568 万,同比增长 59%,比

特币订单稳定,新增国内 Nor Flash 大厂订单 ,预计 2H17 维持高增长。2Q17 公司整体

毛利率 19.4%,低于预期 20.5%,预计 3Q17 毛利率能够突破 20%。2Q17 公司在建工程

增 4.45 亿元,环比大幅增 67%,2H17 业绩将维持高增长,预计 3Q17 单季业绩增

43%~47%。

“DRAM 市场供不应求且价格持续调涨”

今年 DRAM 市场供不应求且价格持续调涨,包括三星、SK 海力士、美光等三大 DRAM

厂的资本支出动向备受市场关注。根据模组业者消息,三星原本计划用来大扩存储器产能

的 Line 18,已决定转向建置晶圆代工生产线,SK 海力士、美光的投资只用于 1x/1y 纳米

制程升级,没有扩建新晶圆厂打算。由此来看,DRAM 市况可望一路好到明年,包括下半

年 DRAM 价格会逐季调涨,明年价格走势看来也是易涨难跌。

以下半年市况来看,DRAM 缺货问题仍然难以纾解,标准型、服务器 DRAM 第三季

合约价将再涨 5~10%,行动式 DRAM 及利基型 DRAM 合约价将再涨 3~5%。第四季因

为是传统旺季,业者推估价格将续涨 5%左右。由于 DRAM 供不应求已影响到 PC 及手机

出货,在客户压力下,三大 DRAM 厂仍决定透过现有厂房提高投片量,或透过制程微缩来

增加产能,并没有任何兴建新 DRAM 厂计划。

“西部数据 174 亿美元收购东芝内存业务”

集微网报道,一个包括西部数据在内的财团向东芝出价 1.9 万亿日元( 174 亿美元)

收购其内存芯片业务。其中,西部数据将通过可转换债券提供 1500 亿日元( 13.72 亿

美元),并且不要求得到企业的投票权。据悉,该财团还包括美国私募股权公司 KKR & Co 、

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 8页 共 14页 简单金融 成就梦想

具有政府背景的日本产业革新机构(INCJ)和日本政策投资银行,这几家机构各出资 3000

亿日元( 27.4 亿美元)。

附录 1.电子产业下游需求假设表

附录 2.主要公告

公告 1: 000636 广东风华高新科技股份有限公司 2017 年半年度报告摘要

报告期,公司电子元器件产销量同比分别增长 35.06%、38.9% ;实现营业收入 14.72

亿元,同比增长 20.40%;实现利润总额 1.4 亿元,同比增长 36.21%;实现净利润 1.17

亿元,同比增长 38.13%;实现归属于母公司的净利润为 1.12 亿元,同比增长 38.37%。

公告 2:京东方科技集团股份有限公司关于投资 OLED 微显示器件生产线项目的公

告

项目公司注册资金 10 亿元:公司以现金出资 6.7 亿元人民币;奥雷德以其与 OLED

微显示相关的无形资产出资 2 亿元人民币;滇中发展以现金方式出资人民币 0.95 亿元

人民币;高平科技以现金出资 0.35 亿元人民币。项目总投资与注册资本的差额部分,

由项目公司通过银行借款等方式解决。

公告 3:002217 合力泰科技股份有限公司 2017 年半年度报告摘要

报告期内,公司实现营业收入 609,423.95 万元,较上年同期增长 23.98%;归属于

上市公司股东的净利润为 51,037.99 万元,比上年同期增长 63.93%。在内生增长方面,

公司产业链进一步完善,积极扩大了公司主要业务板块的生产规模,提升产品质量,完

善全产业链布局,积极开拓新的销售渠道、盈利模式,提高公司的盈利能力。报告期内,

IN-CELL 模组、智能穿戴触显模组、电子纸模组、摄像头模组(单摄及双摄)、盖板玻璃、

指纹识别模组、无线充电模组核心零部件已经放量生产。后续公司将继续加大研发投入,

围绕智能硬件产品、柔性触摸屏模组、柔性显示屏模组、IN-CELL 模组、全面屏、无线充

电模组核心零部件、3D 盖板玻璃、软硬结合线路板、高阶柔性线路板(FPC)、电子纸模

k units 2Q16 3Q16 4Q16E 1Q17E 2Q17E 3Q17E 4Q17E 1Q18E 2Q18E 3Q18E 4Q18E

PC 62,610 67,999 71,030 61,067 65,845 69,697 70,286 57,744 60,027 64,887 66,838

Desk-Based PCs 25,678 28,945 27,350 24,268 26,083 30,201 27,287 22,999 23,590 28,015 25,650

Traditional Notebook PCs 36,933 39,054 43,680 36,799 39,762 39,495 42,999 34,746 36,438 36,873 41,188

Server 2,757 2,691 3,052 2,832 3,068 2,908 3,283 3,030 3,301 3,182 3,695

High End 151 153 152 152 152 161 164 167 168 182 188

Low End 2,606 2,538 2,899 2,680 2,915 2,747 3,118 2,863 3,132 3,000 3,507

Phone 466,576 490,167 548,939 451,204 469,766 513,681 597,880 469,323 489,862 529,930 620,616

Feature Phone 123,276 127,267 124,556 109,056 108,643 114,986 111,801 95,381 91,662 103,188 99,749

Smart Phone 343,300 362,900 424,383 342,148 361,122 398,695 486,079 373,942 398,200 426,742 520,867

iphone 40,399 45,513 78,862 52,539 42,249 59,440 112,536 74,921 58,600 65,503 115,349

Android 301,820 317,387 345,521 289,609 318,873 339,255 373,543 299,021 339,600 361,239 405,518

Tablet 38,700 43,000 56,843 33,797 33,961 38,924 49,031 28,844 29,803 35,234 42,292

Tv 49,945 56,430 58,294 54,887 54,887 54,887 54,887 54,805 54,805 54,805 54,805

Gaming console 7,428 7,641 6,969 8,045 8,327 8,957 8,581 8,896 9,564 10,648 10,334

电子产业下游需求假设表

资料来源:申万宏源研究,2017.05.19

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 9页 共 14页 简单金融 成就梦想

组、生物识别模组、双摄像头模组、高色域液晶显示、压力触控显示、微器件喷射点胶

技术等新产品、新材料、新技术为核心,引导和满足客户的需求。

公告 4:002384 苏州东山精密制造股份有限公司 2017 年半年度报告摘要

2017 年上半年度,公司实现营业收入 61.20 亿元,同比增长 152.23%,归属于上

市公司股东的净利润 1.19 亿元,同比下降 21.09%。公司本报告期利润下降主要原因为,

支付了为收购 MFLX 100%股权而发生的并购贷款利息。剔除这一部分的影响,公司上半

年度的经营业绩同比去年同期有较大幅度的增长。

公告 5:002463 沪士电子股份有限公司 2017 年半年度报告摘要

报告期内,公司实现主营业务收入约 20.82 亿元,较去年同期增长 16.13%;实现

利润总额约 1.35 亿元,较去年同期增长 110.67%;归属于上市公司股东的净利润约 1.03

亿元,较去年同期增长 239.36%;经营活动产生的现金流量净额约-0.61 亿元,较去年同

期下降 239.22%。

2017 年上半年公司应用于企业通讯领域的 PCB 产品(企业通讯市场板)营业收入

较去年同期增长约 17.56%,其毛利率较去年同期亦增加了约 3.69%;公司应用于汽车的

PCB 产品(汽车板)营业收入较去年同期增长约 12.72%,其毛利率较去年同期增加了约

4.88%。在新产品方面,公司 24GHz 汽车高频雷达用 PCB 产品以及新能源汽车电池管理

系统(BMS)用 PCB 产品已实现稳定供货。

公告 6:002456 深圳欧菲光科技股份有限公司 2017 年半年度报告摘要

面对消费电子行业出现的新变化,公司管理层积极进取,紧紧抓住产业升级创新带

来的机会,坚持推进以客户为导向的经营策略,新产品、新业务实现快速发展,带动公

司整体的收入和利润均实现加速增长。

报告期内,公司实现营业收入 151.21 亿元,同比增长 37.28%;归属于母公司净利

润 6.2 亿元,同比增长 68.69%;扣非后净利润 4.12 亿元,同比增长 32.97%。公司收入

和利润的增长,主要得益于双摄模组实现量产出货、高像素摄像头模组占比提升,和指

纹识别产品市场渗透率持续提高,同时传统产品保持竞争优势。

公告 7:300545 深圳市联得自动化装备股份有限公司 2017 年半年度报告摘要

报告期内,公司业务收入继续保持平稳增长,归属于上市公司股东的净利润与上年

同期相比大幅增长。公司 2017 年 1-6 月实现营业总收入 20,815.44 万元,同比增长 82%;

营业利润为 3,239.85 万元,同比增长 145.64%;利润总额为 3,854.16 万元,同比增长

106.07%;归属于上市公司股东的净利润为 2,637.30 万元,同比增长 66.44%。截止 2017

年 6 月 30 日,公司总资产为 74,833.52 万元,同比增长 128.76%;归属于上市公司股东

的所有者权益为 50,399.57 万元,同比增长 113.96%。

公告 8:300296 利亚德光电股份有限公司 2017 年半年度报告摘要

报告期内,实现营业总收入 25.13 亿元,比去年同期增长 45.09%,归属于上市公

司股东的净利润达到 3.71 亿元,比去年同期增长 102.04%,扣非后净利润为 3.52 亿元,

比去年同期增长 111.67%。

报告期内,利亚德集团全体员工努力签单,做好业绩,截至 8 月 18 日,2017 年新

签订单及新中标订单近 55 亿元,较上年同期增长 65%,接近去年全年订单数(58 亿),

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 10页 共 14页 简单金融 成就梦想

为实现年初制定的 11-13 亿元的净利润目标提供了坚实的保障。集团各成员公司齐心协

力,努力改善现金流,报告期内经营性现金流净值为 7,294.79 万元,比去年同期增长

158.40%。报告期,夜游经济营收占比提高,以及增加了高毛利率的 VR 体验业务,公司

主营业务综合毛利率提升到 40.39%,较上年同期 37.01%提高 3.38 个百分点。

公告 9:300346 江苏南大光电材料股份有限公司 2017 年半年度报告摘要

2017 年上半年,LED 行业继续回暖,同行业竞争也依旧存在,公司根据发展战略

落实积极各项工作,继续以发展 MO 源为主业,扩大 MO 源产品市场份额,提高产品性

能与售后技术服务质量,优化生产工艺以降低生产成本;同时,加大高纯特气等应用于

集成电路产业的电子材料的研发、生产与销售,在提高公司核心竞争力方面取得了较好

的成绩。2017 年上半年,公司实现营业收入 7,803.41 万元,同比上升 61.36%;实现归

属于上市公司普通股股东的净利润为 1,871.71 万元,同比上升 416.01%。报告期内,公

司 MO 源产品销量、销售收入均有明显增加,高纯特气销售形势亦趋良好。

公告 10:000050 天马微电子股份有限公司 2017 年半年度报告摘要

2017 年上半年,受终端产品与技术升级对面板需求增加等因素影响,中小尺寸面

板市场供应偏紧。在消费品市场,AMOLED 产品与全面屏备受市场青睐——更多的终端

客户希望采用 AMOLED 面板,带动 AMOLED 市场需求提升;2017 年为全面屏元年,多

家终端客户将推出全面屏手机,全面屏市场需求高涨。在专业显示市场,市场需求稳定

增长,其中,车载显示市场成长最为突出,并朝着多屏化、彩色化、平视化、触控化等

方向发展。

2017 年上半年,公司实现营业收入 62.04 亿元,同比增长 24.83%;实现利润总额

53,033 万元,同比增长 74.65%;毛利率 21.88%,同比增长 2.35 个百分点。

公告 11:002371 北方华创科技集团股份有限公司 2017 年半年度报告摘要

报告期内,公司实现营业总收入 104,524.22 万元,比上年同比增长 48.87%,主要

原因是公司电子工艺装备和电子元器件销售收入较去年同期均有所增加。其中,电子工

艺装备主营业务收入 69,098.21 万元,比上年同期增长 44.28%。

电子元器件主营业务收入 34,748.37 万元,比上年同期增长 59.14%。电子工艺设备

中半导体设备主营业务收入 57,659.23 万元,比上年同期增长 41.35%,真空设备主营业

务收入 8,807.01 万元,比上年同期增长 260.78%,新能源锂电设备主营业务收入 2,631.97

万元,比上年同期下降 43.50%。

由于公司销售收入较去年同期增长,报告期内公司营业成本为 66,997.29 万元,较

上年同比增加58.54%。报告期内,公司实现归属于上市公司股东的净利润5,278.88万元,

同比增加29.87%。经营活动产生的现金流量净额为-83.79万元,比上年同期增加99.29%,

主要原因是销售商品收到的现金较去年同期增加;投资活动产生的现金流量净额为

-7,585.86 万元,比上年同期减少 174.03%,主要原因是构建长期资产支付的现金增加;

筹资活动产生的现金流量净额为-747.36 万元,比上年同期减少 103.50%,主要原因是本

期偿还借款增加。现金及现金等价物净增加额-8,424.37 万元,比上年同期减少 223.68%,

主要原因是本期偿还借款增加。

公告 12:000541/200541 佛山电器照明股份有限公司 2017 年半年度报告摘要

2017 年上半年,国内经济保持平稳运行,美国、欧洲等经济体经济逐渐复苏,稳

中向好的宏观经济环境为整个照明行业的增长提供了殷实的基础,但是史上最强房地产

调控政策的出台、各国贸易保护主义抬头、原材料价格上涨造成成本费用上升、汇率波

动加剧、市场竞争日趋激烈等影响,照明应用企业面临着不少的挑战。面对复杂多变的

内外部环境,公司紧紧围绕董事会年初提出的“技术高精尖化、品牌国际化、生产规模

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 11页 共 14页 简单金融 成就梦想

化”的战略目标,专注主业,不断提升公司创新能力,加大力度执行海外发展战略,持

续提高公司精细化管理水平,取得了较好的经营业绩。报告期内,公司实现营业收入

202,392.56 万元,同比增长 15.28%,实现归属于上市公司股东的净利润 2.28 亿元,同比

增长 10.42%。

公告 13:002475 立讯精密工业股份有限公司 2017 年半年度报告摘要

2017 年上半年,面对国内外复杂多变的经济形势,公司管理层始终坚持以董事会

制定的战略目标为发展核心,通过不断的技术积累与市场布局,同时进一步开源节流,

增强了公司的盈利能力。报告期内,公司持续以满足主要客户产品需求为目标,不断加

强与客户合作的广度与深度。同时,得益于前期的基础投入和自身强大的精密制造实力,

公司部分新产品产能于报告期内获得一定释放,拉动了公司整体经营业绩。

报告期内,公司实现销售收入 828,685.91 万元,较上年同期增长 74.37%;实现利

润总额 81,410.97 万元,较上年同期增长 71.94%;归属于母公司所有者的净利润 68,189.84

万元,较上年同期增长 70.07% 。

公告 14:002635 苏州安洁科技股份有限公司 2017 年半年度报告摘要

报告期内,公司顺应市场变化,加快产品升级的步伐,以降本增效为抓手,构建更

为高效的客户服务体系,提升公司快速反应能力和核心竞争力。公司紧紧围绕 2017 年

度经营目标和任务,扎实有效地开展各项工作。在董事会的领导下,公司经营管理团队

带领全体员工抓住发展机遇,迎接挑战、加强管理,严格控制费用,并整合内外部资源,

深化公司的行业覆盖能力。公司主营业务经营状况良好,运营平稳,保持了良好的发展

态势。

2017 年上半年,公司实现营业收入 861,341,413.58 元,较上年同期上升 6.27%;实

现归属于上市公司股东的净利润 167,011,769.15 元,较上年同期上升 17.93%;基本每股

收益 0.28 元,较上年同期下降 22.22%。

公告 15:300115 深圳市长盈精密技术股份有限公司 2017 年半年度报告摘要

报告期公司实现营业总收入 3,697,188,675.41 元,较去年同期增长 36.97%;营业

利润为 415,888,220.20 元,较去年同期增长 14.81%;利润总额为 414,581,820.56 元,较

去年同期增长 10.98%;归属于上市公司股东的净利润为 352,956,608.49 元,较去年同期

增长 7.18%。

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 12页 共 14页 简单金融 成就梦想

附录 3.行业估值表

电子行业估值表(1)

代码 简称 股价 总市值(亿元) 2017E PE 2018E PE 2019E PE 2017E PB 2018E PB 2019E PB

600584 长电科技 16.54 225 34.9 21.4 14.9 3.0 2.7 2.3

002185 华天科技 7.28 155 27.6 21.3 16.4 2.8 2.5 2.2

002156 通富微电 9.79 95 31.0 24.0 19.2 2.3 2.1 1.9

603160 汇顶科技 91.07 414 35.9 29.0 24.5 11.2 8.5 6.7

000823 超声电子 15.13 81 27.7 21.1 17.4 2.5 2.2 2.0

600563 法拉电子 56.30 127 27.9 22.7 19.1 5.3 4.5 3.8

000725 京东方 A 3.83 1,333 15.6 12.1 9.1 1.6 1.4 1.3

600703 三安光电 19.62 800 25.5 19.5 15.4 4.0 3.4 2.9

000541 佛山照明 9.08 116 25.9 19.6 0.0 1.8 1.7 0.0

002241 歌尔股份 21.60 701 31.2 23.7 19.1 5.3 4.4 3.6

000049 德赛电池 54.83 113 30.7 23.1 18.4 7.3 5.6 4.3

300433 蓝思科技 32.31 846 36.6 25.6 19.8 5.1 4.4 3.7

002475 立讯精密 20.98 666 35.8 26.1 20.5 5.0 4.2 3.5

601231 环旭电子 15.19 331 27.8 21.3 16.7 3.9 3.3 2.8

002139 拓邦股份 12.27 83 39.6 27.5 19.1 4.0 3.6 3.2

300223 北京君正 30.35 51 115.3 78.0 62.6 4.5 4.2 4.0

603986 兆易创新 95.60 194 51.6 35.9 25.6 11.6 9.1 6.8

600360 华微电子 7.44 55 66.4 46.0 34.4 2.6 2.5 2.3

300077 国民技术 13.97 79 43.5 32.7 25.9 2.7 2.4 2.3

002371 北方华创 25.12 115 72.7 41.2 31.1 3.5 3.2 3.0

300476 胜宏科技 26.59 114 33.6 23.7 17.0 5.4 4.5 3.5

002138 顺络电子 20.87 170 38.4 29.1 22.1 5.5 4.7 4.0

002217 合力泰 10.80 338 25.5 17.7 12.7 3.0 2.6 2.2

002456 欧菲光 21.31 579 39.6 26.2 18.6 5.9 4.9 3.9

资料来源:Wind,申万宏源研究,2017.8.31

注:2017-2019预测 PE/PB 引自 Wind;

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 13页 共 14页 简单金融 成就梦想

电子行业估值表(2)

代码 简称 股价 总市值(亿元) 2017E PE 2018E PE 2019E PE 2017E PB 2018E PB 2019E PB

300296 利亚德 18.83 307 25.7 17.1 12.3 5.1 4.0 3.1

300232 洲明科技 15.40 97 30.4 21.1 14.6 5.6 4.5 3.4

300136 信维通信 41.58 409 41.8 28.1 21.2 14.0 9.5 6.6

002635 安洁科技 40.87 288 42.9 24.7 19.5 6.3 5.2 4.2

300322 硕贝德 12.63 51 67.8 47.7 37.3 7.7 6.6 5.6

603005 晶方科技 28.45 66 38.8 26.3 20.8 3.6 3.2 2.9

002079 苏州固锝 7.78 57 41.5 34.8 0.0 0.0 0.0 0.0

603328 依顿电子 14.17 141 20.9 16.8 13.8 2.7 2.3 2.0

002618 丹邦科技 11.59 64 0.0 0.0 0.0 0.0 0.0 0.0

300319 麦捷科技 8.19 58 27.4 20.2 15.8 2.4 2.2 1.9

002036 联创电子 19.21 107 32.5 20.3 14.7 5.5 4.3 3.3

000536 华映科技 5.75 159 64.9 46.5 30.9 1.2 1.2 1.1

000050 深天马 A 23.56 330 35.2 24.5 19.9 2.6 2.4 2.1

002273 水晶光电 27.33 181 47.0 31.5 22.7 5.5 4.6 3.9

002005 德豪润达 4.72 66 0.0 0.0 0.0 0.0 0.0 0.0

002008 大族激光 39.19 418 26.8 21.6 16.8 6.3 5.0 4.0

002045 国光电器 17.65 74 53.4 26.7 19.8 5.4 4.9 4.3

002384 东山精密 28.10 301 41.3 24.8 18.1 4.1 3.5 3.0

300458 全志科技 26.33 88 43.0 30.8 21.8 3.9 3.5 3.2

300373 扬杰科技 21.18 100 33.6 25.3 18.8 4.3 3.8 3.2

002436 兴森科技 6.15 92 33.3 23.6 13.2 4.0 3.4 3.2

603678 火炬电子 24.34 110 39.0 27.2 18.7 4.2 3.7 3.2

资料来源:Wind,申万宏源研究,2017.8.31

注:2017-2019预测 PE/PB 引自 Wind;

行业点评

请务必仔细阅读正文之后的各项信息披露与声明 第 14页 共 14页 简单金融 成就梦想

信息披露

证券分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方

法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的

具体推荐意见或观点而直接或间接收到任何形式的补偿。

与公司有关的信息披露

本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:

ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服

务。本公司在知晓范围内依法合规地履行披露义务。客户可通过 compliance@swsresearch.com 索取有关披露资料或登录

www.swsresearch.com 信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。

机构销售团队联系人

上海 陈陶 021-23297221 18930809221 chentao@swsresearch.com

北京 李丹 010-66500610 18930809610 lidan@swsresearch.com

深圳 胡洁云 021-23297247 13916685683 hujy@swsresearch.com

海外 张思然 021-23297213 13636343555 zhangsr@swsresearch.com

综合 朱芳 021-23297233 18930809233 zhufang@swsresearch.com

股票投资评级说明

证券的投资评级:

以报告日后的 6 个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:

买入(Buy)

增持(Outperform)

中性 (Neutral)

减持 (Underperform)

:相对强于市场表现20%以上;

:相对强于市场表现5%~20%;

:相对市场表现在-5%~+5%之间波动;

:相对弱于市场表现5%以下。

行业的投资评级:

以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:

看好(Overweight)

中性 (Neutral)

看淡 (Underweight)

:行业超越整体市场表现;

:行业与整体市场表现基本持平;

:行业弱于整体市场表现。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投

资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以

获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有

兴趣,可以向我们的销售员索取。

本报告采用的基准指数 :沪深300指数

法律声明

本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司 http://www.swsresearch.com 网站刊

载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联

络人,承担联络工作,不从事任何证券投资咨询服务业务。

本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户

作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本

公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与

本报告所载资料、意见及推测不一致的报告。

客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投

资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形

式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构

成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告

的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并

不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有

风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投

资顾问。

本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版

权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分

发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务

标记及标记。

WMS仓库系统

WMS仓库系统