电子行业周报:从全球行业财报比较再论半导体景气度加强--【华尔街联社】.pdf

- 文件大小: 668.48KB

- 文件类型: pdf

- 上传日期: 2025-08-24

- 下载次数: 0

概要信息:

请务必阅读正文之后的重要声明部分

[Table_Author] 分析师:郑震湘 联系人:

电话: 电话:

邮件:zhengzx@r.qlzq.com.cn 邮件:

执业证书编号:S074051708001

[Table_Industry]

证券研究报告/行业报告简版 2017 年 9 月 2 日

电子行业周报 从全球行业财报比较再论半导体景气度加强

[Table_Summary] 投资要点

【投资要点】

全球半导体产业演变逐步加强,上周半导体行业在龙头兆易创新的引领下持续大涨,我们认为还有很大的预期差,

行业将由龙头引领由以往偏主题进入成长阶段。这轮半导体为什么景气度那么强,持续时间不断超预期,核心还在于

“硅片需求剪刀差”的推动。而与以往不同的在于,国内半导体公司在这轮全球景气度大周期里,已经逐步具备成长

力,因此从 A 股来看,这轮半导体板块尤其是龙头,不止于主题,而是进入成长,未来三到五年,半导体进入成长期,

特别是设计龙头企业。

产业路径不断深化、从 12 寸到 8/6 寸硅片价格季度涨幅全面超预期。根据 SEMI 最新产业链跟踪显示,1)12 寸硅

片上半年累计涨幅 20%,下半年涨价有望继续上涨 20-30%。超出此前预测的 2017 年上半年涨幅在 14.3%,下半年

涨幅在 20.9%。SEMI 预测,明年 12 寸硅片将较今年再涨 30-40%,而这也大幅超出了我们对于 2018 年涨幅的预测。

2)此外,8 寸及 6 寸硅片开启涨价的时间点也有提前:SEMI 跟踪显示,8 寸及 6 寸硅片 17Q2 价格止跌,Q3 价格

已涨了 5-10%,Q4 合约价应该可以再涨 5-10%;2018 年价格有望再涨 10-20%。在此核心因子驱动下的半导体景气

度由 12 寸开始逐步演进到 8 寸、6 寸景气度提升,超级周期加强!

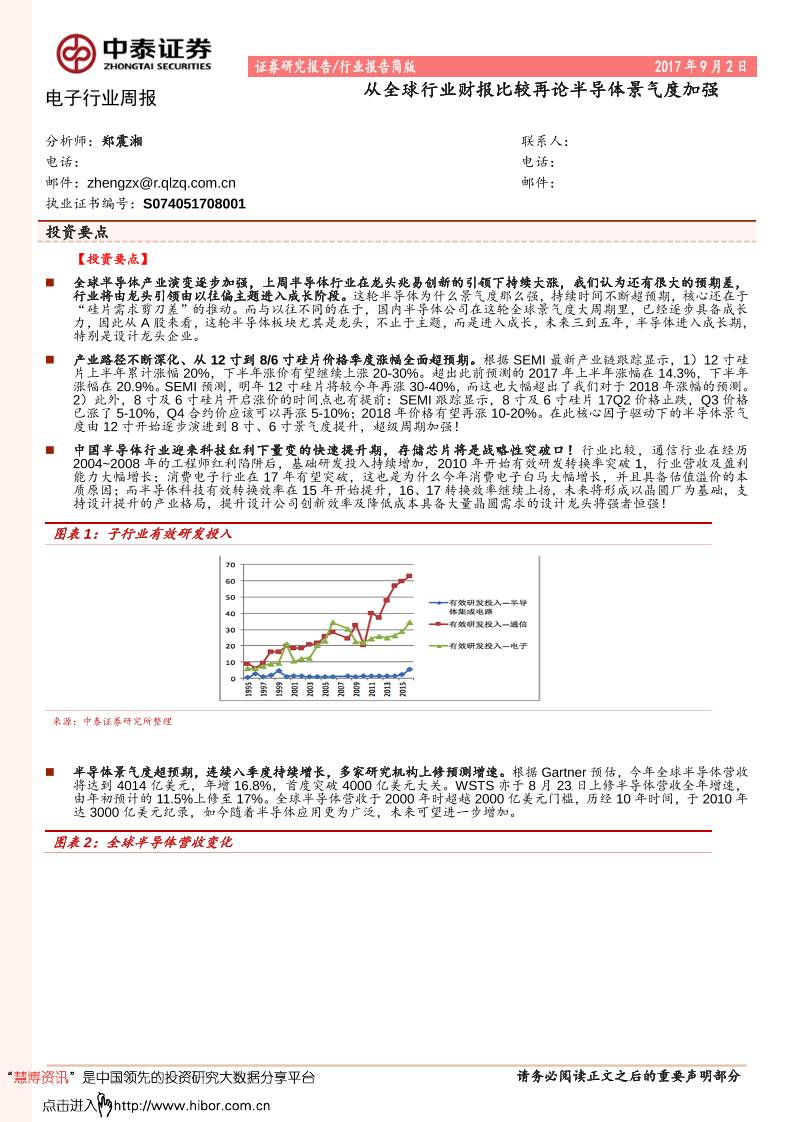

中国半导体行业迎来科技红利下量变的快速提升期,存储芯片将是战略性突破口!行业比较,通信行业在经历

2004~2008 年的工程师红利陷阱后,基础研发投入持续增加,2010 年开始有效研发转换率突破 1,行业营收及盈利

能力大幅增长;消费电子行业在 17 年有望突破,这也是为什么今年消费电子白马大幅增长,并且具备估值溢价的本

质原因;而半导体科技有效转换效率在 15 年开始提升,16、17 转换效率继续上扬,未来将形成以晶圆厂为基础,支

持设计提升的产业格局,提升设计公司创新效率及降低成本具备大量晶圆需求的设计龙头将强者恒强!

图表 1:子行业有效研发投入

来源:中泰证券研究所整理

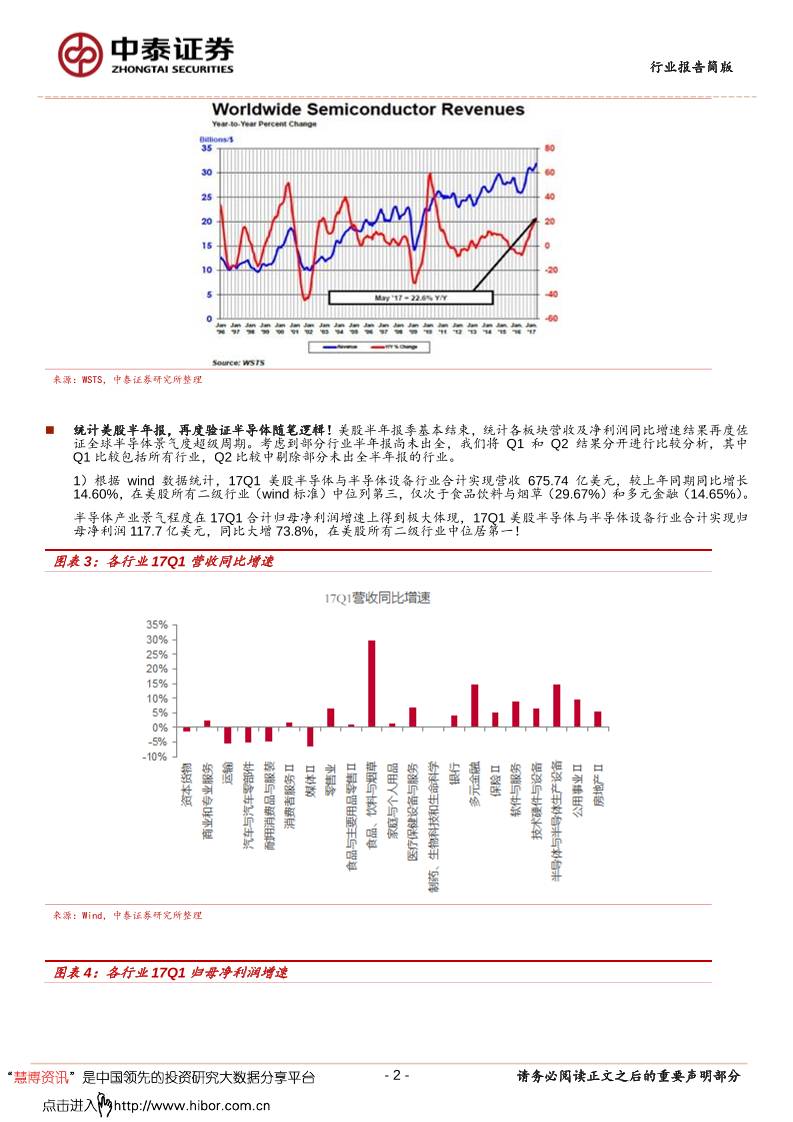

半导体景气度超预期,连续八季度持续增长,多家研究机构上修预测增速。根据 Gartner 预估,今年全球半导体营收

将达到 4014 亿美元,年增 16.8%,首度突破 4000 亿美元大关。WSTS 亦于 8 月 23 日上修半导体营收全年增速,

由年初预计的 11.5%上修至 17%。全球半导体营收于 2000 年时超越 2000 亿美元门槛,历经 10 年时间,于 2010 年

达 3000 亿美元纪录,如今随着半导体应用更为广泛,未来可望进一步增加。

图表 2:全球半导体营收变化

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

请务必阅读正文之后的重要声明部分 - 2 -

行业报告简版

来源:WSTS,中泰证券研究所整理

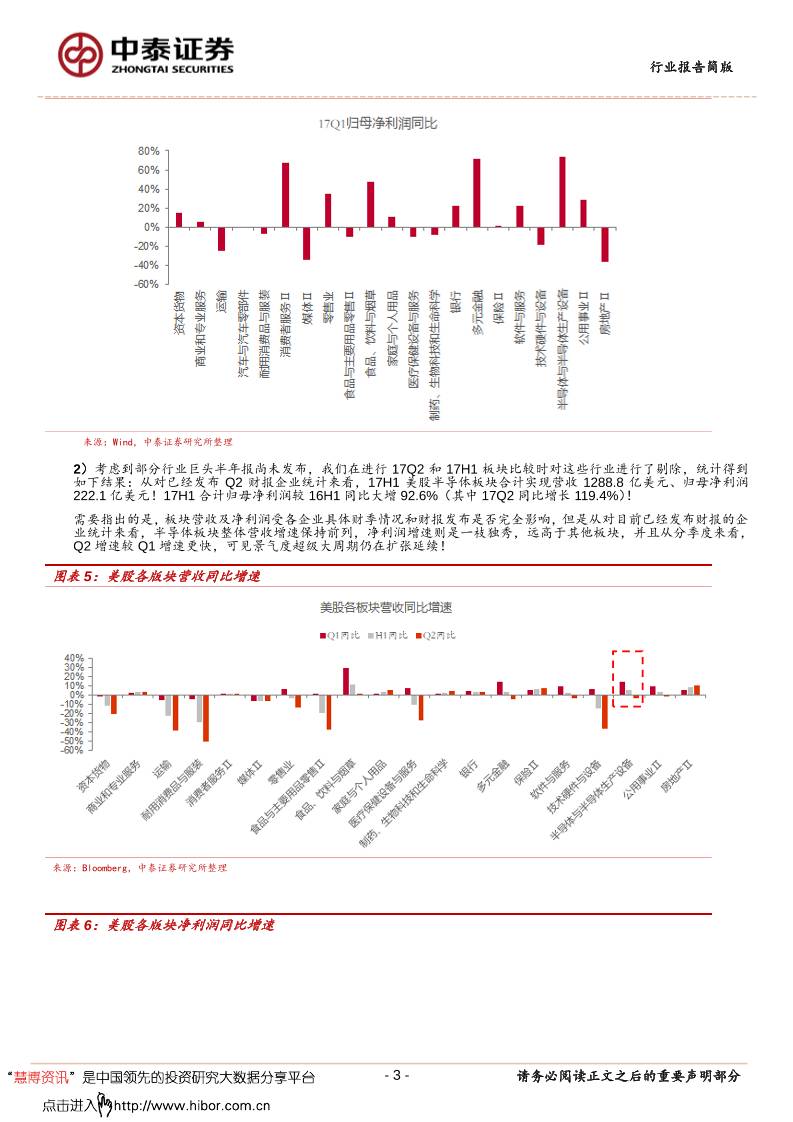

统计美股半年报,再度验证半导体随笔逻辑!美股半年报季基本结束,统计各板块营收及净利润同比增速结果再度佐

证全球半导体景气度超级周期。考虑到部分行业半年报尚未出全,我们将 Q1 和 Q2 结果分开进行比较分析,其中

Q1 比较包括所有行业,Q2 比较中剔除部分未出全半年报的行业。

1)根据 wind 数据统计,17Q1 美股半导体与半导体设备行业合计实现营收 675.74 亿美元,较上年同期同比增长

14.60%,在美股所有二级行业(wind 标准)中位列第三,仅次于食品饮料与烟草(29.67%)和多元金融(14.65%)。

半导体产业景气程度在 17Q1 合计归母净利润增速上得到极大体现,17Q1 美股半导体与半导体设备行业合计实现归

母净利润 117.7 亿美元,同比大增 73.8%,在美股所有二级行业中位居第一!

图表 3:各行业 17Q1 营收同比增速

来源:Wind,中泰证券研究所整理

图表 4:各行业 17Q1 归母净利润增速

请务必阅读正文之后的重要声明部分 - 3 -

行业报告简版

来源:Wind,中泰证券研究所整理

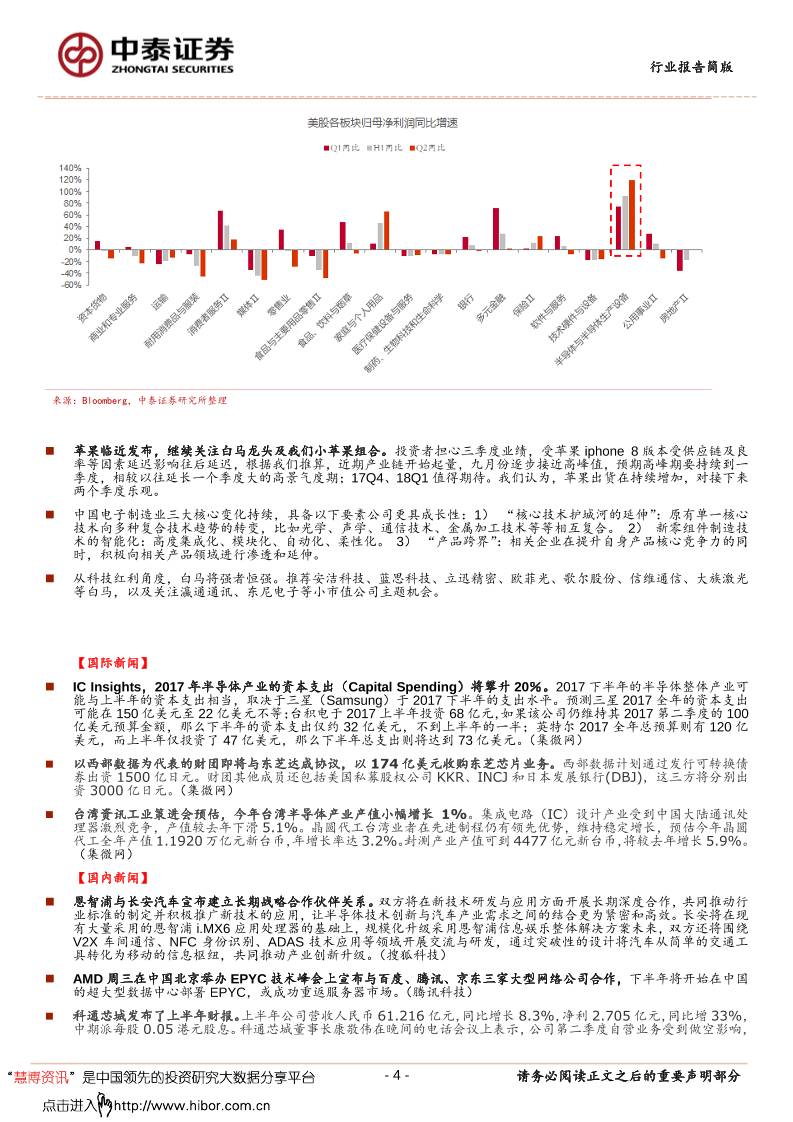

2)考虑到部分行业巨头半年报尚未发布,我们在进行 17Q2 和 17H1 板块比较时对这些行业进行了剔除,统计得到

如下结果:从对已经发布 Q2 财报企业统计来看,17H1 美股半导体板块合计实现营收 1288.8 亿美元、归母净利润

222.1 亿美元!17H1 合计归母净利润较 16H1 同比大增 92.6%(其中 17Q2 同比增长 119.4%)!

需要指出的是,板块营收及净利润受各企业具体财季情况和财报发布是否完全影响,但是从对目前已经发布财报的企

业统计来看,半导体板块整体营收增速保持前列,净利润增速则是一枝独秀,远高于其他板块,并且从分季度来看,

Q2 增速较 Q1 增速更快,可见景气度超级大周期仍在扩张延续!

图表 5:美股各版块营收同比增速

来源:Bloomberg,中泰证券研究所整理

图表 6:美股各版块净利润同比增速

请务必阅读正文之后的重要声明部分 - 4 -

行业报告简版

来源:Bloomberg,中泰证券研究所整理

苹果临近发布,继续关注白马龙头及我们小苹果组合。投资者担心三季度业绩,受苹果 iphone 8 版本受供应链及良

率等因素延迟影响往后延迟,根据我们推算,近期产业链开始起量,九月份逐步接近高峰值,预期高峰期要持续到一

季度,相较以往延长一个季度大的高景气度期;17Q4、18Q1 值得期待。我们认为,苹果出货在持续增加,对接下来

两个季度乐观。

中国电子制造业三大核心变化持续,具备以下要素公司更具成长性:1) “核心技术护城河的延伸”:原有单一核心

技术向多种复合技术趋势的转变,比如光学、声学、通信技术、金属加工技术等等相互复合。 2) 新零组件制造技

术的智能化:高度集成化、模块化、自动化、柔性化。 3) “产品跨界”:相关企业在提升自身产品核心竞争力的同

时,积极向相关产品领域进行渗透和延伸。

从科技红利角度,白马将强者恒强。推荐安洁科技、蓝思科技、立迅精密、欧菲光、歌尔股份、信维通信、大族激光

等白马,以及关注瀛通通讯、东尼电子等小市值公司主题机会。

【国际新闻】

IC Insights,2017 年半导体产业的资本支出(Capital Spending)将攀升 20%。2017 下半年的半导体整体产业可

能与上半年的资本支出相当,取决于三星(Samsung)于 2017 下半年的支出水平。预测三星 2017 全年的资本支出

可能在 150 亿美元至 22 亿美元不等;台积电于 2017 上半年投资 68 亿元,如果该公司仍维持其 2017 第二季度的 100

亿美元预算金额,那么下半年的资本支出仅约 32 亿美元,不到上半年的一半;英特尔 2017 全年总预算则有 120 亿

美元,而上半年仅投资了 47 亿美元,那么下半年总支出则将达到 73 亿美元。(集微网)

以西部数据为代表的财团即将与东芝达成协议,以 174亿美元收购东芝芯片业务。西部数据计划通过发行可转换债

券出资 1500亿日元。财团其他成员还包括美国私募股权公司 KKR、INCJ和日本发展银行(DBJ),这三方将分别出

资 3000亿日元。(集微网)

台湾资讯工业策进会预估,今年台湾半导体产业产值小幅增长 1%。集成电路(IC)设计产业受到中国大陆通讯处

理器激烈竞争,产值较去年下滑 5.1%。晶圆代工台湾业者在先进制程仍有领先优势,维持稳定增长,预估今年晶圆

代工全年产值 1.1920万亿元新台币,年增长率达 3.2%。封测产业产值可到 4477亿元新台币,将较去年增长 5.9%。

(集微网)

【国内新闻】

恩智浦与长安汽车宣布建立长期战略合作伙伴关系。双方将在新技术研发与应用方面开展长期深度合作,共同推动行

业标准的制定并积极推广新技术的应用,让半导体技术创新与汽车产业需求之间的结合更为紧密和高效。长安将在现

有大量采用的恩智浦 i.MX6 应用处理器的基础上,规模化升级采用恩智浦信息娱乐整体解决方案未来,双方还将围绕

V2X 车间通信、NFC 身份识别、ADAS 技术应用等领域开展交流与研发,通过突破性的设计将汽车从简单的交通工

具转化为移动的信息枢纽,共同推动产业创新升级。(搜狐科技)

AMD 周三在中国北京举办 EPYC 技术峰会上宣布与百度、腾讯、京东三家大型网络公司合作,下半年将开始在中国

的超大型数据中心部署 EPYC,或成功重返服务器市场。(腾讯科技)

科通芯城发布了上半年财报。上半年公司营收人民币 61.216亿元,同比增长 8.3%,净利 2.705亿元,同比增 33%,

中期派每股 0.05港元股息。科通芯城董事长康敬伟在晚间的电话会议上表示,公司第二季度自营业务受到做空影响,

请务必阅读正文之后的重要声明部分 - 5 -

行业报告简版

销售额低于预期,但引力金服业务带来可观收益。预计公司2017年全年GMV与Non-GAAP盈利能力将不低于2016

年全年,集团将在 2018年会恢复高成长。此外,对于是否会分拆硬蛋上市的问题,康敬伟表态称,科通芯城和硬蛋

的业务联系非常紧密,如今调整计划,将不会考虑分拆硬蛋上市,并将会把硬蛋升级成人工智能成果转换平台。(新

华网)

【继续推荐】

半导体:兆易创新、景嘉微、上海新阳、扬杰科技、江丰电子、晶方科技、士兰微、中颖电子、北方华创、全志科

技、富瀚微、圣邦股份、华天科技、长电科技、长川科技、力源信息、润欣科技、英唐智控、万盛股份、晶盛机电

苹果产业链:安洁科技、蓝思科技、立讯精密、歌尔股份、信维通信、欧菲光、大族激光、长盈精密等一线白马、

东尼电子、科森科技、东山精密、新纶科技等新苹果

激光应用:福晶科技、大族激光、coherent

消费电子:京东方 A、法拉电子、长信科技、景旺电子、艾华集团、电连技术、春兴精工

安防:海康威视、大华股份

Led:三安光电、华灿光电、洲明科技、利亚德

【重点推荐】

兆易创新、安洁科技、蓝思科技、福晶科技,小苹果主题组合:瀛通通讯、东尼电子

风险提示: 苹果发布进度及销售情况不及预期、大陆晶圆厂投资进度低于预期

请务必阅读正文之后的重要声明部分 - 6 -

行业报告简版

投资评级说明:

评级 说明

股票评级

买入 预期未来 6~12 个月内相对同期基准指数涨幅在 15%以上

增持 预期未来 6~12 个月内相对同期基准指数涨幅在 5%~15%之间

持有 预期未来 6~12 个月内相对同期基准指数涨幅在-10%~+5%之间

减持 预期未来 6~12 个月内相对同期基准指数跌幅在 10%以上

行业评级

增持 预期未来 6~12 个月内对同期基准指数涨幅在 10%以上

中性 预期未来 6~12 个月内对同期基准指数涨幅在-10%~+10%之间

减持 预期未来 6~12 个月内对同期基准指数跌幅在 10%以上

备注:评级标准为报告发布日后的 6~12 个月内公司股价(或行业指数)相对同期基准指数的相对市场表现。其

中 A 股市场以沪深 300 指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市

转让标的)为基准;香港市场以摩根士丹利中国指数为基准,美股市场以标普 500 指数或纳斯达克综合指数为

基准(另有说明的除外)。

重要声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。

本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、

客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作

任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对

本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的

资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作

建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别

客户,不构成客户私人咨询建议。

市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失

负任何责任。

投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的

证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。

本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。

本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形

式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或

修改。

高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统