概要信息:

证券研究

本报告由华创证券有限责任公司编制

报告仅供华创证券有限责任公司的客户使用。本公司不会因接收人收到本报告而视其为客户。报告信息均来源于公开资料,华创对这些信息的准确性和完整性不作任

何保证。报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资建议。

请仔细阅读PPT后部分的分析师声明及免责声明。

www.hczq.com

电动物流车产业发展,为新能源汽车投资带来新亮点!

胡毅

华创证券 电新行业 首席分析师

S0360517060005

邮箱:huyi@hcyjs.com

邱迪 于潇 胡毅 王秀强 石坤鋆

华创电力设备

&新能源团队

【干货共享群】 每日免费分享5篇行研报告

后台回复“ 2 ”入群

关注微信公众号:华尔街联社

【VIP小密圈】深度行业报告、华尔街时报、考证资料、必备书籍等持续共享更新。

链接:http://t.xiaomiquan.com/ayVjMZj

CONTENTS 目录

第一部分:我们为什么看重新能源物流车产业

第二部分:运营业务发展或是新能源物流车产业机会的风向标

第三部分:从可替代性看新能源物流车运营的价值和市场空间

第四部分:物流车市场新能源汽车对燃油车替代的路径研究

第五部分:受益标的推荐

SECTION

我们为什么看重新能源物流车产业

1

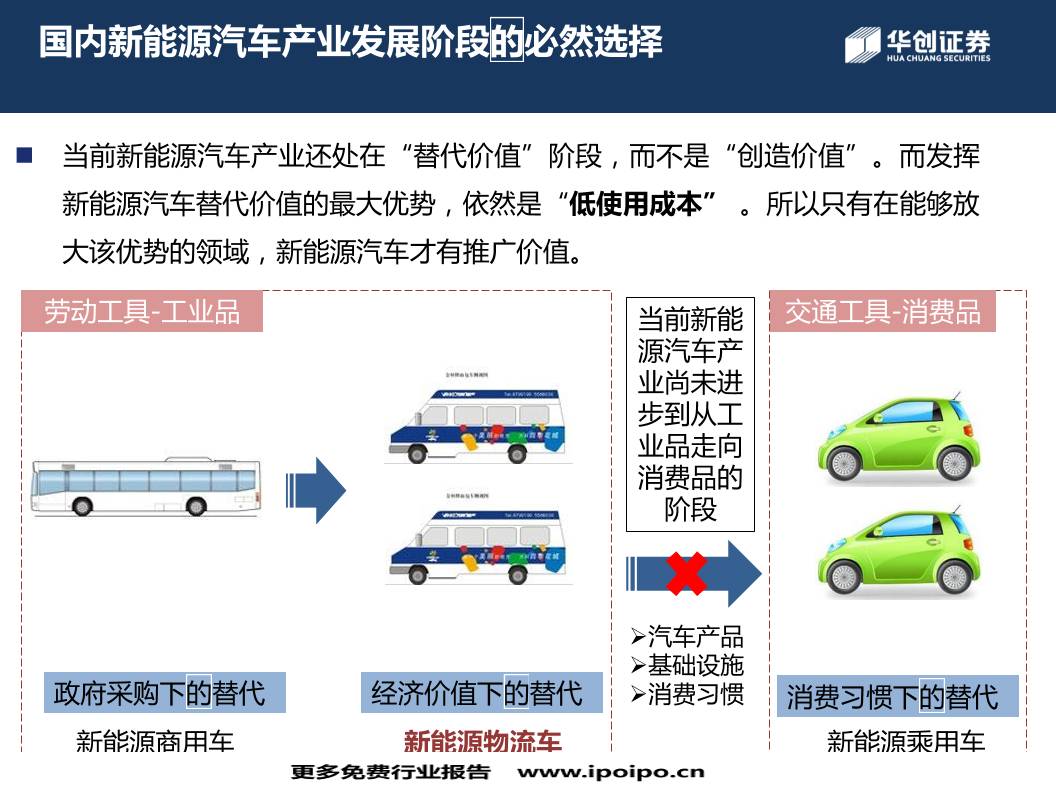

国内新能源汽车产业发展阶段的必然选择

新能源商用车 新能源物流车 新能源乘用车

政府采购下的替代 经济价值下的替代 消费习惯下的替代

劳动工具-工业品 交通工具-消费品 当前新能

源汽车产

业尚未进

步到从工

业品走向

消费品的

阶段

汽车产品

基础设施

消费习惯

当前新能源汽车产业还处在“替代价值”阶段,而不是“创造价值”。而发挥

新能源汽车替代价值的最大优势,依然是“低使用成本” 。所以只有在能够放

大该优势的领域,新能源汽车才有推广价值。

新能源汽车与燃油汽车的选择——阶段一:验证可行性

核心要素:

技术进步带来的价值:

政府的态度:节能环保是出发点-区域

政府的目标:城市公交车替换率-规模

政府的支持:财政补贴政策-可盈利性

宇通客车

比亚迪

珠海银隆

使电动车产品从无到有

使消费者不再谈新能源车而色变

城市公交系统全面电动化之后的持续稳定

性

国内新能源汽车产品各个阶段所发挥的作用

新能源汽车与燃油汽车的选择——阶段二:验证经济性

核心要素:

技术进步带来的价值:

政府的态度:节能环保是出发点

政府的目标:车辆推广规划(发放车牌数)

政府的支持:财政补贴政策

可完成3万公里的行使距离要求

财政补贴下经济性

纯市场化经营下的经济性

纯电动微面

纯电动卡车

纯电动通勤车

国内新能源汽车产品各个阶段所发挥的作用

新能源汽车与燃油汽车的选择——阶段三:让消费进入生活

核心要素:

技术进步带来的价值:

车企的态度:乘用车车型丰富

政府的态度:双积分制的严格执行

政府的支持:财政补贴政策,牌照等

消费者的选择:驾驶体验升级

续航里程提升和充电时间缩短

购置成本和使用成本的降低

强粘性功能的开发和升级

低端消费升级-

纯电动A00级

依赖于政策下的

产品替代-

纯电动A级

驾驶体验升级-

纯电动乘用车

国内新能源汽车产品各个阶段所发挥的作用

当前国内新能源专用车产品情况

新能源物流车市场的低渗透率,高成长性,为产业发展提供新的成长空间

信息介绍

生产企业 北汽福田

续航里程 260km

总重量 8.3吨

最大载重 4.3吨

电池度数 110kwh

最高时速 80km/h

信息介绍

生产企业 奇瑞

续航里程 500km

最大载重 300kg

电池度数 70kwh

最高时速 85km/h

新能源专用车最大载重和最长续航的车型情况统计

资料来源:工信部,华创证券

车辆单位(辆) 2010年 2011年 2012年 2013年 2014年 2015年 2016年

新能源客车渗透率 0.10% 0.60% 0.90% 1.50% 3.00% 16.10% -

新能源专用车渗透率 - - - - 0.10% 1.50% 2.10%

新能源专用车产量 - - - - 4,076 47,776 60,662

yoy 1072.10% 27.00%

可替代型燃油专用车辆产量 5,124,964 4,572,787 4,627,776 4,059,280 3,500,090 3,172,542 2,874,044

yoy -10.80% 1.20% -12.30% -13.80% -9.40% -9.40%

其中:轻卡 1,972,937 1,843,632 1,827,667 1,894,993 1,661,643 1,553,734 1,543,506

微卡 619,809 490,196 534,284 527,466 538,908 539,174 606,002

交叉乘用车 2,532,218 2,238,959 2,265,825 1,636,821 1,299,539 1,079,634 724,536

资料来源:markline,工信部,华创证券

新能源物流车市场的低渗透率,高成长性,为产业发展提供新的成长空间

新能源客车及新能源专用车市场渗透率比较

当前国内新能源专用车产业阶段

新能源物流车市场的低渗透率,高成长性,为产业发展提供新的成长空间

11,108

77,140

6,806

53,856

12,940

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2015H1 2015H2 2016H1 2016H2 2017H1

2015H1 2015H2 2016H1 2016H2 2017H1

2015H1

12.6%

2015H2

87.4%

2016H1

11.2%

2015H2

88.8%

我国新能源专用车产量合计值统计

资料来源:工信部,华创证券

2017年下半年国内新能源专用车将进入一个爆发期

SECTION

运营业务发展或是新能源物流车产业机会的风向标

2

燃油车行业中车辆运营业务曾扮演关键角色

我国汽车销量过去10年保持高速增长

0.00

50.00

100.00

150.00

200.00

250.00

300.00

2

0

0

5

-0

1

2

0

0

5

-0

7

2

0

0

6

-0

1

2

0

0

6

-0

7

2

0

0

7

-0

1

2

0

0

7

-0

7

2

0

0

8

-0

1

2

0

0

8

-0

7

2

0

0

9

-0

1

2

0

0

9

-0

7

2

0

1

0

-0

1

2

0

1

0

-0

7

2

0

1

1

-0

1

2

0

1

1

-0

7

2

0

1

2

-0

1

2

0

1

2

-0

7

2

0

1

3

-0

1

2

0

1

3

-0

7

2

0

1

4

-0

1

2

0

1

4

-0

7

2

0

1

5

-0

1

2

0

1

5

-0

7

2

0

1

6

-0

1

2

0

1

6

-0

7

乘用车销量(万/月) 客车销量(万/月) 货车销量(万/月)

数据来源:wind,中汽协、华创证券研究所

燃油车行业中车辆运营业务曾扮演关键角色

我国车辆保有量规模增长中,运营性车辆均曾占有重要角色

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

载货车辆 非私人载客车辆 私人载客车辆

北京地区车辆保有量结构 江苏地域车辆保有量结构

上海地区车辆保有量结构 广东地域车辆保有量结构

数据来源:wind,华创证券研究所

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

载货车辆 非私人载客车辆 私人载客车辆

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

载货车辆 非私人载客车辆 私人载客车辆

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

载货车辆 非私人载客车辆 私人载客车辆

燃油车行业中车辆运营业务曾扮演关键角色

汽车工业成熟的国家也遵循相同的逻辑

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1

9

6

1

1

9

6

3

1

9

6

5

1

9

6

7

1

9

6

9

1

9

7

1

1

9

7

3

1

9

7

5

1

9

7

7

1

9

7

9

1

9

8

1

1

9

8

3

1

9

8

5

1

9

8

7

1

9

8

9

1

9

9

1

1

9

9

3

1

9

9

5

1

9

9

7

1

9

9

9

2

0

0

1

2

0

0

3

2

0

0

5

2

0

0

7

2

0

0

9

2

0

1

1

2

0

1

3

2

0

1

5

专用车 客车 货车 乘用车 非乘用车比例

日本各类汽车比例(单位:万辆)

数据来源:wind,华创证券研究所

车辆运营业务推动汽车产业发展所产生的效用

城市交通消费能力提升,综合使用成本降低,是驱动车辆销售规模增长的重要原因

时间

价格

人均用于交通

可供支配额度

经济性车辆综

合使用成本

区域 1

区域 2

车辆购置

成本

车辆维护

成本-金钱

车辆维护

成本-时间

燃料补给

成本-金钱

燃料补给

成本-时间

其他

车辆综合

使用成本

示意

区域 1:大部分人的人均消费无法cover车辆使

用成本,所以主要以公共用车为主。

区域 2:人均收入提升和综合使用成本降低,是

私人用车市场得到驱动,销售规模大发展。

蓝色部分-可受益于车辆运营而降低成本:车

辆运营业务带动车辆规模化需求,并驱动周边

配套设备建设。

红色部分-较不明显受益车辆运营而降低成本。

数据来源:华创证券研究所

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

2

0

0

5

2

0

0

6

2

0

0

7

2

0

0

8

2

0

0

9

2

0

1

0

2

0

1

1

2

0

1

2

2

0

1

3

2

0

1

4

2

0

1

5

2

0

1

6

12.40

12.60

12.80

13.00

13.20

13.40

13.60

13.80

14.00

14.20

14.40

2011年 2012年 2013年 2014年 2015年 2016年

上海乘用车市场均价 北京乘用车市场均价

车辆运营业务推动汽车产业发展所产生的效用

城市购买力的提升和规模效应带来的单车销售价格降低,加速车辆销售的增长

十年间城镇人均可支配收入(单位:万元) 2011年以来乘用车市场交易均价统计(单位:万元)

资料来源:wind,华创证券 资料来源:中国汽车流通协会,华创证券

车辆运营业务推动汽车产业发展所产生的效用

车辆销售市场的诞生和成熟,也加速了汽车生产企业集中度提升

市场集中度统计 2008 2009 2010 2011 2012 2013 2014 2015

交叉乘用车

top 3 83.51% 82.53% 80.53% 83.19% 85.80% 78.78% 77.75% 77.80%

top 5 83.51% 83.08% 82.40% 86.23% 88.88% 84.25% 86.15% 88.70%

top 10 89.34% 88.20% 87.74% 91.17% 94.32% 94.95% 96.97% 98.16%

轻卡

top 3 45.72% 40.60% 40.58% 39.86% 41.68% 42.11% 41.94% 40.96%

top 5 51.60% 46.00% 46.87% 51.86% 53.07% 54.17% 55.47% 56.91%

top 10 70.47% 65.95% 66.95% 72.45% 73.25% 75.30% 77.59% 79.52%

中卡

top 3 34.19% 33.48% 40.74% 45.33% 41.12% 38.24% 41.38% 63.23%

top 5 43.62% 51.55% 56.86% 58.39% 50.09% 47.65% 53.30% 76.92%

top 10 56.46% 61.10% 81.56% 83.17% 81.24% 82.53% 90.94% 95.86%

客车

top 3 46.20% 52.90% 56.44% 56.26% 56.00% 57.70% 57.89% 57.91%

top 5 57.58% 62.73% 65.83% 64.63% 64.33% 67.39% 68.59% 69.27%

top 10 70.97% 72.80% 75.82% 77.09% 79.50% 81.54% 82.35% 86.74%

轿车

top 3 31.49% 28.61% 26.81% 26.81% 28.49% 29.23% 32.36% 33.52%

top 5 42.62% 40.11% 37.92% 39.04% 39.88% 40.52% 43.43% 45.07%

top 10 60.67% 57.85% 56.60% 57.63% 59.10% 60.66% 64.85% 66.45%

资料来源:markline,华创证券

车辆运营业务推动汽车产业发展所产生的效用

车辆保有量规模增长驱动能源服务需求的大幅攀升和基础设施建设

1.2亿吨汽油

=

1.7亿升汽油

5000亿Kwh电量

燃油车汽油年消耗量 电动车电量年消耗量

车辆运营业务推动汽车产业发展所产生的效用

车辆保有量规模增长驱动能源服务需求的大幅攀升和基础设施建设

云杉智慧(杉杉股份)

网约车 分时租赁 物流车 客车 充电服务

科陆电子

地上铁(物流车) 中电绿源(客车) 车电网(充电服务)

数据来源:公司资料,华创证券研究所

SECTION

从可替代性看新能源物流车运营的价值和市场空间

3

车辆运营是一门存续多年,并会持续发展的生意

国内已经多家主营业务从事与车辆运营的上市公司

公司名称 经营产品

公司市值

(亿元)

2015年 2016年

收入(百万) 利润(百万) 收入(百万) 利润(百万)

大众交通 出租汽车、公交客运、汽车租赁等 118.5 2,220.3 561.6 3,060.1 620.2

强生控股 出租汽车、公交客运、公路运输等 80.4 4,723.3 225.0 5,004.5 213.3

锦江投资 出租汽车、航空物流等 76.0 2,192.1 267.8 2,356.3 285.0

江西长运 长途客运等 21.5 2,456.3 117.1 2,615.7 -75.9

宜昌交运 长途客运等 23.4 1,505.1 49.0 1,842.7 53.5

富临运业 出租汽车、公路运输等 32.9 1,291.4 190.7 1,190.4 98.3

交运股份 公交客运、公路运输等 73.0 8,210.9 393.9 8,464.8 354.5

神州租车 乘用车车辆租赁等 149.5 5,002.7 1,401.4 6,454.0 1,459.6

一嗨租车 乘用车车辆租赁等 48.1 1,450.6 696.3 2,108.9 33.1

数据来源:wind,华创证券研究所整理

燃油汽车运营业务比较研究--横向比较

结论一:从车辆运营总体盈利水平来看,出租车业务>乘用车租赁>客运>货运

毛利率 2007 年 2008 年 2009 年 2010 年 2011 年 2012 年 2013 年 2014 年 2015 年 2016 年

出租车业务

大众交通 16.8% 9.5% 17.5% 28.1% 23.0% 19.8% 20.7% 20.8% 24.3% 22.7%

强生控股 48.9% 43.1% 35.1% 28.1% 26.5% 20.7% 21.9% 10.8% 9.4% 3.4%

锦江投资 32.0% 30.6% 33.7% 31.9% 31.0% 23.6% 23.3% 25.4% 27.4% 26.5%

宜昌交运 0.0% 34.9% 64.3% 59.1% 73.9% 87.6% 90.1% 87.0% 74.6% 65.6%

乘用车租赁

神州租车 - - - - 29.8% 30.6% 23.3% 35.2% 41.8% 32.3%

一嗨租车 - - - - - - - - 21.6% 28.1%

强生控股 19.3% 22.1% 22.0% 25.1% 25.3% 27.8% 22.6% 17.6% 18.9% 13.9%

长短途客运

江西长运 28.9% 31.1% 28.8% 28.0% 22.6% 20.9% 19.1% 13.5% 12.0% 7.1%

宜昌交运 0.0% 22.9% 28.3% 29.1% 26.6% 22.7% 20.6% 18.1% 19.3% 20.3%

交运股份 - - - - - - - - 29.6% 29.6%

富临运业 37.5% 36.7% 37.7% 43.4% 37.1% 31.2% 23.4% 24.4% 24.6% 21.1%

货物运输

交运股份 - - - - - - - - 8.7% 9.2%

江西长运 6.6% 8.1% 20.1% 18.0% 15.3% 9.0% 8.1% - 8.6% 7.6%

数据来源:wind,华创证券研究所

燃油汽车运营业务比较研究--横向比较

结论二:出租车业务为牌照业务,盈利好,但可以看到成长天花板。由于政府定价,

收入端改善空间不大,但成本端波动,或对企业盈利带来影响。

出租车业务-收入

(百万)

2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年

大众交通

3,087.5

3,195.5

1,986.3

1,687.9

1,666.4

1,771.2

1,785.5

1,707.6

1,593.5

1,536.0

强生控股

649.3

660.2

615.0

645.6

1,329.2

1,298.9

1,162.6

1,152.1

1,137.4

1,122.1

锦江投资

1,004.1

1,032.1

990.6

1,136.1

1,177.8

1,145.0

1,181.6

1,198.1

1,156.8

1,126.6

宜昌交运

-

34.9

64.3

59.1

73.9

87.6

90.1

87.0

74.6

65.6

出租车业务-收入增长

(百万))

2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年

大众交通 3.5% -37.8% -15.0% -1.3% 6.3% 0.8% -4.4% -6.7% -3.6%

强生控股 1.7% -6.9% 5.0% 105.9% -2.3% -10.5% -0.9% -1.3% -1.3%

锦江投资 2.8% -4.0% 14.7% 3.7% -2.8% 3.2% 1.4% -3.5% -2.6%

宜昌交运 0.0% 83.9% -8.0% 25.1% 18.6% 2.8% -3.5% -14.2% -12.2%

数据来源:wind,华创证券研究所

燃油汽车运营业务比较研究--横向比较

结论三:中大型客车运营表现出区域性,与服务对象的定制化有关。具有弱成长性。

长短途客运-收入

(百万)

2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年

江西长运 528.0 671.4 743.1 891.3 1296.7 1411.6 1565.0 1666.0 1603.1 1454.7

宜昌交运 0.0 159.9 198.8 253.5 267.3 214.0 208.3 220.0 238.2 284.6

交运股份

-

-

-

-

-

-

-

- 635.4 637.3

数据来源:wind,华创证券研究所

2011 2012 2013 2014 2015 2016

南昌昌南客运站

分宜县长途汽车运输有限公司

上饶汽运集团有限公司

鄱阳县长途汽车运输有限公司

抚州市汽车运输总公司

鹰潭市汽车运输有限责任公司

含山县彩虹汽车出租有限责任公司

江西新余长运有限公司

含山县彩虹汽车客运有限责任公司

黄山长运黟县有限公司

含山县城北客运有限责任公司

于都县永发公共交通运输有限公司

抚州华威出租汽车有限公司

景德镇市平安运输有限公司

贵溪市贵塘客运有限公司

贵溪市文坊客运有限责任公司

贵溪市金贵公交客运有限公司

贵溪市贵港公交客运有限公司

贵溪市良发客运有限公司

贵溪市市内公交汽车有限公司

景德镇恒达物流有限公司

深圳市佳捷现代物流有限公司

于都县方通长运有限责任公司

德兴市华能长运公司

数据来源:j江西长运公告,华创证券研究所

燃油汽车运营业务比较研究--横向比较

结论四:道路货运盈利水平较低,但成长性明显。

货物运输-收入

(百万)

2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年

交运股份

-

-

-

-

-

-

-

-

2,021.2

2,104.1

江西长运

27.8

32.3

46.2

54.3

64.8

98.3

79.7 未披露

117.9

272.2

数据来源:wind,华创证券研究所

数据来源:交通部,华创证券研究所

996.43 1116.36 1184.58 1080.75 1091.32 1011.87

53.8

63.1

68.6

46.2 45.6

48.4

292.5 316.5

328.9 5.71

6.16 6.43

6.77 7.08 7.46

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

0

200

400

600

800

1000

1200

1400

1600

2010 2011 2012 2013 2014 2015

其他货运车(万辆) 专用货车(万辆) 普通货车(万辆) 单车载重量(吨/辆)

燃油汽车运营业务比较研究--横向比较

结论四(续):海外市场中道路货运已成为成熟产业

美国卡车货运企业数量变迁

蓝色部分集中于零担业务的企业

红色部分为业务为零担与整车混合的企业

绿色部分集中整车业务的企业

数据来源:环球卡车、华创证券研究所

-1000

0

1000

2000

3000

4000

5000

6000

7000

2008 2009 2010 2011 2012 2013 2014 2015 2016

SWFT-净利润 HUBG-净利润 JBHT-净利润 KNX-净利润

WERN-净利润 SWFT-收入 HUBG-收入 JBHT-收入

KNX-收入 WERN-收入

数据来源:wind、华创证券研究所

9,347

3,252 2,746

1,990

1,164

-

2,000

4,000

6,000

8,000

10,000

JBHT SWFT KNX WERN HUBG

美国主要卡车运营公司市值(百万美元)

当前燃油汽车运营业务比较研究--总结

业务盈利水平

成长性

出租车业务

牌照驱动

长短途客运业务

道路货运业务

市场驱动

乘用车租赁业务

数据来源:华创证券研究所

新能源汽车运营:

存量渗透率提升

新能源汽车运营:

增量市场的经济性替代

对于新能源物流车汽车运营:从“市场”,挖掘新能源物流车的经济性,是在一个

未来具有成长性的细分行业中,寻找新能源物流车产品价值的着眼点所在 。

SECTION

物流车市场新能源汽车对燃油车替代的路径研究

4

第一个阶段:行政力量撬动存量车辆的替代

城市货运车辆路权的限制撬动存量燃油运输车辆的替代

各主要城市出台

传统燃油货车禁

行政策

目前主要省市均开始全天禁止黄标车进入城市主干道,排放

不达标但能上蓝牌的城市物流车将陆续被淘汰;

黄标车及老旧燃油车排放值达标的经济成本较高,且随着排

放指标的进一步收紧,面临动态淘汰的可能性;

各主要城市出台

电动物流车鼓励

政策

上海:市区通行权、 免费沪牌;天津:24小时路权;宁波:

24小时路权、 免费上牌;大连:增量物流车100%系电动……

路权优先彰显配送优势,提高运营效率。 使用新能源物流车

有利于提高配送车辆装载率与配送时效。

第一个阶段:行政力量撬动存量车辆的替代

城市货运车辆路权的限制撬动存量燃油运输车辆的替代

城市 禁行车型 禁行时段 禁行路段

深圳 小型货车

周一至周五7时30分至21时 深南大道,笋岗路,红荔路,莲花路

每天7时至22时 书城路、金塘街、金华街、万象街、木棉花街、嘉宾路西段

每天0时至24时 罗湖区水库路段,南山区丽水路,福田区景田北片区

每天7时至20时 龙华新区广场沿河路、求知路、观艺路、烟桥路

周一至周五7时30分至9时30分,

17时至20时

罗湖区爱国路,福田区梅林路、梅华路、梅丽路、凯丰路、

中康路、梅观路,南山区后海大道、南海大道、南山大道

西安

黄标车,无标车,重型、中

型载货车

每天7时至22时 三环路(含三环路)(即西安绕城公路)范围内

成都

A1证、A2证的货运汽车

周一至周五7时至9时,17时至

20时;法定节假日17时至20时

城市部分路段(此处省略)

B1证、B2证的货运汽车 每天7时至22时 一环路(不含)以内

B1证、B2证的货运汽车

周一至周五7时至9时,17时至

20时;法定节假日17时至20时

“南部新区”、天府大道、熊猫大道、东林二路

重庆 黄标车

每天0时至24时 机场快速路

每天7时至21时 城市部分路段(此处省略)

每天7时至9时30分,16时30分

至19时

城市部分路段(此处省略)

上海

8吨以上货运车 每天7时至10时;16时至19时 沪太路

8吨以上货运车

每天7时至9时;16时30分至18

时30分

宝杨路,逸仙路,联谊路,铁力路,呼青路,股高路,蕰川

路,共和新路

国3货运机动车 每天6时至24时;0时至1时 城市部分路段(此处省略)

北京

载货汽车 每天6时至23时 五环路(不含)以内

8吨(含)以上载货汽车 每天6时至23时 五环路主路

黄标车 每天0时至24时 六环路(含)以内

载货汽车 每天0时至24时 城市部分路段(此处省略)

第一个阶段:行政力量撬动存量车辆的替代

黄标车淘汰演绎新能源物流车的替代路径

时间 相关行政指令

2012年10月

环保部发布《 重点区域

大气污染防治“十二五”

规划重点工程项目》,

首次提出全国范围淘汰

500多万辆黄标车

2013 年 6 月

国务院常务会议部署大

气污染防治十条措施,

集中治理汽车尾气排放

2014 年 5 月

《2014-2015 年节能减

排低碳发展行动方案》

《大气污染防治行动计

划实施情况考核办法》

66

49

43

39

35

31

28 28 26

22 21 19 18 17 17 16 15 15 15 14 13

10 10 8 7 7 7

4 2 2 0.4

0

10

20

30

40

50

60

70

河

北

广

东

山

东

北

京

辽

宁

江

苏

河

南

浙

江

安

徽

山

西

黑

龙

江

湖

北

四

川

吉

林

内

蒙

古

上

海

湖

南

云

南

江

西

天

津

陕

西

广

西

福

建

新

疆

甘

肃

贵

州

重

庆

宁

夏

海

南

青

海

西

藏

重点区域2012~2015年黄标车限期淘汰数量

车型 淘汰车辆数

载客汽车 微型 412,281

载客汽车 小型 1,793,641

载客汽车 中型 392,349

载客汽车 大型 348,185

载货 微型 55,491

载货 小型 1,047,403

载货 中型 777,606

载货 大型 609,797

数据来源:相关政策、华创证券研究所 数据来源:环保部、华创证券研究所

第一个阶段:行政力量撬动存量车辆的替代

黄标车淘汰演绎新能源物流车的替代路径

政策执行方式:补贴+行政限制

加强补贴力度

扩大限行区域

增加尾气检测频率

加大限行执法力度

强制报废到期黄标车

不予核发营运证

奖励政策 限制政策

项目 2013年 2014年 2015年 2016年

车用柴油发动

机销量(万套)

358.2 310.5 257.4 288.4

云内动力车用

柴油发动机销

量(万套)

23.2 21.3 21.8 31.7

云内动力市场

占有率

6.5% 6.9% 8.5% 11.0%

云内动力营业

收入(亿元)

19.2 19.7 25.4 36.5

数据来源:公司公告、华创证券研究所 数据来源:华创证券研究所

第二个阶段:从运营单车盈利走向运营公司盈利

从能源及养护成本出发降低车辆运输成本

工资 10.70% 职工福利 1.40%

燃料 24.60%

轮胎 4.30%

修理 17.10%

折旧 11.70%

养路费 13.70%

运输管理费 1.60%

税金 0.80%

事故损失 1.90% 其他 12.20%

累计总

支出

(元)

时间/年

燃油运营车测算

电动运营车测算

(不设补贴上限)

电动运营车测算

(设定补贴上限)

累计总

支出

(元)

时间/年

燃油运营车成本示意

基于初始补贴,如果没有运

营补贴,将没有经济价值

符合补贴条件,获得运营补

贴,实现经济价值

我国道路运输成本构成

数据来源:中国物流学会、华创证券研究所

新能源运营车辆替代燃油运营车辆的累计支出示意

基于运营补贴下新能源车辆经济性替代燃油车示意

数据来源:华创证券研究所

第二个阶段:从运营单车盈利走向运营公司盈利

从规模化增长从单车盈利走向企业盈利

从单车(项目)盈利,走向公司级的盈利

国IV标准 国V标准 电动物流车

出厂价(万元) 3.5 4 3.5

百公里油耗(L)/电耗(度) 7.3 7.3 18

年行使里程(公里) 20000 20000 20000

年油耗(L)/年耗电(度) 1460 1460 3600

油价(元/L)电费(元/度) 5.8 6.4 0.5

年运输费用(元) 8468 9344 1800

单位里程费用(元/公里) 0.4234 0.4672 0.09

预计使用年限(年) 5 5 5

总成本(万元) 7.734 8.672 4.4

职工薪酬

41.7%

租车费

27.3%

燃油费

14.6%

广告宣传

费8.5%

技术服务

费2.7%

通讯费

2.0%

其他

3.3%

物流车电动版VS燃油版经济性 车辆运营类公司成本构成

数据来源:华创证券研究所 数据来源:公开资料,华创证券研究所

新能源物流车运营业务发展背后的价值

新能源物流车车型的验证和制造环节市场集中度的提升

资料来源:公开资料,华创证券

国内第三方运营公司使用车型统计

资料来源:公开资料,华创证券

国内新能源专用车生产车型

新能源物流车运营业务发展背后的价值

新能源物流车车型的验证和制造环节市场集中度的提升

企业名称 产品商标 车辆型号 动力电池生产商

电池容量

(kWh)

电机生产商 电机控制器生产商

东风汽车公司 东风牌

EQ5044XX

YTBEV

深圳市沃特玛电池有限公司 53.7

南京越博动力系统股份

有限公司

深圳市蓝海华腾技术股

份有限公司

东风汽车公司 东风牌

EQ5020XX

YLBEV1

力神动力电池系统有限公司 40.3

浙江格雷博智能动力科

技有限公司

浙江格雷博智能动力科

技有限公司

陕西通家汽车

股份有限公司

通家福牌

STJ5024XX

YEV

广东天劲新能源科技股份有

限公司

35.816

山东休普动力科技股份

有限公司

山东休普动力科技股份

有限公司

山西成功汽车

制造有限公司

太行成功

牌

SCH5022X

XY-BEV2

力神动力电池系统有限公司 42.1

苏州和鑫电气股份有限

公司

苏州和鑫电气股份有限

公司

上海汽车商用

车有限公司

大通牌

SH5041XXY

A7BEV

合肥国轩高科动力能源有限

公司

75 POSCO TMC Co.,LTD POSCO TMC Co.,LTD

重庆瑞驰汽车

实业有限公司

瑞驰牌

CRC5030X

XYB-LBEV

星恒电源股份有限公司 41.4 湘电莱特电气有限公司 湘电莱特电气有限公司

江苏陆地方舟

新能源电动汽

车有限公司

陆地方舟

牌

RQ5022XX

YEVH9

苏州宇量电池有限公司 44.51

广东新高电驱动系统技

术有限公司

广东新高电驱动系统技

术有限公司

湖北新楚风汽

车股份有限公

司

楚风牌

HQG5021X

XYEV

东莞市迈科新能源有限公司 42

江苏微特利电机制造有

限公司

苏州汇川技术有限公司

山东昊宇车辆

有限公司

超雷牌

CLP5020EV

-XXY

天能电池集团有限公司 14.4 常州华盛电机有限公司 山东昊宇车辆有限公司

山东吉海新能

源汽车有限公

司

吉海牌

KRD5022X

XYBEV02

上海德朗能动力电池有限公

司

39.4

山东吉海新能源汽车有

限公司

山东吉海新能源汽车有

限公司

中植一客成都

汽车有限公司

中植汽车

牌

CDL5021XX

YBEV

江苏智航新能源有限公司 44.25

新动力电机(荆州)有

限公司

浙江云迪电气科技有限

公司

新能源物流车运营业务发展背后的价值

新能源物流车车型的验证和制造环节市场集中度的提升

32.40%

47.00%

70.80%

42.60%

53.20%

70.70%

50.60%

60.10%

77.30%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

top3

top5

top10

2017H1 2016 2015

我国新能源专用车企业产量集中度统计

资料来源:工信部,华创证券

SECTION

受益标的推荐

5

受益标的推荐

推荐

级别

股票代码 股票代码

盈利预测 市盈率

PB 备注

2017E 2018E 2019E 2017E 2018E 2019E

长期推

荐标的

杉杉股份 600884 0.63 0.82 1.15 34.6 26.6 19.0 2.8 华创证券预期

天赐材料 002709 1.16 1.85 2.47 38.9 24.4 18.3 6.5 华创证券预期

星源材质 300568 1.11 1.51 1.96 38.2 28.1 21.6 6.6 华创证券预期

科士达 002518 0.69 0.91 1.13 23.2 17.6 14.2 4.6 华创证券预期

近期有

弹性标

的

方正电机 002196 0.35 0.46 0.61 30.0 22.8 17.2 2.0 华创证券预期

英博尔 300681 1.09 1.37 1.75 53.3 42.4 33.2 7.6 万德一致预期

亿利达 2686 0.51 0.64 0.82 24.9 19.8 15.5 4.0 万德一致预期

注:估值水平参考2017年9月1日收盘价

受益标的推荐

重点标的推荐-天赐材料

锂离子电池电解液材料龙头企业,直接受益于国内新能源汽车产业放量

锂电新材料开发和电池客户国际化,为公司2017年新面貌

平台化的企业能力,支撑公司长期扩张能力

天赐材料为国内电解液产品细分领域绝对龙头,自2015年以来,动力电池电解液

产品出货量居国内榜首,且远远领先其他竞争对手。公司具备的电解液核心材料研

发和生产能力,可为公司构建产品性能及性价比的护城河。

我们一直强调公司在新材料领域的开发、产业化生产和应用能力,及公司具备平台化

的扩张能力。天赐材料下游个人护理品和锂电材料两大应用领域,为公司新材料的开

发和应用提供足够的空间。

一方面,公司开发的新型锂盐LiFSI当前主要应用于高端锂电市场,天赐材料的量产,

能够加速公司国内高端客户的开发。另一方面,天赐材料电解液业务长期与国内一线

品牌合作,个人护理品业务早已服务海外主流企业,强大的企业能力能够支撑公司锂

电材料业务海外一线客户的开发和维护,

重点标的推荐-天赐材料

天赐材料的平台化业务拓展思路

重要

意义

典型

产品

有机硅业务 个人护理品业务 电池材料业务

个人护理品用硅油 卡波姆 六氟磷酸锂

国产化替代 国产化替代

形成动力电池领域

竞争优势

细分

领域

电力、电子、个

人护理领域开发

新型添加剂、

新应用开发

新型溶质/溶剂、新

的电池材料开发

关键材料合成技术的突破

未来

方向

公司强大的经营能力创造价值

持续升级:平台化的扩张能力

重点标的推荐-杉杉股份

核心电池材料业务具有世界级的竞争力

核心电池材料在公司收入及利润占比超过70%,且未来数年能够保持高增长

企业形象愈发清晰,聚焦新能源,未来3年市值有望突破500亿。

正极材料业务自2015年以来,已成为全球出货量最大的企业,盈利能力为国内最强。

技术方面,杉杉正极子公司的钴酸锂产品为ATL、力神、比亚迪、LG、三星等企业高

端产品核心供应商,技术绝对处于世界一流水平。

负极方面,国内最大全球前三的人造石墨负极供应商,国内负极材料市占率近30%,

早在2014年就通过德国赢创(当时与戴姆勒合资成立电池生产企业)的审核认证,多

年的发展是公司在市场形成良好形象。

按照公司扣非归母利润拆分来看,2016年正极材料业务占比超过60%,负极材料业

务占比超过30%,所以是一个非常纯正的新能源相关标的。

自2015年以来,杉杉股份核心电池材料业务产能扩张持续保持快速增长态势,此举保

证公司业绩的持续增长。另一方面,行业下游市场集中度提升,产能规模也为杉杉股

份构建竞争壁垒,和下游客户长期合作关系。

杉杉股份2016年调整战略,聚焦新能源。一方面,把非新能源相关资产从上市公司分

拆;另一方面,杉杉股份亦加大新能源领域的资本开支和产业整合的力度。

2017年公司新能源相关资产经营性例如有望突破5.5亿,内生增长未来三年有望保持

30%以上增长。另外企业在账现金充足,外延式产业布局可加快公司业绩的增厚。

重点标的推荐-杉杉股份

杉杉股份的资产负债表增值趋势

2.7%

3.2%

8.8%

4.0%

7.0%

3.2%

-1.0%

1.0%

3.0%

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

0.0

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

40,000.0

电池材料业务合计总资产 杉杉股份总资产 电池材料业务ROA 杉杉股份ROA

2014年 2015年 2016年 2017年E 2020年E

电池材料业务

在总资产中占

比(粗算)

34.2% 40.1% 29.5% 34.9% 63.7%

资料来源:华创证券

受益标的推荐-英搏尔,亿利达,方正电机

上市公司 公司在新能源汽车领域看点

当前市值

(亿元)

英搏尔

1.公司在新能源汽车领域。主要为A00级乘用车、物流车等市场的提供电控

(未来会有电机)产品,下游市场为国内新能源汽车领域高增长的市场。

2.公司在北汽新能源(EC180)、江淮(IEV7)、众泰(云100)、吉利

(康迪)等下游整车生产企业的部分畅销车型中占据电控主力供应商地位,

充分体现产业链特征。

3.公司在低速电动车市场占有率超过50%。低速电动车市场规范化后,为

公司业绩带来新的弹性。

44.9

亿利达

1.公司外延并购受过的杭州铁城,主要从事车载充电机业务。2016年

~2018年业绩承诺为5000万,6500万,8000万,其中2016年实际完成

6150万。我们预计2017年也将超额完成。

2.目前公司车载充电机业务下游客户覆盖乘用车(众泰、江淮等),以及

物流车客户(陕汽通家、御捷等),均处于下游未来持续放量增长的细分

领域。

3.公司今年传统主业为空调风机,今年上半年主营业务经营复苏明显,收

入和利润端实现同比30%左右增长。

55.7

方正电机

1.公司耕耘电机产业业务多年,2015年完成对杭州德沃仕、上海海能的收

购后,新能源汽车驱动电机业在公司收入及利润中占比将不断攀升。

2.当前公司新能源汽车驱动电机已是众泰、吉利、上汽通用五菱、北汽昌

河、东风等下游客户供应商,同时产品性能不断升级,可持续提升公司下

游客户质量。

56.9

资料来源:华创证券(注,当前市值为2017年9月5日收盘情况)

免责声明

分析师声明

每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:

分析师撰写本报告是基于可靠的已公开信息,准确表述了分析师的个人观点;分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均

准确地反映了其个人对该证券或发行人的看法和判断;分析师对任何其他券商发布的所有可能存在雷同的研究报告不负有任何直接或者间接的可能

责任。

免责声明

本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当

日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述证券买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及证券的个人投资

建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价

格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用

本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有

悖原意的引用、删节和修改。

证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。

WMS仓库系统

WMS仓库系统