曾光輝-股票市場分析及股票組合管理策略.pdf

- 文件大小: 333.38KB

- 文件类型: pdf

- 上传日期: 2025-08-17

- 下载次数: 0

概要信息:

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

股票市場分析及股票組合管理策略

曾光輝

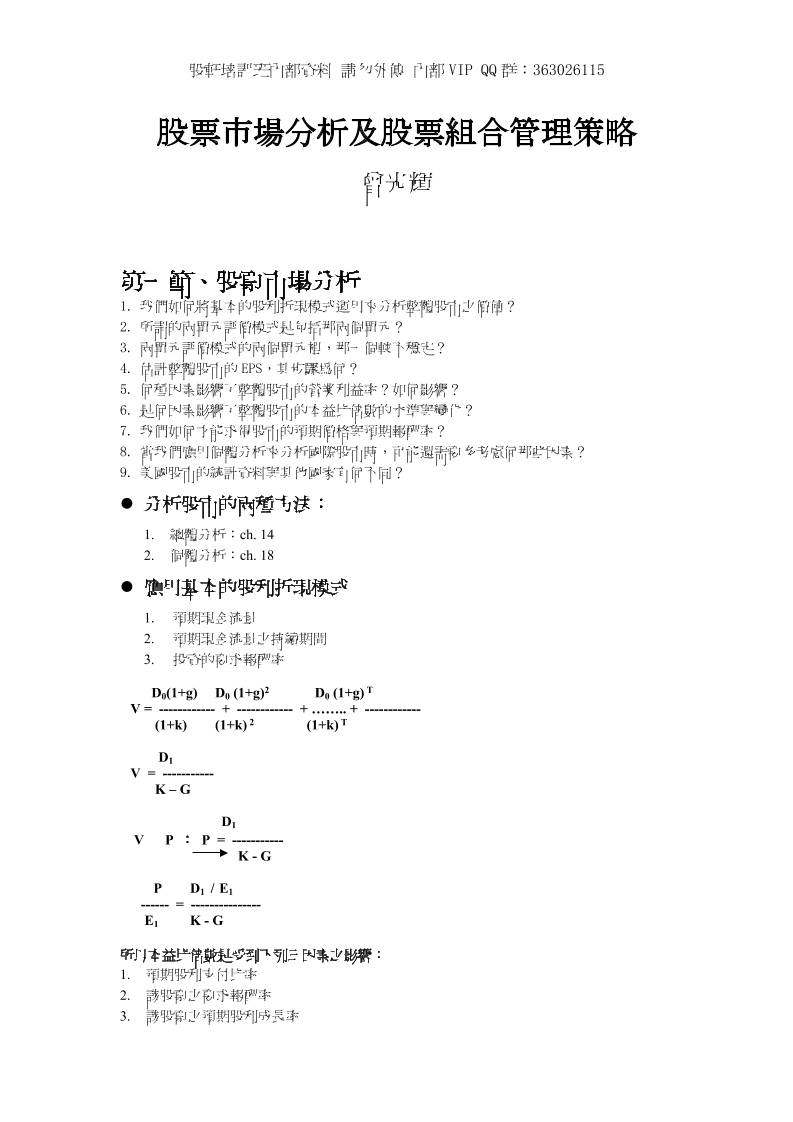

第一節、股票市場分析

1. 我們如何將基本的股利折現模式運用來分析整體股市之價值?

2. 所謂的兩單元評價模式是包括那兩個單元?

3. 兩單元評價模式的兩個單元裡,那一個較不穩定?

4. 估計整體股市的 EPS,其步驟為何?

5. 何種因素影響了整體股市的營業利益率?如何影響?

6. 是何因素影響了整體股市的本益比倍數的水準與變化?

7. 我們如何才能求得股市的預期價格與預期報酬率?

8. 當我們應用個體分析來分析國際股市時,可能還需要多考慮何那些因素?

9. 美國股市的統計資料與其他國家有何不同?

分析股市的兩種方法:

1. 總體分析:ch. 14

2. 個體分析:ch. 18

應用基本的股利折現模式

1. 預期現金流量

2. 預期現金流量之持續期間

3. 投資的要求報酬率

D0(1+g) D0 (1+g)2 D0 (1+g) T

V = ------------ + ------------ + …….. + ------------

(1+k) (1+k) 2 (1+k) T

D1

V = -----------

K – G

D1

V P : P = -----------

K - G

P D1 / E1

------ = ---------------

E1 K - G

所以本益比倍數是受到下列三因素之影響:

1. 預期股利支付比率

2. 該股票之要求報酬率

3. 該股票之預期股利成長率

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

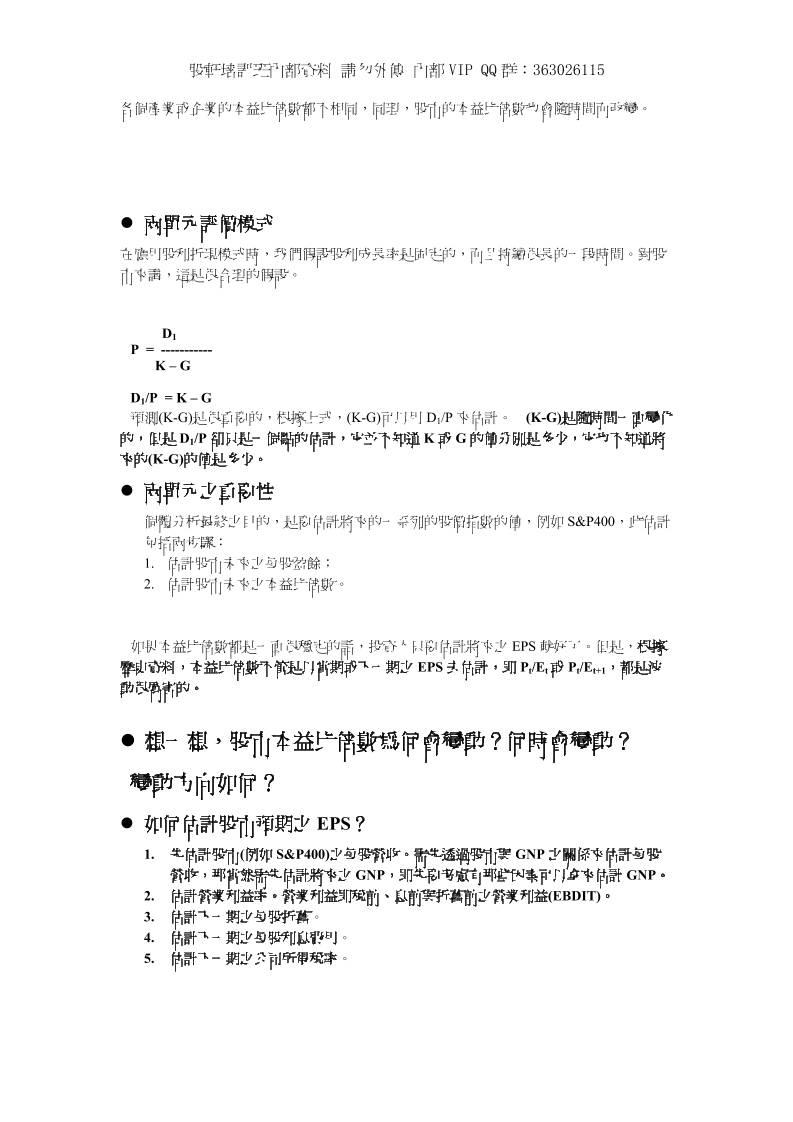

各個產業或企業的本益比倍數都不相同,同理,股市的本益比倍數也會隨時間而改變。

兩單元評價模式

在應用股利折現模式時,我們假設股利成長率是固定的,而且持續很長的一段時間。對股

市來講,這是很合理的假設。

D1

P = -----------

K – G

D1/P = K – G

預測(K-G)是很重要的,根據上式,(K-G)可以用 D1/P來估計。 (K-G)是隨時間一直變化

的,但是 D1/P卻只是一個點的估計,它並不知道 K或 G的值分別是多少,它也不知道將

來的(K-G)的值是多少。

兩單元之重要性

個體分析最終之目的,是要估計將來的一系列的股價指數的值,例如 S&P400,此估計

包括兩步驟:

1. 估計股市未來之每股盈餘;

2. 估計股市未來之本益比倍數。

如果本益比倍數都是一直很穩定的話,投資人只要估計將來之 EPS就好了。但是,根據

歷史資料,本益比倍數不管是以當期或下一期之 EPS去估計,即 Pt/Et或 Pt/Et+1,都是波

動很厲害的。

想一想,股市本益比倍數為何會變動?何時會變動?

變動方向如何?

如何估計股市預期之 EPS?

1. 先估計股市(例如 S&P400)之每股營收。需先透過股市與 GNP之關係來估計每股

營收,那當然需先估計將來之 GNP,即先要考慮有那些因素可以拿來估計 GNP。

2. 估計營業利益率。營業利益即稅前、息前與折舊前之營業利益(EBDIT)。

3. 估計下一期之每股折舊。

4. 估計下一期之每股利息費用。

5. 估計下一期之公司所得稅率。

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

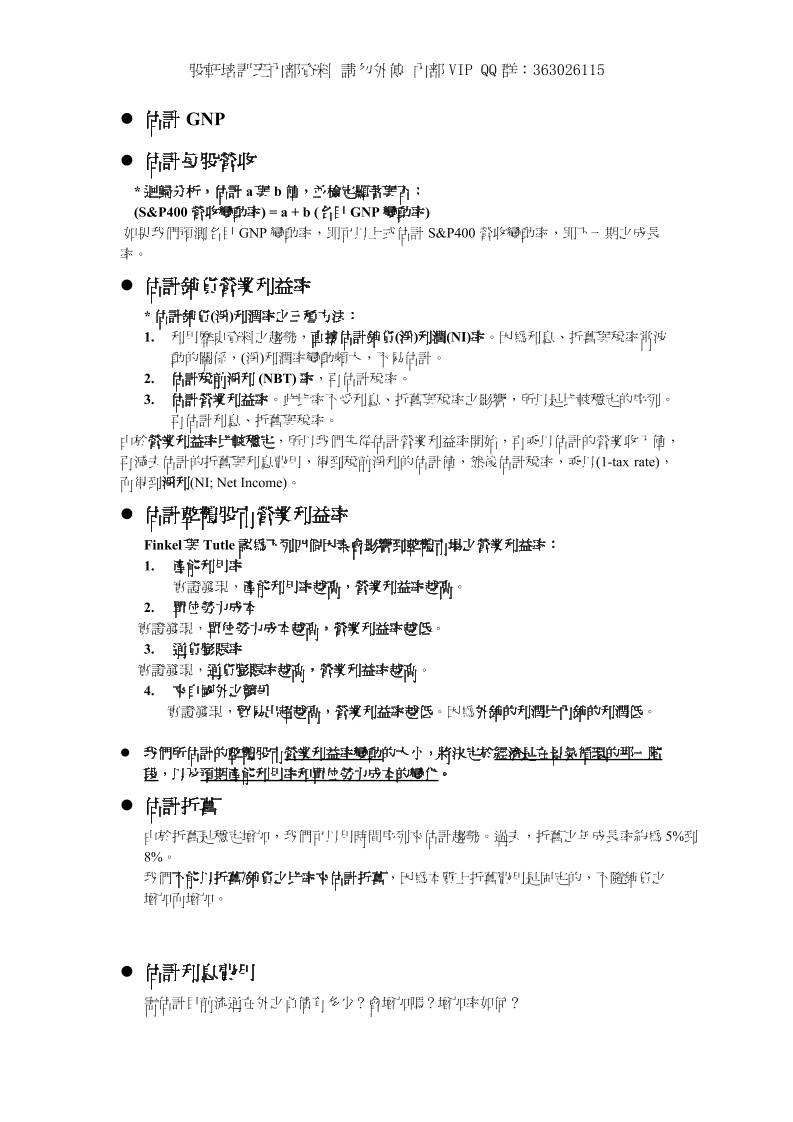

估計 GNP

估計每股營收

* 迴歸分析,估計 a與 b值,並檢定顯著與否:

(S&P400營收變動率) = a + b (名目 GNP變動率)

如果我們預測名目 GNP變動率,即可以上式估計 S&P400營收變動率,即下一期之成長

率。

估計銷貨營業利益率

* 估計銷貨(淨)利潤率之三種方法:

1. 利用歷史資料之趨勢,直接估計銷貨(淨)利潤(NI)率。因為利息、折舊與稅率常波

動的關係,(淨)利潤率變動頗大,不易估計。

2. 估計稅前淨利 (NBT) 率,再估計稅率。

3. 估計營業利益率。此比率不受利息、折舊與稅率之影響,所以是比較穩定的序列。

再估計利息、折舊與稅率。

由於營業利益率比較穩定,所以我們先從估計營業利益率開始,再乘以估計的營業收入值,

再減去估計的折舊與利息費用,得到稅前淨利的估計值,然後估計稅率,乘以(1-tax rate),

而得到淨利(NI; Net Income)。

估計整體股市營業利益率

Finkel 與 Tutle認為下列四個因素會影響到整體市場之營業利益率:

1. 產能利用率

實證發現,產能利用率越高,營業利益率越高。

2. 單位勞力成本

實證發現,單位勞力成本越高,營業利益率越低。

3. 通貨膨賬率

實證發現,通貨膨賬率越高,營業利益率越高。

4. 來自國外之競爭

實證發現,貿易出超越高,營業利益率越低。因為外銷的利潤比內銷的利潤低。

我們所估計的整體股市營業利益率變動的大小,將決定於經濟是在景氣循環的那一階

段,以及預期產能利用率和單位勞力成本的變化。

估計折舊

由於折舊是穩定增加,我們可以用時間序列來估計趨勢。過去,折舊之年成長率約為 5%到

8%。

我們不能以折舊/銷貨之比率來估計折舊,因為本質上折舊費用是固定的,不隨銷貨之

增加而增加。

估計利息費用

需估計目前流通在外之負債有多少?會增加嗎?增加率如何?

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

還有,目前的利率水準是多少?將來會上揚或下跌?

不能以利息/銷貨之比率來估計,因為此比率並不穩定。

估計稅率

估計稅率是困難的,因為它牽涉到政治因素。你必需估計現行稅率,並評估相關法令

對於公司稅負之影響。例如獎勵投資條例或投資抵減等相關法令。

計算每股盈餘實例

估計股市之本益比倍數

決定本益比倍數之因素:

P D1 / E1

------ = ---------------

E1 K – G

1. 預期股利支付比率

2. 股票之要求報酬率,k

3. 股市之預期股利成長率,g

估計要求報酬率,k

1. 估計 Rf

Rf = (1+實質利率)(1+預期通膨率) - 1

2. 估計股票風險貼水

有五種方法:

(1) 傳統的股票報酬率與國庫券利率差額法

算術平均:8.4%(1926-1995)

適合個別年度估計

幾何平均:6.8%(1926-1995)

適合股利折現模式

(2) 修正後的股票報酬率與中期政府債券利率差額法

(比前法少 1%)

算術平均:7.4%(1926-1995)

適合個別年度估計

幾何平均:5.8%(1926-1995)

適合股利折現模式

(3) 股利殖利率法

Rozeff(1984)認為在某些假設之下,股票風險貼水會等於股利殖利率。當股利

殖利率高於 6%時,是買進股票的好時機,反之,當股利殖利率低於 3%時,

則不應買股票。

(4) 信用風險序列法

當 AAA與 BAA的殖利率差額(spread)變動時,代表投資人對於信用風險的

態度的改變,即接受信用風險的要求報酬率改變了。這個差額變動最好用變

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

動百分比來表達,勿用絕對值。

(5) 股票波動和債券波動性之比較法

Reichenstein and Rich (1993) 用 Valueline對於股利殖利率和資本利得率的估

計,求其和,即得市場報酬率估計值,再和短期政府債券利率相減,所得之

差額值比起用 E/P比或股利殖利率來估計市場風險貼水還佳,而且前後年度

很一致。

Woolridg(1995)發現,根據 Ibbotson-Sinquefield的資料估計,風險貼水已從 6%縮

小為 2.5%,其原因是債券市場的波動性相對於股市之波動性增加了。

估計股利成長率

g = b * ROE

= b * 利潤率 * 總資產週轉率 * 財務槓桿

估計股利支付比率

P D1 / E1

------ = ---------------

E1 K – G

表面上看來,股利支付比率越高,本益比倍數越高;但是保留比率也越低,造成成長率

的減緩。因此,股利支付比率的影響不是清楚確定的。

我們必需知道企業到底是以股利總金額為政策考量?還是以股利支付比率為政策考量?

過去實証研究發現,股利總金額穩定成長,但是股利支付比率卻是波動厲害。

估計本益比倍數範例

*************************

由同學分組抽一組報告

*************************

1. 變動方向法

留意股利支付比率、g與 k之變動程度與方向:

(1) 估計股利支付比率之變動

(2) 估計實質無風險利率之變動

(3) 估計通貨膨賬率之變動

(4) 估計股票風險貼水之變動

(5) 估計盈餘保留比率之變動

(6) 估計 ROE之變動

2. 特定估計法

找出各特定因素之可能 range。

可分成悲觀值、樂觀值與最可能值。

計算預期的股市報酬率

E(Vt+1)- Vt + E(Dt)

E(Rt+1) = ------------------------------

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

Vt

第二節、股票組合策略

1. 一般的股票組合管理方式有哪兩種?

2. 形成消極式的指數型組合有哪三種方法?

3. 消極式的股票組合與積極式的股票組合在目標上有何不同?

4. 積極式的股票組合管理者有那三種方 式來掌握進場時機、增加組合價值?

5. 積極式的股票組合管理者有何技術來打敗大盤?

6. 資產配置的四種策略為何?

7. 如何運用期貨與選擇權來協助管理股票組合?

*消極式的股票組合管理

- 是一種買進持有(buy and hold)策略

- 股票組合之目的,是為了要使其報酬率能追蹤貼近指數報酬率(tracking an index)

- 股票組合之目的,不是要擊敗大盤

- 股票組合偶而會因為股利的再投資,或某些股票被指數剔除或新加入,而重新組

合(Rebalancing)

*積極式的股票組合管理

- 股票組合之目的,是為了要使其報酬率,經過風險調整後,仍能超越一個消極式

標竿組合(benchmark portfolio)

- 所謂的標竿組合是一個消極式組合,其平均特質(指 beta,股利率,產業權重與公

司規模大小)與基金之投資人(或基金委託客戶)之風險-報酬目標一致。

*形成消極式的指數型組合三種方法

1. 完全複製法

2. 樣本近似法

- 採取小樣本之方式,所行成之組合與所要模仿的指標在平均特質上(指 beta,股利

率,產業權重與公司規模大小)仍相仿

- 由於股票種類少,每檔股票金額大,傭金也可降低

- 但是追蹤指標之誤差(tracking error)可能較大

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

- 股票種類越少,追蹤指標誤差越大

3. 追蹤誤差極小化法(電腦程式法)

- 利用電腦程式(quadratic optimization)設定讓追蹤指標之誤差(tracking error)極小化,

然後求解最佳組合

- 需輸入股票歷始報酬率資料

- 如果過去股票之間之相關在將來不一定重現,則追蹤指標之誤差可能會很大

* Completeness Funds (填空基金)

- 退休基金委託的積極式基金經理人只熱衷積極選擇熱門產業(Industries)或類群(sectors),

無法涵蓋所有股票;所以退休基金特別組成此種消極式組合,以彌補這些積極經理人留下

來的洞(holes),使市場上其它較冷門之股票皆得以納入退休基金內。

*積極式的股票組合管理策略

- 如何選擇適當的標竿(benchmark)

*例如,一位積極式基金經理人主要投資在小型 兼低本益比之股票,主要是他的

客戶如此要求。他要如何建構一個適當的標竿?可以使用 S&P500(主要是大型股)

嗎?

他可以利用電腦,從資料庫裡整理找出總市值在 5億以下的,然後又是依

本益比排行在最低的百分之二十的股票,這些股票可以有相同的權重。

- 面臨之困擾

1. 傭金成本較高

2. 風險較消極式組合高

- 成功之道

1. 專業技能要能持續一致

2. 減少交易週轉率

- 積極式經理人掌握進場時機、增加組合價值之三種方式

1. 依一般對經濟景氣與風險貼水之估計,在股票市場、債券市場與貨幣市場

間遊走。

2. 在不同的產業或類群(sectors)(如金融股、消費者景氣循環股與耐久財股等)

,或在不同的投資風格(大型股、小型股、價值型、成長型等)遊走,即追蹤

流行類股或熱門股。

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

3. 挑選價格被低估的股票,買低賣高。

*掌握類群或產業興衰與輪替

- 主要是要掌握市場的下一主流。

- 增加或減少某經濟類群或產業之權重,主要是反應企業循環的下一階段的來臨。

- 類群(sector)除了指經濟類群外,亦指某些特性相同之股票群組,如大型股、小型

股、高低本益比股票、價值(value)型、成長(growth)型等。

- 價值型股票指低本益比或低市價淨值比之股票;成長型股票指盈餘成長率高於一

般股票的,指高本益比或高市價淨值比之股票。

*股市與景氣循環

消費耐久品股 高峰

穀底 基礎工業股

金融股 資本設備股 消費類型股

挑選盈餘動能與股價動能高之股票

- 挑選盈餘穩定,成長率優於一般,或最近股價表現強勢者。

- 可利用電腦設定條件,從資料庫理蒐尋。例如找出過去十年平均 ROE高於

20%,股利穩定成長,本益比低於市場本益比的價值型股票。

探討那些股票易受特定經濟變數影響

- 如匯率、通膨率、利率或消費者之偏好

- 菠菜娃娃與 Coleco股價

- 匯率與外銷股

- 利率與金融股

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

- 通膨率與資產股或營建股

利用股票品質之排序,買進(Long)最佳幾檔,放空(short)最差幾檔

- ValueLine Ranking

- 利用人工智慧,參考歷始資料,依排序區分股票為數等份,買進前幾名,放空最

差幾名

- 注意:過去的表現並不代表將來的表現。

如何利用期貨與選擇權來協助管理 股票組合?

*期貨與資產配置

- 在市場變化迅速時,為了爭取時效,可先用期貨來達到資產配置之目的;一方面

避免對市場股票價格有所沖擊,一方面可降低傭金成本。不需馬上處理個股,待

日後必要時再逐步處理。

- 退休基金如果聘有多位專業經理人,各有專精,則總管理者可運用期貨來達到資

產配製的控管或調整;不需勞駕專業經理人去更動部位。

* 衍生性金融產品與股票組合

- 期貨與選擇權可以用來調節股票組合的現金流入與流出,不管組合是採積極或消

極式管理

- 如果股票基金有一筆钜額現金流入,則股票之權重會被降低。若馬上買股票,可

能不易挑到好股票,因此可藉由購買指數期貨或指數選買式選擇權(index call

options)來維持風險部位。所以,可避免對市場股票價格有所沖擊,一方面又可降

低傭金成本。

- 同理,如果股票基金有一筆钜額贖回,則出售股票,變成現金後,股票之權重會

被降低。此筆售股現金可先用來購買指數期貨或指數買式選擇權(index call options)來

維持風險部位。等客戶取款時,售出期貨部位即可。

基金面臨現金存入或流出時,如何決定維持股票部位之期貨合約數

- 決定期貨合約口數公式

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

現金流量

= -------------------- * 組合

一口合約價值

- 決定 beta

Rp = a + RIndex

如何透過期貨來改變投資組合之 beta

*假設原組合共值 25,000,000,包括股票 90%,票券 10%,如果預期股票會上漲,可以買期

貨來改變 beta,使預期報酬提高。假設股票組合 beta是 0.95,想改變成 1.10,則最快之方

法為買期貨:

F * 每口期貨價值

1.10 = 0.90 * 0.95 + ------------------------ * 1.0

投資組合總值

p = W1 * 1 + W2 * 2 + W3 * 3

= W1 * 1 + W2 * 1.0 + W3 *

*注意: 期貨指數的為,因為它代表市場。

票券的為,因為它代表無風險資產。

投資組合總值

所以, F = --------------------- * (1.1 - 0.90*0.95)

每口期貨價值

= (25,000,000/238,300)*(1.1-0.9*0.95)

= 104.9*0.245

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

= 25.7 口期貨合約

(值 6,124,310 vs. 票券 2,500,000)

quiz: 如果股票組合要降為 0.85,要如何利用股價指數期貨?

選擇權無法被用來改變,因為其報酬率分佈是偏向一邊的。

如何運用期貨於消極式股票組合管理

- 不需要將所有現金流量用來構建指數或小樣本指數,只要買適當口數之指數期貨

即可,也可矯正追蹤誤差(tracking error)。

- 選擇權在某種程度可以用來管理消極管理:

例如,如果某指數型基金,短期內現金的調整不方便,或者某類群或產業的權重

過重,則可以出售(write or sell)特定股或產業的賣式選擇權(put),以調整該組合之

各權重。

如何運用期貨與選擇權於積極式股票組合管理

- 改變系統風險(

看好股市時:

傳統方式:可以直接購買高股票,賣掉低股票。

積極方式:可買期貨來提高組合之。

看壞股市時:

傳統方式:可以直接購買低股票,賣掉高股票。

積極方式:可放空期貨來降低組合之。

- 改變非系統風險

非系統風險主要和個別股、產業有關。目前市面上,除了已有指數選擇權或指數期貨選

擇權外,如 S&P100,S&P500,有些選擇權和類群(sector)有關,如消費產品類股、景氣循

環類股;或和產業有關,如金融股、公用事業股、藥品類股及礦業股等。另外,也有將近

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

1,400家個別股票的選擇權存在。因此,即使不存在某特定產業之選擇權,可以透過個別股

選擇權來調整產業權重。遺憾的是,我們無法計算要多少口選擇權才能達到特定的目標,

因為選擇權本身的報酬率不是連續的,有受到截斷(truncation)。

另外,指數期貨選擇權可以用來加強反應基金經理人對大盤的預期,不過由於選擇權本

身的報酬率受到截斷,所以指數期貨選擇權會影響到基金的系統風險及非系統風險。

資產配置的四種策略:

1. 整合型(Integrated Asset Allocation)

重視:

1)市場的情況

2)投資人的目標與限制條件

Max 投資人之目標報酬率

Subject to : 1)市場的情況

2) 投資人限制條件

利用市場的歷始資料形成 feasible set,然後加上投資人的限制條件,再據以挑選最佳組合。

如此隨時更新市場的情況與投資人目標與限制條件,以求得最新之最佳組合。

2. 戰略型(Strategic Asset Allocation)

利用長期的證券市場歷始報酬率、風險與共變異數資料,來形成效率前緣,然

後投資人再決定一固定的資產配置比率;如果各證券市場因漲跌而影響各資產價值

與權重,則出售上漲之市場證券,買進下跌之市場證券,以維持長期固定之資產配

置比率。

3. 戰術型(Tactical Asset Allocation)

假設投資人的風險忍受程度與限制條件是不變的,然後根據短期證券市場的變

化,來決定投資人的資產配置比率。戰術型資產配置有時候會因為資產的風險貼水

改變而變動,投資人可比較股票與債券的風險貼水,當股票的風險貼水相對於債券

較高(低)時,就賣掉(買進)股票,買進(賣掉)債券。資產配置比率並不固定。

4. 保險型(Insured Asset Allocation)

與戰術型資產配置相反,保險型資產配置假設投資人的風險忍受程度與限制條件是一

直在改變的,而證券市場的預期報酬與風險是不變的。但兩種都是要持續的調整資產配置。

當投資組合價值增加時,投資人忍受風險之程度增加,所以可以增加股票之投資;反之,

股軒培訓班內部資料 請勿外傳 內部 VIP QQ群:363026115

當投資組合價值減少時,投資人忍受風險之程度降低,所以必需減少股票之投資,增加債

券或貨幣市場之投資。資產配置比率也不固定。

資產配置

方式

市場的預期報酬

與風險

投資人的風險忍受

程度與限制條件

資產配置

整合型 變動的 變動的 變動的

戰略型 固定的 固定的 固定的

戰術型 變動的 固定的 變動的

保險型 固定的 變動的 變動的高速下载:

点击后进入安全下载页,再进行实际下载。下载链接有效期 24 小时,过期会自动刷新。

WMS仓库系统

WMS仓库系统